Case study

จ่ายค่าเบี้ยเลี้ยงพนักงาน ไม่เป็นเงินได้ของพนักงานได้หรือไม่

| เรื่อง | จ่ายค่าเบี้ยเลี้ยงพนักงาน ไม่เป็นเงินได้ของพนักงานได้หรือไม่ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 05/02/2026 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้นิติบุคคล | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | หากบริษัทมีนโยบายให้พนักงานสามารถเบิกค่าอาหารได้ไม่เกิน 300 บาท ต่อวัน ในกรณีที่ต้องปฏิบัติงานนอกสถานที่เป็นระยะเวลาเกินกว่า 9 ชั่วโมง อย่างไรก็ตาม บางกรณี พนักงานอาจรับประทานอาหารจากร้านหาบเร่ แผงลอย หรือผู้ขายที่ไม่สามารถออกใบเสร็จรับเงินได้ ส่งผลให้ไม่สามารถเบิกค่าใช้จ่ายตามระเบียบเดิมได้ครบถ้วน บริษัทฯ จึงพิจารณาทางเลือกในการปรับเป็น จ่ายเบี้ยเลี้ยงเหมาจ่ายรายวันจำนวน 300 บาท แทนการเบิกตามใบเสร็จจริง จากที่บริษัทฯ ทราบ เบี้ยเลี้ยงดังกล่าวอาจเข้าข่ายเป็น เงินได้ของพนักงาน ซึ่งต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดา ดังนั้น บริษัท อยากขอความเห็นจากท่านว่า 1.มีแนวทางใดที่สามารถให้บริษัทจ่ายเบี้ยเลี้ยงลักษณะนี้ได้โดยไม่เป็นเงินได้ของพนักงาน 2.และไม่มีความเสี่ยงด้านภาษีอากรต่อบริษัทและพนักงาน ตามกฎหมายและหลักปฏิบัติของกรมสรรพากรหรือไม่ หากท่านมีคำแนะนำ แนวทางปฏิบัติ หรือข้อควรระวังเพิ่มเติม ช่วยแนะนำด้วยค่ะ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำตอบ | ขออธิบายหลักกฎหมาย เงินได้ที่พนักงานได้รับจากการจ้างแรงงาน ถือเป็นเงินได้พึงประเมินตามมาตรา 40 (1) แห่งประมวลรัษฎากร โดยเงินได้ดังกล่าวอาจจะถูกเรียกไปในชื่อต่างๆ หรือมีวิธีการจ่ายที่ต่างกัน แต่เงื่อนไขของการจ่ายยังอยู่ภายใต้สัญญาจ้างแรงงาน ก็ให้ถือเป็นเงินได้ ตามมาตรา 40(1) ยกตัวอย่างเช่น

โดยเงินได้ทั้งหมดดังกล่าว จะต้องถูกนำมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา หากไม่ได้มีข้อยกเว้นไว้ตามมาตรา 42 แห่งประมวลรัษฎากร ซึ่งจะต้องเข้าไปดูกฎหมายประกอบการยกเว้นไปอีกมากมาย ตาม 42 (17) เงินได้ตามที่จะได้กำหนดยกเว้นโดยกฎกระทรวง

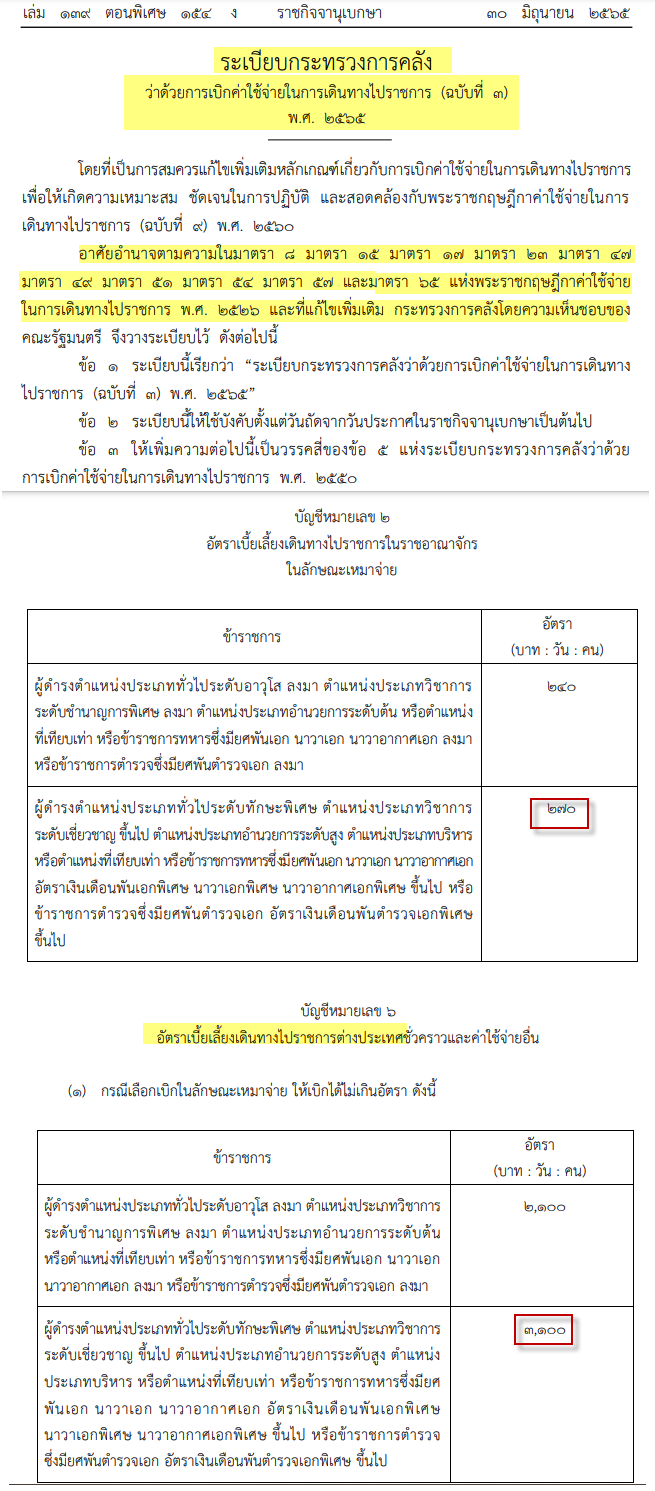

คำตอบ ค่าเบี้ยเลี้ยงที่จ่ายให้พนักงานที่ออกปฏิบัติงานนอกสถานที่ (เหมาจ่ายไม่มีใบเสร็จรับเงิน) กรณีที่บริษัทฯ จ่ายค่าเบี้ยเลี้ยงเหมาจ่าย ในอัตราไม่เกิน อัตราค่าเบี้ยเลี้ยงสูงสุดที่ทางราชการกำหนดจ่ายให้แก่ข้าราชการ และเป็นค่าเบี้ยเลี้ยงได้จ่ายไปโดยสุจริต โดยต้องมีหลักฐานการได้รับอนุมัติให้เดินทางไปปฏิบัติงานนอกสถานที่จากนายจ้าง โดยต้องระบุลักษณะงานที่ทำและระยะเวลาในการปฏิบัติงานตามหน้าที่แล้วแต่กรณีด้วยจะได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ตามมาตรา 42(1) แห่งประมวลรัษฎากร ประกอบกับคำสั่งกรมสรรพากร ที่ ป. 59/2538 ข้อ 1(1)(2) และ ข้อ 2 กรณีที่บริษัทฯ จ่ายค่าเบี้ยเลี้ยงเหมาจ่าย ในอัตราที่ เกินกว่าอัตราค่าเบี้ยเลี้ยงเกินอัตราค่าเบี้ยเลี้ยงสูงสุดที่ทางราชการกำหนดจ่ายให้แก่ข้าราชการ ให้ถือเป็นเงินได้ของพนักงาน เฉพาะส่วนที่เกิน ตามคำสั่งกรมสรรพากร ที่ ป. 59/2538 ข้อ 1(3) Note : การเดินทางไปทำงานสามารถเบิกค่าเบี้ยเลี้ยงเหมาจ่าย(กรณีไม่มีใบเสร็จ) ค่าเบี้ยเลี้ยงเบิกได้สูงสุด (พิจารณาตำแหน่งพนักงานอ้างอิงกับส่วนราชการ)

หมายเหตุ : บริษัทต้องมีหลักฐานการได้รับอนุมัติให้เดินทางไปปฏิบัติงานนอกสำนักงานหรือนอกสถานที่จากนายจ้างหรือผู้จ่ายเงินได้ โดยต้องระบุลักษณะงานที่ทำและระยะเวลาในการปฏิบัติงานตามหน้าที่แล้วแต่กรณีด้วย แนวทางปฏิบัติในกรณีนี้ 1. ต้องมี "ระเบียบสวัสดิการในการจ่ายค่าเบี้ยเลี้ยง" ที่เป็นลายลักษณ์อักษร

2. มีวัตถุประสงค์การเดินทาง / การพิสูจน์การจ่าย (หลักฐานประกอบ)

บริษัทมีการจ่ายค่าเบี้ยเลี้ยงให้พนักงานที่ออกปฏิบัติงานนอกสถานที่ โดยใช้อัตราดังนี้

บริษัทไม่จำเป็นต้องเก็บใบเสร็จประกอบการเบิก เพียงแต่ต้องมีใบเบิกค่าเบี้ยเลี้ยงเดินทาง ถือว่าผู้จ่ายและผู้รับได้จ่าย 3. บริษัทมีสิทธินำค่าเบี้ยเลี้ยงเดินทางที่จ่ายให้แก่พนักงานมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิได้หากเป็นรายจ่ายที่เกี่ยวเนื่องโดยตรงกับการประกอบกิจการ และเป็นรายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ เมื่อมีการจ่ายค่าเบี้ยเลี้ยงเดินทางใช้ “ใบเบิกค่าเบี้ยเลี้ยงเดินทาง” เป็นเอกสารภายในของกิจการ เพื่อเป็นหลักฐานการเบิกค่าเบี้ยเลี้ยงเดินทาง 4. ข้อแนะนำเพิ่มเติม :

ตัวอย่าง (ร่าง) ประกาศบริษัท เรื่อง: ระเบียบการเบิกจ่ายเบี้ยเลี้ยงสำหรับการปฏิบัติงานนอกสถานที่1. วัตถุประสงค์ เพื่อเป็นการชดเชยค่าใช้จ่ายที่เกิดขึ้นจริงจากการปฏิบัติงานนอกสถานที่ และเพื่ออำนวยความสะดวกให้พนักงานในกรณีที่ไม่สามารถเรียกเก็บใบเสร็จรับเงินจากการรับประทานอาหารในพื้นที่ปฏิบัติงานได้ 2. เงื่อนไขการเบิกค่าเบี้ยเลี้ยง

3. อัตราการจ่ายเบี้ยเลี้ยง

4. เอกสารประกอบการเบิกจ่าย พนักงานต้องจัดทำเอกสารดังต่อไปนี้ เพื่อประกอบการรับเงินเบี้ยเลี้ยง:

5. ข้อจำกัดและแนวปฏิบัติภาษี

ค่าเบี้ยเลี้ยงเบิกได้สูงสุด (พิจารณาตำแหน่งพนักงานอ้างอิงกับส่วนราชการ)

สรุป

อ้างอิงกฎหมายที่เกี่ยวข้อง คำสั่งกรมสรรพากรที่ ป. 59/2538 พระราชกฤษฎีกาค่าใช้จ่ายในการเดินทางไปราชการพ.ศ. 2560 (ฉบับที่ 9) ระเบียบกระทรวงการคลังว่าด้วยการเบิกค่าใช้จ่ายในการเดินทาง ไปราชการ (ฉบับที่ 3) พ.ศ. 2565

อ้างอิงคำตอบ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||