Facebook อ.สุเทพ พงษ์พิทักษ์

ซื้อสินค้าจากต่างประเทศและส่งมอบในประเทศไทย

| เรื่อง | ซื้อสินค้าจากต่างประเทศและส่งมอบในประเทศไทย |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 23/05/2022 - วันที่ตอบ 24/05/2022 |

| ประเภทภาษี | ภาษีมูลค่าเพิ่ม |

| ข้อกฎหมาย | มาตรา 80/1 (1), มาตรา 83/6 (1) แห่งประมวลรัษฎากร, คำสั่งกรมสรรพากรที่ ป. 97/2543 |

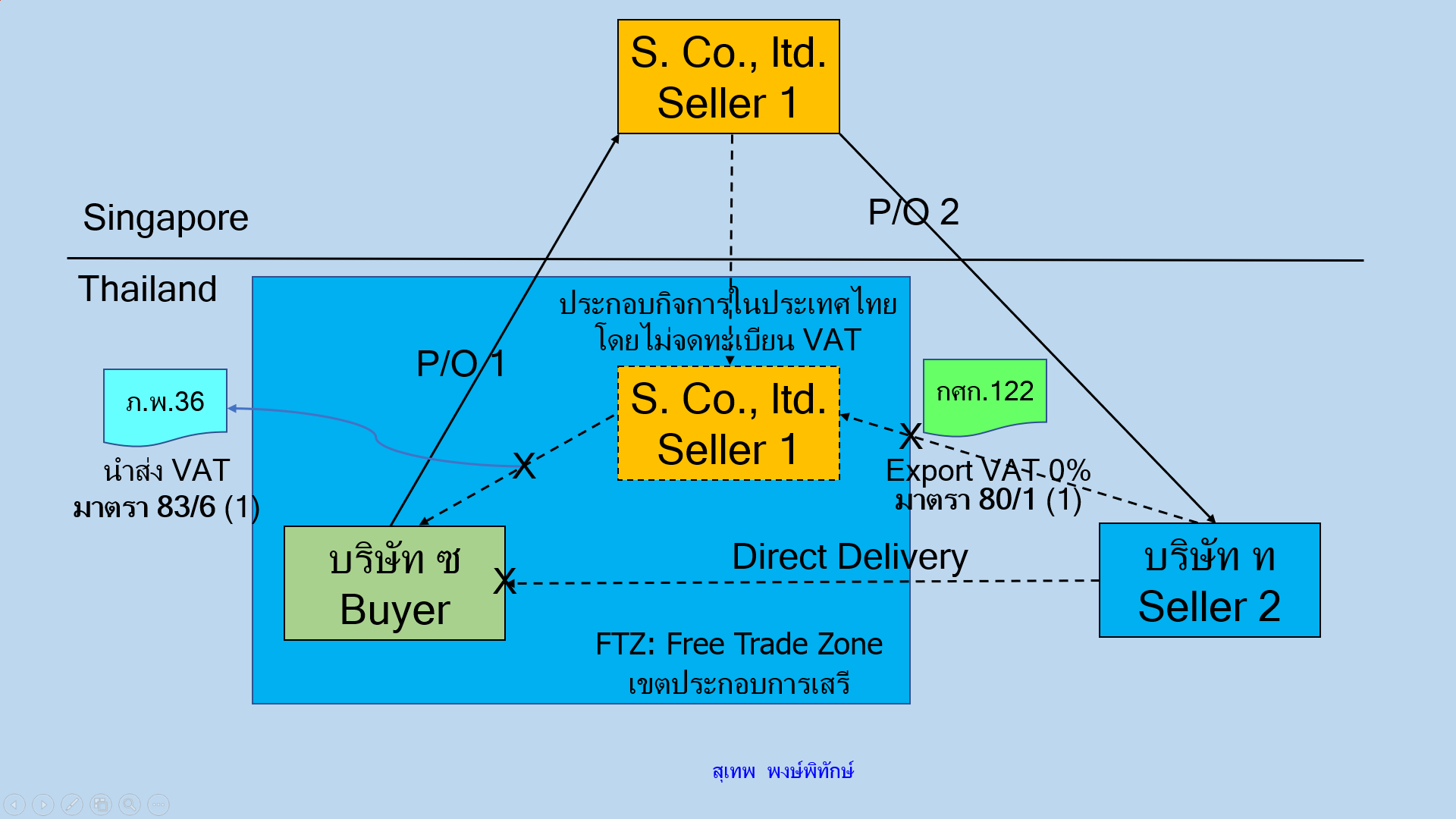

| ปุจฉา | ดิฉันรบกวนสอบถามดังนี้ - บริษัท S คือ บริษัทอยู่ในประเทศ สิงคโปร์ - บริษัท ท คือ บริษัทอยู่ในประเทศไทย เป็นตัวแทนส่งสินค้าให้บริษัท S - บริษัท ซ คือ บริษัทอยู่ในเขต EPZ ประเทศไทย สั่งซื้อสินค้าจากบริษัท S บริษัท ซ ตั้งอยู่ในเขต EPZ ได้สั่งซื้อน้ำตาลจากบริษัท S สิงคโปร์ บริษัท S สั่งให้บริษัท ท ส่งสินค้าไปให้บริษัท ซ โดยบริษัท ท ได้ทำเรื่องผ่านพิธีการกรมศุลกากรในเขตปลอดภาษีอากร โดยในใบขนระบุผู้ซื้อคือ บริษัท S และปลายทางส่งสินค้า คือ บริษัท ซ เมื่อบริษัท ซ ได้รับสินค้าแล้ว ได้จ่ายเงินไปยังบริษัท S คำถาม 1. บริษัท ท มีภาระหน้าที่ต้องนำส่ง VAT เพราะถือว่าส่งสินค้าในประเทศไทย แต่เนื่องจากผ่านพิธีการกรมศุลกากรจึงเป็น VAT อัตรา 0% ใช่หรือไม่ 2. การที่บริษัท ซ อยู่ใน EPZ สั่งซื้อสินค้าสินค้าจากบริษัท S ในสิงคโปร์ มีภาระหน้าที่ต้องนำส่ง ภ.พ.36 ใช่หรือไม่ 3. หากตามข้อ 2. บริษัท ซ ต้องนำส่ง ภ.พ.36 แทนบริษัท S แต่ไม่เคยนำส่งเลยต้องจ่ายเงินเพิ่ม 1.5% ต่อเดือน และค่าปรับแบบกรณีเกิน 7 วัน จำนวนเงิน 500 บาท ใช่หรือไม่ หรือมีค่าปรับอย่างอื่นอีก หากได้นำส่ง ภ.พ.36 ย้อนหลังแล้ว สามารถนำมาเป็นภาษีซื้อตามวันที่ในใบเสร็จกรมสรรพากร แต่เงินเพิ่มไม่ถือเป็นภาษีซื้อใช่หรือไม่ และในกรณีดังกล่าวสามารถของดเงินเพิ่มได้หรือไม่ หากมีข้อกฎหมายใดแนะนำเพิ่มเติมรบกวนด้วยนะคะ |

| วิสัชนา | 1. บริษัท ซ ตั้งอยู่ในเขตประกอบการเสรี FTZ: Free Trade Zone ได้สั่งซื้อน้ำตาลจากบริษัท S ซึ่งตั้งอยู่ในประเทศสิงคโปร์ 2. บริษัท S สั่งซื้อน้ำตาลจาก บริษัท ท และสั่งให้บริษัท ท ส่งสินค้าไปให้บริษัท ซ โดยบริษัท ท ได้เดินพิธีการทางศุลกากรขออนุญาตนำสินค้าเข้าไปในเขตประกอบการเสรี (FTZ) โดยในใบขนระบุผู้ซื้อคือ บริษัท S และปลายทางส่งสินค้า คือ บริษัท ซ 3. เมื่อบริษัท ซ ได้รับสินค้าแล้ว ได้จ่ายเงินไปยังบริษัท S ต่อข้อถาม ขอเรียนว่า 1. การที่บริษัท ท ขายสินค้าน้ำตาลให้แก่บริษัท S แต่ส่งมอบสินค้าในเขตประกอบการเสรี ตามกฎหมายว่าด้วยการนิคมแห่งประเทศไทย ถือเป็นการส่งออกสินค้าตามมาตรา 77/1 ( 8 )(ค) ประกอบกับ (14) แห่งประมวลรัษฎากร บริษัท ท จึงได้สิทธิเสียภาษีมูลค่าเพิ่มในอัตรา 0% ตามมาตรา 80/1 (1) แห่งประมวลรัษฎากร ถูกต้องแล้วครับ ทั้งนี้ บริษัท ท ต้องจะต้องมีหลักฐานดังต่อไปนี้ พร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้ ตามข้อ 6 ของคำสั่งกรมสรรพากรที่ ป. 97/2543 ดังนี้ “ข้อ 6 กรณีผู้ประกอบการจดทะเบียนนำสินค้าในราชอาณาจักรเข้าไปในเขตอุตสาหกรรมส่งออก ตามกฎหมายว่าด้วยการนิคมอุตสาหกรรมแห่งประเทศไทย ซึ่งถือเป็นการส่งออกตามมาตรา 77/1(14)(ก) แห่งประมวลรัษฎากร ผู้ประกอบการจดทะเบียนจะได้รับสิทธิเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 ตามมาตรา 80/1 แห่งประมวลรัษฎากรจะต้องมีหลักฐานดังต่อไปนี้ พร้อมที่จะให้เจ้าพนักงานประเมินตรวจสอบได้ (1) หลักฐานที่แสดงว่าผู้ซื้อในเขตอุตสาหกรรมส่งออกซื้อสินค้าจากผู้ประกอบการจดทะเบียนจริง เช่น Proforma Invoice หรือ Purchase Order หรือ Order Note หรือเอกสารอื่นที่มีลักษณะทำนองเดียวกัน (2) หลักฐานที่แสดงว่าจะมีการชำระราคาค่าสินค้าตามใบกำกับสินค้า(Invoice) ในนามของผู้ประกอบการจดทะเบียน เช่น หลักฐานการเปิด L/C (Letter of Credit) หรือหลักฐานการจัดทำ T/T (Telex Transfer) หรือ T/P (Term of Payment) หรือเอกสารที่ระบุว่านำเงินเข้าบัญชีธนาคาร หรือ Bank Statement เป็นต้น (3) หลักฐานสำเนาคำร้องขอนำสินค้าในราชอาณาจักรเข้าไปในเขตอุตสาหกรรมส่งออกตามแบบที่กรมศุลกากรกำหนดในนามของผู้ประกอบการจดทะเบียน ซึ่งเจ้าหน้าที่ศุลกากรรับรองแล้ว หรือสำเนาใบขนสินค้าขาออกในนามของผู้ประกอบการจดทะเบียนที่ผ่านพิธีการศุลกากรฉบับที่มีการสลักหลังการตรวจปล่อยสินค้าโดยเจ้าหน้าที่ศุลกากร หรือใบขนสินค้าขาออกฉบับมุมสีน้ำเงิน สำหรับกรณีผู้ประกอบการจดทะเบียนได้ขอใช้สิทธิรับเงินชดเชยค่าภาษีอากรหรือขอคืนอากรตามกฎหมายว่าด้วยศุลกากร ผู้ประกอบการจดทะเบียนตามวรรคหนึ่ง ต้องจัดทำใบกำกับภาษีตามมาตรา 86/4 แห่งประมวลรัษฎากร และส่งมอบให้แก่ผู้ซื้อในเขตอุตสาหกรรมส่งออกเมื่อความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้น ตามมาตรา 78 และมาตรา 86 แห่งประมวลรัษฎากร โดยระบุอัตราภาษีร้อยละ 0” 2. การที่บริษัท ซ อยู่ใน EPZ สั่งซื้อสินค้าสินค้าจากบริษัท S ในสิงคโปร์ เนื่องจากบริษัท S มิใช่ผู้ประกอบการในเขตประกอบการเสรี แต่มีคำสั่งให้บริษัท ท ส่งสินค้าให้แก่ตนในเขตประกอบการเสรี โดยส่งให้มอบให้แก่บรัท ซ โดยตรง เช่นนี้ บริษัท ซ จึงหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่มตามแบบ ภ.พ.36 ตามมาตรา 83/6 (1) แห่งประมวลรัษฎากร เสมือนหนึ่งบริษัท S เข้ามาประกอบกิจการในประเทศไทยโดยมิได้จดทะเบียนภาษีมูลค่าเพิ่ม ตามข้อ 4 ของคำสั่งกรมสรรพากรที่ ป. 97/2543 ฯ ดังนี้ ถูกต้องแล้วครับ “ข้อ 4 เว้นแต่กรณีตามข้อ 5 ข้อ 6 และข้อ 7 กรณีผู้ประกอบการจดทะเบียนได้รับคำสั่งซื้อจากผู้ซื้อในต่างประเทศ และผู้ประกอบการจดทะเบียนผลิตสินค้าเพื่อส่งออกหรือซื้อสินค้าดังกล่าวจากโรงงานผู้ผลิตหรือผู้ขายในประเทศเพื่อส่งออก แต่ได้ส่งมอบสินค้าให้แก่ลูกค้าในประเทศตามคำสั่งซื้อของผู้ซื้อในต่างประเทศ โดยที่สินค้าดังกล่าวไม่ได้ส่งออกนอกราชอาณาจักรเพื่อส่งไปต่างประเทศ จึงไม่เข้าลักษณะเป็นการส่งออกตามมาตรา 77/1 (14) แห่งประมวลรัษฎากร แต่ถือเป็นการขายสินค้าในราชอาณาจักร ตามมาตรา 77/2 แห่งประมวลรัษฎากร ผู้ประกอบการจดทะเบียนมีหน้าที่ต้องเสียภาษีมูลค่าเพิ่มโดยคำนวณภาษีตามมาตรา 80 แห่งประมวลรัษฎากร โดยต้องจัดทำใบกำกับภาษีเรียกเก็บภาษีมูลค่าเพิ่มจากผู้ซื้อในต่างประเทศตามมาตรา 82/4 และมาตรา 86 แห่งประมวลรัษฎากร เมื่อความรับผิดในการเสียภาษีมูลค่าเพิ่มเกิดขึ้นตามมาตรา 78 แห่งประมวลรัษฎากร กรณีผู้ประกอบการจดทะเบียนตามวรรคหนึ่ง ส่งมอบสินค้าให้แก่ลูกค้าในประเทศตามคำสั่งซื้อของผู้ซื้อในต่างประเทศ ถือว่าผู้ซื้อในต่างประเทศขายสินค้าให้แก่ลูกค้าในประเทศ เมื่อลูกค้าในประเทศจ่ายเงินค่าซื้อสินค้าให้แก่ผู้ซื้อในต่างประเทศ ลูกค้าในประเทศมีหน้าที่นำส่งเงินภาษีมูลค่าเพิ่มที่ผู้ซื้อในต่างประเทศมีหน้าที่เสียภาษี ตามมาตรา83/6(1) แห่งประมวลรัษฎากร” อย่างไรก็ตามได้ทราบข่าวว่า ศาลภาษีอากรกลางพิพากษาว่า ตามข้อเท็จจริงเช่นเดียวกันนี้ บริษัท ก ไม่ต้องนำส่งภาษีมูลค่าเพิ่ม ตามมาตรา 83/6 (1) แห่งประมวลรัษฎากร ยกเลิกการประเมินภาษีมูลค่าเพิ่มของเจ้าพนักงานประเมิน ซึ่งเป็นที่แน่นอนว่า กรมสรรพากรต้องอุทธรณ์ต่อศาลอุทธรณ์ชำนัญพิเศษ (ด้านภาษีอากร) ต่อไป ครับ 3. กรณีบริษัท ซ มีหน้าที่ต้องยื่นแบบ ภ.พ.36 และนำส่งภาษีมูลค่าเพิ่ม ตามมาตรา 83/6 (1) แห่งประมวลรัษฎากร เนื่องจากการชำระราคาสินค้าให้แก่บริษัท S แต่บริษัท ซ ไม่ได้ยื่นแบบ ภ.พ.36 และนำส่งภาษีมูลค่าเพิ่มไว้เลย เช่นนี้ บริษัท ซ ต้องรับผิดนำส่งภาษีมูลค่าเพิ่ม พร้อมทั้งเงินเพิ่มตามมาตรา 89/1 แห่งประมวลรัษฎากร ในอัตรา 1.5% ต่อเดือน และต้องระวางโทษเปรียบเทียบค่าปรับทางอาญาตามมาตรา 90 แห่งประมวลรัษฎากร ซึ่งกรมสรรพากรลดลงเหลือจำนวนเงิน 500 บาท โดยไม้ต้องเสียเบี้ยปรับตามมาตรา 89 แห่งประมวลรัษฎากร แต่อย่างใด เมื่อบริษัท ซ ได้ยื่ยแบบ ภ.พ.36 และนำส่งภาษีมูลค่าเพิ่มแล้ว ย่อมมีสิทธินำค่าภาษีมูลค่าเพิ่มมาใช้เป็นภาษีซื้อเครดิตหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่ม ในเดือนภาษีที่ได้นำส่งภาษีมูลค่าเพิ่ม (ตามวันที่ในใบเสร็จกรมสรรพากร) แต่เงินเพิ่มไม่อาจนำไปถือเป็นภาษีซื้อ เพราะเป็นการลงโทษ และในกรณีดังกล่าวบริษัท ซ ไม่สามารถของดเงินเพิ่มได้ นอกจากจะได้รับอนุมัติให้ขยายเวลาการยื่นแบบ ภ.พ.36 ตามมาตรา 3 อัฏฐ แห่งประมวลรัษฎากร

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |