ตามมาตรา 65 วรรคสาม แห่งประมวลรัษฎากร ประกอบกับข้อ 2 ของคำสั่งกรมสรรพากรที่ ท.ป. 1/2528 ฯ ลงวันที่ 28 สิงหาคม พ.ศ. 2528 กำหนดหลักเกณฑ์รับรู้รายได้เพื่อการคำนวณกำไรสุทธิตามเกณฑ์สิทธิ ดังนี้ “ข้อ 2 การคำนวณรายได้และรายจ่ายของบริษัท หรือห้างหุ้นส่วนนิติบุคคล ให้ใช้เกณฑ์สิทธิ์โดยให้นำรายได้ที่เกิดขึ้นในรอบระยะเวลาบัญชีใด แม้ว่าจะยังไม่ได้รับชำระในรอบระยะเวลาบัญชีนั้นมารวมคำนวณเป็นรายได้ในรอบระยะเวลาบัญชีนั้น และให้นำรายจ่ายทั้งสิ้นที่เกี่ยวกับรายได้นั้น แม้จะยังไม่ได้จ่ายในรอบระยะเวลาบัญชีนั้น มารวมคำนวณเป็นรายจ่ายของรอบระยะเวลาบัญชีนั้น”

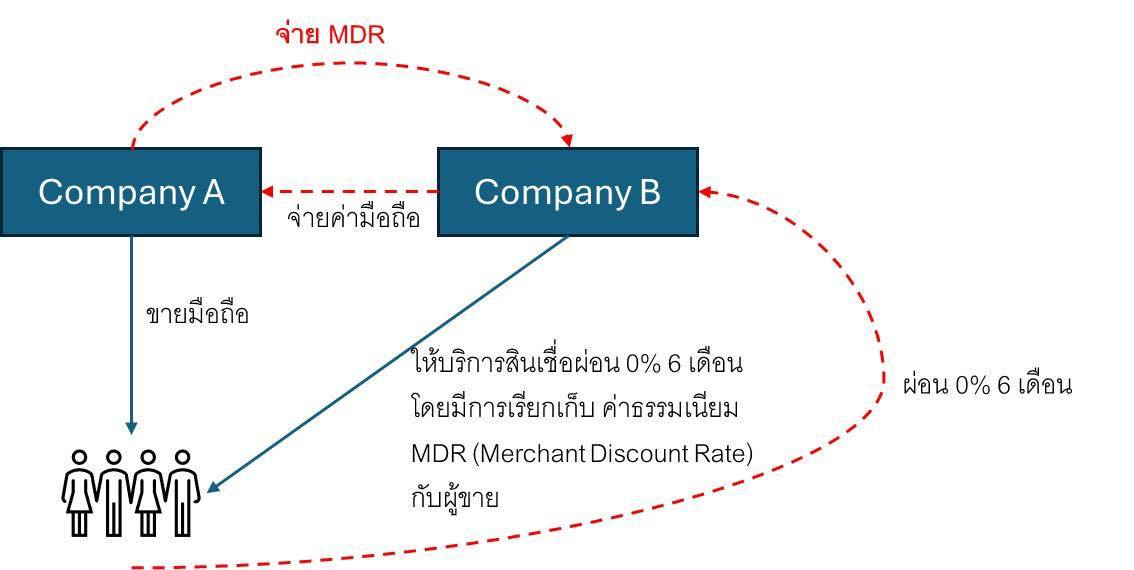

ต่อข้อถาม ขอเรียนว่า กรณีตามข้อเท็จจริง ต้องมีความชัดเจนว่า สิทธิในการได้รับได้ค่าธรรมเนียม MDR (Merchant Discount Rate ของบริษัท B ตามสัญญาระหว่างบริษัท A และบริษัท B เกิดขึ้นเมื่อใด จึงพึงต้องศึกษาจากถ้อยคำในสัญญาให้ชัดแจ้ง (ขณะที่ผมไม่เห็นข้อความใด ๆ นอกจากที่คุณบอกกล่าวไป) 1. กรณีบริษัท B ได้สิทธิในการได้รับได้ค่าธรรมเนียม MDR เมื่อลูกค้าที่ซื้อโทรศัพท์จากบริษัท A ได้ผ่อนชำระครบทั้ง 6 งวดแล้ว เช่นนี้ บริษัท B จะรับรู้เป็นรายได้ก็ต่อเมื่อลูกค้าได้ผ่อนชำระครบทั้ง 6 งวดแล้ว หรือ 2. กรณีบริษัท B ได้สิทธิในการได้รับได้ค่าธรรมเนียม MDR ในทันทีที่ลูกค้าซื้อโทรศัพท์จากบริษัท A เช่นนี้ บริษัท B ต้องรับรู้เป็นรายได้ค่าธรรมเนียม MDR ทันทีที่ลูกค้าได้ซื้อโทรศัพท์จากบริษัท A หรือ 3. กรณีบริษัท B ได้สิทธิในการได้รับได้ค่าธรรมเนียม MDR ตามงวดผ่อนชำระของลูกค้า เช่นนี้ บริษัท B ต้องรับรู้เป็นรายได้ค่าธรรมเนียม MDR ไปตามข้อกำหนดในสัญญา ดังนั้น จึงควรกำหนดเงื่อนไขเกี่ยวกับสิทธิในการได้รับได้ค่าธรรมเนียม MDR ไว้ในสัญญาระหว่างบริษัท A และบริษัท B ให้ชัดแจ้ง เพื่อป้องกันปัญหาการตีความดังที่เป็นอยู่กับเจ้าพนักงานสรรพากร

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |