Case study

ถาม-ตอบ มาตรการ “Easy e-Receipt” ปี 2568 by Tax-EZ

| เรื่อง | ถาม-ตอบ มาตรการ “Easy e-Receipt” ปี 2568 by Tax-EZ |

| แหล่งที่มา | Case study |

| วันที่ | 24/12/2024 |

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา |

| ข้อกฎหมาย | |

| คำถาม | ถาม-ตอบ : Case Study ถาม-ตอบ มาตรการ “Easy e-Receipt” ปี 2568 by Tax-EZ

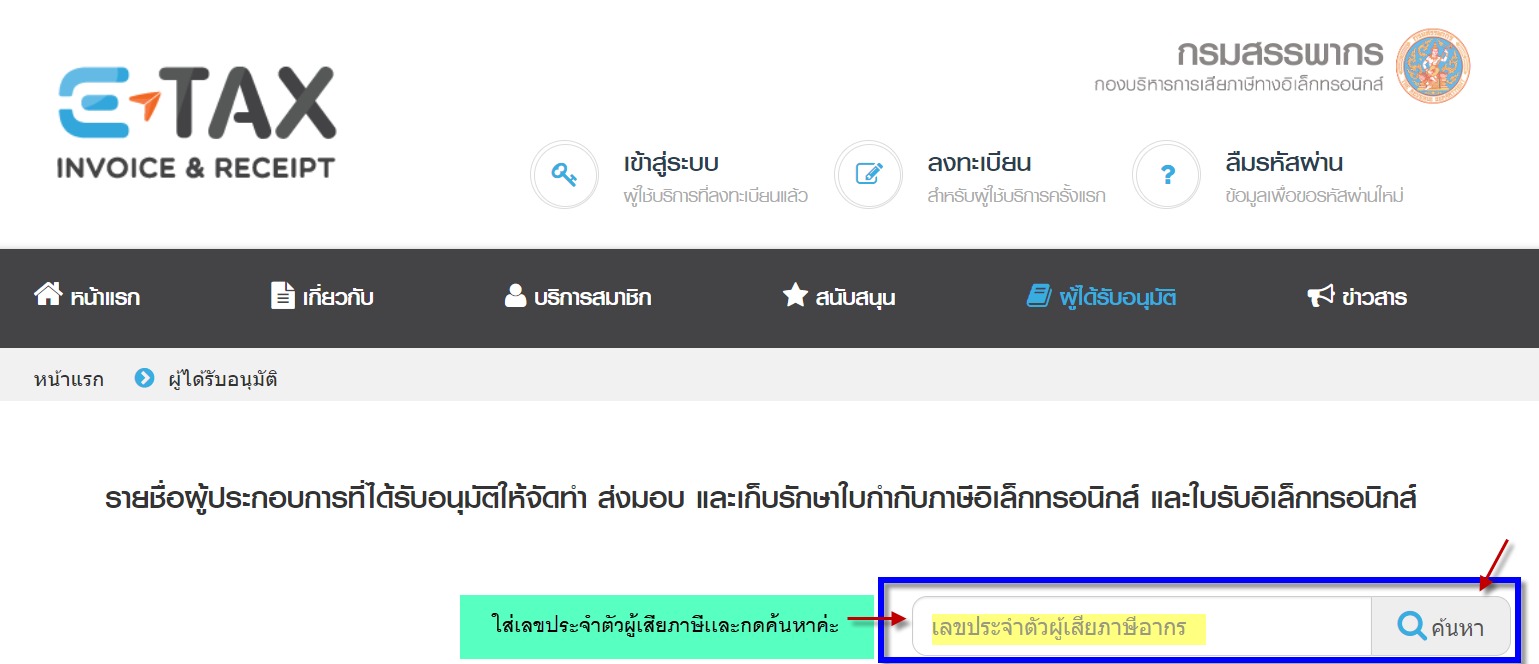

หมายเหตุ 1. ตรวจสอบรายชื่อ ผู้ประกอบการที่ได้รับอนุมัติให้จัดทำ ส่งมอบ และเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์ และใบรับอิเล็กทรอนิกส์ ได้ที่นี่

2. อ่านสรุปกฏหมาย เเละ ดาวน์โหลดเอกสารเพิ่มเติม ได้ที่ Tax-EZ Update (Coming soon) |

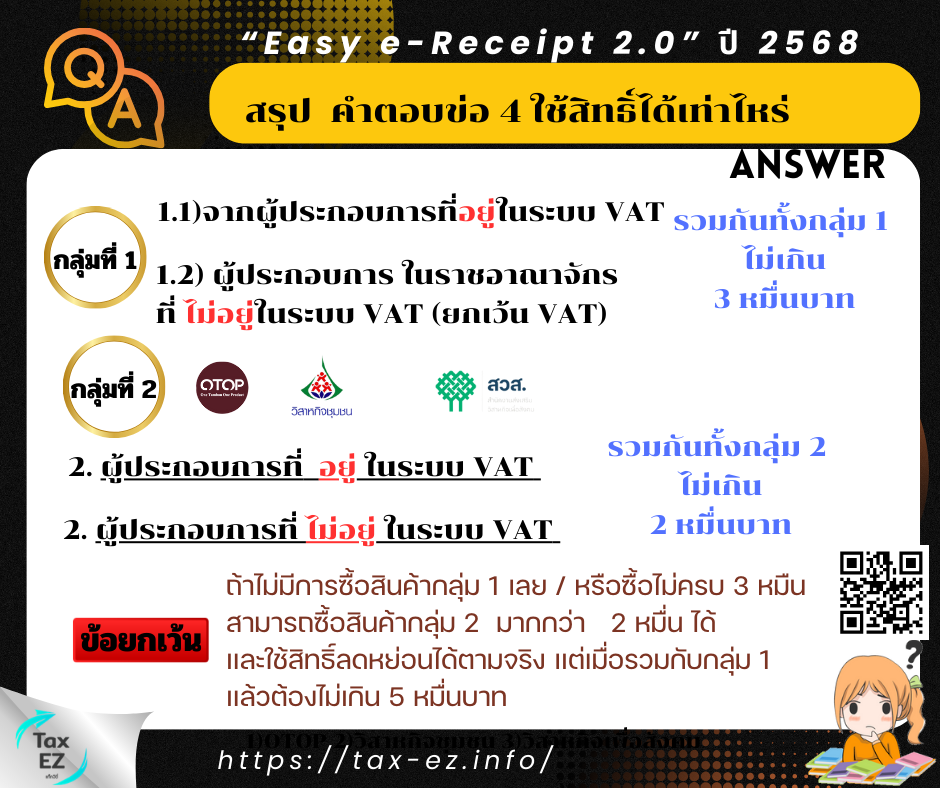

| คำตอบ | Case Study ถาม-ตอบ มาตรการ “Easy e-Receipt 2.0” ปี 2568 by Tax-EZ รวบรวมข้อมูล เเละ ปรับข้อความบางส่วนจาก Q&A กรมสรรพากร ปี 2565 -2568 Tax-EZ Website ขอขอบคุณข้อมูลจาก Website เเละ Face book กรมสรรพากร มา ณ ที่นี้ เงื่อนไข หลักเกณฑ์ เกี่ยวกับการซื้อสินค้าและรับบริการ คำถาม : มาตรการ “Easy e-Receipt 2.0” ปี 2568 เป็นการให้สิทธิประโยชน์อะไร กับใคร คำตอบ : - เพื่อสนับสนุนการบริโภคภายในประเทศ - ลดหย่อนภาษีเงินได้ “บุคคลธรรมดา” ให้เเก่ผู้มีเงินได้ซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา (ทั้งชาวไทย เเละ ต่างประเทศ) แต่ไม่รวมถึง ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล คำถาม : ชาวต่างชาติอยู่ในไทยไม่ถึง 180 วัน มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ใช้สิทธิประโยชน์มาตรการ “Easy e-Receipt 2.0” ปี 2568 ได้หรือไม่ คำตอบ : ได้ การใช้สิทธิ์ลดหย่อน ไม่ได้มีเงื่อนไขว่าต้องเป็นผู้อยู่ในประเทศไทย คำถาม : มาตรการ “Easy e-Receipt 2.0” ปี 2568 เป็นการให้สิทธิประโยชน์ ลดหย่อนภาษีเงินได้ “บุคคลธรรมดา” สำหรับการซื้อสินค้าหรือการรับบริการในราชอาณาจักร จากใคร บุคคลธรรมดาสามารถหักลดหย่อนค่าซื้อสินค้าหรือค่าบริการเท่าที่ได้จ่ายเป็นค่าซื้อสินค้าหรือค่าบริการสำหรับการซื้อสินค้าหรือการรับบริการในราชอาณาจักร ให้แก่ กลุ่มที่ 1 : โดยสามารถใช้สิทธิ์ตามจำนวนที่จ่ายจริง ในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) แต่ไม่เกิน 30,000 บาท 1.1) ผู้ประกอบการที่ อยู่ ในระบบ VAT 1.2) ผู้ประกอบการที่ ไม่อยู่ ในระบบ VAT ที่ซื้อสินค้า / รับบริการ ดังต่อไปนี้ 1) ซื้อ หนังสือ หนังสือพิมพ์ และนิตยสาร 2) บริการ หนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต กลุ่มที่ 2 : ซื้อสินค้า / รับบริการ จากผู้ประกอบการ ที่อยู่ หรือ ไม่อยู่ ู่ ในระบบ VAT ดังต่อไปนี้ 1) ซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว 2) ซื้อสินค้าหรือรับบริการจากวิสาหกิจชุมชน(จะเป็นบุคคลธรรมดา หรือ นิติบุคคล ก็ได้) เเต่ต้องจดทะเบียนต่อกรมส่งเสริมการเกษตร 3) ซื้อสินค้าหรือรับบริการจากวิสาหกิจเพื่อสังคมที่จดทะเบียนต่อสำนักงานส่งเสริมวิสาหกิจ (โดยจะจดแจ้งขอรับสิทธิ ประโยชน์ในทางภาษีต่อกรมสรรพากรหรือไม่ก็ได้) โดยกลุ่มที่ 2 สามารถใช้สิทธิ์ตามจำนวนที่จ่ายจริง ในรูปแบบอิเล็กทรอนิกส์ (e-Taxinvoice หรือ e-Receipt) เเละเมื่อรวมกับการซื้อของจากผู้ประกอบการที่อยู่ใน กลุ่มที่ 1 เเล้วไม่เกิน 50,000 บาท ตัวอย่าง

คำถาม : มาตรการ “Easy e-Receipt 2.0” ปี 2568 เป็นการให้สิทธิประโยชน์ สำหรับการซื้อสินค้าหรือการรับบริการในราชอาณาจักร ในช่วงเวลาใด คำตอบ : เป็นรายการที่จ่าย ตั้งแต่วันที่ 16 มกราคม 2568 - 28 กุมภาพันธ์ 2568 คำถาม : e-Tax Invoice & e-Receipt คืออะไร และแตกต่างจากใบกำกับภาษีและใบรับในรูปแบบกระดาษ อย่างไร คำตอบ : e-Tax Invoice และ e-Receipt คือ ใบกำกับภาษี (e-Tax Invoice) และใบรับ (e-Receipt) ที่ได้การจัดทำข้อความขึ้นเป็นข้อมูลอิเล็กทรอนิกส์และได้ลงลายมือชื่อโดยใช้ใบรับรองอิเล็กทรอนิกส์ (Electronic Certificate) ทั้งนี้ ผู้ออก e-Tax Invoice หรือ e-Receipt ต้องได้รับอนุมัติจากกรมสรรพากร ให้ออกได้ก่อน การคำนวณตัวเลขที่สามารถใช้สิทธิ์ลดหย่อนได้ คำถาม : การใช้สิทธิลดหย่อนตามมาตรการ“Easy e-Receipt 2.0” ปี 2568 คือ ยอดก่อนภาษีมูลค่าเพิ่ม หรือ ยอดรวมภาษีมูลค่าเพิ่ม ตอบ : ยอดรวมภาษีมูค่าเพิ่ม เช่น ค่าสินค้า 100 บาท ภาษีมูลค่าเพิ่ม 7 บาท ดังนั้น สามารถใช้สิทธิ์ลดหย่อนได้ 107 บาท

คำถาม : กรณีได้รับส่วนลดจากการซื้อสินค้า ระบุในใบกำกับภาษี เช่น ซื้อสินค้า 32,000 บาท ได้รับส่วนลด 3,000 บาทยอดซื้อคำนวณภาษีมูลค่าเพิ่มจาก 29,000 บาท สามารถใช้สิทธิได้หรือไม่ อย่างไร ตอบ : ใช้สิทธิได้จากยอดหลังหักส่วนลด 29,000 บาท คำถาม : กรณีซื้อสินค้าหรือรับบริการหลายครั้ง (มีใบกำกับภาษีอิเล็กทรอนิกส์หลายใบ) ระหว่างวันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 จะสามารถนำมูลค่าการซื้อสินค้าหรือการรับบริการแต่ละครั้งมารวมกันเพื่อใช้สิทธิ ได้หรือไม่ คำตอบ : การซื้อสินค้าหรือการรับบริการในแต่ละครั้ง หากมีมูลค่าไม่ถึงที่กำหนดในแต่ละกรณีสามารถนำหลายครั้งมารวมกันได้ ประเภทของสินค้าและบริการ คำถาม : การให้หักลดหย่อนค่าซื้อสินค้า ไม่รวมถึง ค่าสินค้าหรือค่าบริการ ใด คำตอบ : ค่าสินค้าหรือค่าบริการ ไม่รวมถึง - เครื่องดื่มที่มีแอลกอฮอล์ สุรา เบียร์ และไวน์ - ยาสูบ - ค่าซื้อ รถยนต์ เเละ รถจักรยานยนต์ ตามกฏหมายว่าด้วยรถยนต์ และค่าซื้อเรือ - ค่าน้ำมันและก๊าซ สำหรับเติมยานพาหนะ และค่าบริการอัดประจุไฟฟ้าสำหรับเติมยานพาหนะ - ค่าสาธารณูปโภค น้ำประปา ไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ ค่าบริการสัญญาณอินเทอร์เน็ต - ค่าบริการทีมีข้อตกลงการให้บริการที่ผู้รับบริการสามารถรับบริการได้ นอกเหนือจากระยะเวลาระหว่างวันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 เช่น ค่าสมาชิกต่าง ๆ - ค่าเบี้ยประกันวินาศภัย - ค่าบริการจัดนำเที่ยวที่จ่ายให้แก่ผู้ประกอบการธุรกิจนำเที่ยว - ค่าที่พักในโรงแรม - ค่าที่พักโฮมสเตย์ไทย - ค่าที่พักที่ไม่เป็นโรงแรมตามกฎหมายว่าด้วยโรงแรม คำถาม : จ่ายค่าซื้อ แชมเปญ เเละ บุหรี่ สามารถใช้สิทธิ มาตรการ “Easy e-Receipt 2.0” ปี 2568 ได้หรือไม่ ตอบ : ไม่ได้ เนื่องจากกฏกระทรวง .... ข้อ ... ระบุว่า ค่าซื้อสินค้า หรือบริการ ไม่รวมถึง เครื่องดื่มที่มีแอลกอฮอล์ สุรา เบียร์ ไวน์ ยาสูบ คำถาม : ค่า ซื้อรถยนต์/เรือ/จักรยานติดเครื่องยนต์ สามารถนำมาหักลดหย่อนได้หรือไม่ คำตอบ : ไม่ได้ เนื่องจาก กฏกระทรวง .... ข้อ ... ระบุว่า ค่าซื้อสินค้า หรือบริการ ไม่รวมถึง ค่าซื้อ รถยนต์ เเละ รถจักรยานยนต์ ตามกฏหมายว่าด้วยรถยนต์ และค่าซื้อเรือ คำถาม : ค่า เช่า รถยนต์/เรือ/จักรยานติดเครื่องยนต์ สามารถนำมาหักลดหย่อนได้หรือไม่ ตอบ : ได้ หากได้รับบริการและชำระในช่วงเวลาที่กำหนด (16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568) จากผู้ประกอบการที่อยู่ในระบบ VAT ในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) สามารถค้นหารายชื่อ ได้ที่นี่ คำถาม : ค่า ซ่อมรถ สามารถนำมาหักลดหย่อนได้หรือไม่ คำตอบ : ได้ หากรับบริการ และชำระในช่วงเวลาที่กำหนด (16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568) จากผู้ประกอบการที่อยู่ในระบบ VAT ในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) สามารถค้นหารายชื่อ ได้ที่นี่ คำถาม : ค่า น้ำมันเติมรถยนต์ ค่าบริการอัดประจุไฟฟ้าสำหรับเติมรถยนต์ไฟฟ้า สามารถนำมาหักลดหย่อนได้หรือไม่ คำตอบ : ไม่ได้ เนื่องจาก กฏกระทรวง .... ข้อ ... ระบุว่า ค่าซื้อสินค้า หรือบริการ ไม่รวมถึง ค่าน้ำมันและก๊าซ สำหรับเติมยานพาหนะ และค่าบริการอัดประจุไฟฟ้าสำหรับเติมยานพาหนะ คำถาม : ซื้อ น้ำมันเครื่องเติมเครื่องจักร ได้สิทธิหรือไม่ ตอบ : ได้ เนื่องจากไม่ใช่น้ำมันเติมยานพาหนะในลักษณะของน้ำมันเชื้อเพลิง เเต่ต้องซื้อในช่วงเวลาที่กำหนด (16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568) จากผู้ประกอบการที่อยู่ในระบบ VAT ในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) สามารถค้นหารายชื่อ ได้ที่นี่ คำถาม : ค่า สาธารณูปโภค ค่าน้ำประปา ค่าไฟฟ้า ค่าโทรศัพท์ เเละอินเตอร์เน็ต สามารถนำมาหักลดหย่อนได้หรือไม่ คำตอบ : ไม่ได้ เนื่องจาก กฏกระทรวง .... ข้อ ... ระบุว่า ค่าซื้อสินค้า หรือบริการ ไม่รวมถึง ค่าสาธารณูปโภค น้ำประปา ไฟฟ้า ค่าบริการสัญญาณโทรศัพท์ ค่าบริการสัญญาณอินเทอร์เน็ต คำถาม : กรณีมีสัญญาใช้บริการระยะยาวที่มีระยะเวลาสัญญาเริ่มต้นก่อนวันที่ 16 มกราคม 2568 หรือสิ้นสุดหลังวันที่ 28 กุมภาพันธ์ 2568 โดยมีส่วนที่ชำระและใช้บริการระหว่างวันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 สามารถนำค่าบริการเฉพาะส่วนที่ใช้บริการในช่วงเวลาดังกล่าวมาหักลดหย่อน ได้หรือไม่ คำตอบ : ไม่ได้ เนื่องจากเป็นค่าบริการสำหรับบริการที่มีข้อตกลงการให้บริการระยะยาวซึ่ง เริ่มต้นก่อนวันที่ 16 มกราคม 2568 หรือสิ้นสุดหลังวันที่ 28 กุมภาพันธ์ 2568 (กฏกระทรวง .... ข้อ ... ระบุว่า ค่าซื้อสินค้า หรือบริการ ไม่รวมถึง ค่าบริการทีมีข้อตกลงการให้บริการ ที่ผู้รับบริการสามารถรับบริการได้ นอกเหนือจากระยะเวลา ระหว่างวันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 เช่น ค่าสมาชิกต่าง ๆ) คำถาม : กรณีชำระค่าบริการระหว่างวันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 แต่ได้ใช้บริการหลังวันที่ 28 กุมภาพันธ์ 2568 จะสามารถนำมาหักลดหย่อน ได้หรือไม่ คำตอบ : ไม่ได้ เนื่องจากต้องชำระค่าบริการและใช้บริการระหว่างวันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 เท่านั้น คำถาม : ค่าซื้อ ประกันชีวิต สามารถนำมาหักลดหย่อน ได้หรือไม่ คำตอบ : ไม่ได้ ค่าซื้อประกันชีวิต ไม่สามารถนำมาหักลดหย่อนได้ เนื่องจากเป็นบริการที่ไม่อยู่บังคับต้องเสียภาษีมูลค่าเพิ่ม ขอให้พิจารณาใช้สิทธิหักลดหย่อนค่าซื้อเบี้ยประกันชีวิตตามประมวลรัษฎากร (มาตรา 47 (1)(ง)) และกฎกระทรวง ฉบับที่ 126 พ.ศ. 2509 ข้อ 2 (61) ไม่เกินจำนวน 100,000 บาทแทน คำถาม : ค่าซื้อ ประกันวินาศภัย ประกันสุขภาพ หรือประกันรถยนต์สามารถนำมาหักลดหย่อน ได้หรือไม่ คำตอบ : ไม่ได้ เนื่องจาก กฏกระทรวง .... ข้อ ... ระบุว่า ค่าซื้อสินค้า หรือบริการ ไม่รวมถึง ค่าเบี้ยประกันวินาศภัย

คำถาม : ค่าซื้อแพคเกจทัวร์ท่องเที่ยวจากบริษัทนำเที่ยว เพื่อเที่ยวในประเทศไทย สามารถนำมาหักลดหย่อนได้หรือไม่ คำตอบ : ไม่ได้ เนื่องจาก กฏกระทรวง .... ข้อ ... ระบุว่า ค่าซื้อสินค้า หรือบริการ ไม่รวมถึง ค่าบริการจัดนำเที่ยวที่จ่ายให้แก่ผู้ประกอบการธุรกิจนำเที่ยว คำถาม : ค่าบริการซื้อตั๋วเครื่องบินจากตัวแทน ในการเดินทางไปต่างประเทศใช้สิทธิได้หรือไม่ ตอบ : ไม่ได้ เนื่องจากต้องเป็นการซื้อสินค้าหรือรับบริการเพื่อใช้ในราชอาณาจักรเท่านั้น คำถาม : จ่ายค่าที่พักโรงแรมสามารถนำมาหักลดหย่อนได้หรือไม่ คำตอบ : ไม่ได้ เนื่องจาก กฏกระทรวง .... ข้อ ... ระบุว่า ค่าซื้อสินค้า หรือบริการ ไม่รวมถึง ค่าที่พักในโรงแรม ค่าที่พักโฮมสเตย์ไทย ค่าที่พักที่ไม่เป็นโรงแรมตามกฎหมายว่าด้วยโรงแรม คำถาม : ค่า ซื้ออาหาร ในโรงแรมสามารถนำมาหักลดหย่อนได้หรือไม่ คำตอบ : ได้ หากโรงแรมเป็นผู้ประกอบการที่อยู่ในระบบ VAT ในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) สามารถค้นหารายชื่อ ได้ที่นี่

คำถาม : จ่าย ค่าโบรกเกอร์ ในการซื้อ-ขายหุ้น ที่มีภาษีมูลค่าเพิ่ม สามารถนำมาหักลดหย่อนได้หรือไม่ ตอบ : ได้ เนื่องจากเป็นการจ่ายและใช้บริการในช่วงเวลาที่กำหนด (16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 25687)

คำถาม : ค่า รักษาพยาบาล หรือ ค่าทำ ศัลยกรรม สามารถนำมาหักลดหย่อนได้หรือไม่ คำตอบ : ไม่ได้ เนื่องจากการให้บริการของสถานพยาบาลได้รับยกเว้นภาษีมูลค่าเพิ่ม ผู้ประกอบการไม่มีสิทธิออกใบกำกับภาษีอันเป็นหลักฐานในการใช้สิทธิประโยชน์ในการลดหย่อนภาษี คำถาม : ซื้อ เนื้อสัตว์ ผักสด สามารถนำมาหักลดหย่อนได้หรือไม่ คำตอบ : ไม่ได้ เนื่องจากเนื้อสัตว์ ผักสด ได้รับยกเว้นภาษีมูลค่าเพิ่ม ผู้ประกอบการไม่มีสิทธิออกใบกำกับภาษีอันเป็นหลักฐานในการใช้สิทธิประโยชน์ในการลดหย่อนภาษี คำถาม : ซื้อ ทองรูปพรรณ สามารถนำมาหักลดหย่อนได้หรือไม่ คำตอบ : สามารถนำมาหักลดหย่อน ได้ เฉพาะค่ากำเหน็จ (ตามมูลค่าที่เสียภาษีมูลค่าเพิ่ม) จากผู้ประกอบการที่อยู่ในระบบ VAT ในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) สามารถค้นหารายชื่อ ได้ที่นี่ คำถาม : ซื้อ ทองคำแท่ง สามารถนำมาหักลดหย่อน ได้หรือไม่ คำตอบ : ไม่ได้ เนื่องจากทองคำแท่งเป็นสินค้าที่ได้รับยกเว้นภาษีมูลค่าเพิ่ม ผู้ประกอบการไม่มีสิทธิออกใบกำกับภาษีอันเป็นหลักฐานในการใช้สิทธิประโยชน์ในการลดหย่อนภาษี คำถาม : ค่าซื้อ บัตรเพื่อแลกรับบริการ สามารถนำมาหักลดหย่อน ได้หรือไม่ คำตอบ : ไม่ได้ เนื่องจากการขายบัตรเพื่อแลกรับบริการไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ผู้ขายบัตรเพื่อแลกรับบริการไม่มีสิทธิออกใบกำกับภาษีอันเป็นหลักฐานในการใช้สิทธิ แต่หากนำบัตรเพื่อแลกรับบริการไปแลกรับบริการระหว่างวันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 ซึ่งคำนวณเป็นจำนวนเงินและออกใบกำกับภาษีได้ สามารถนำ ใบกำกับภาษีอิเล็กทรอนิกส์ (E-Tax Invoice) มาเป็นหลักฐานในการใช้สิทธิ คำถาม : ค่าซื้อบัตรของขวัญของห้างสรรพสินค้า (Gift voucher) ค่าซื้อบัตรของขวัญ (Voucher) สำหรับค่าซื้ออาหารของโรงแรมหรือบัตรเติมเงินค่าโทรศัพท์ สามารถนำมาหักลดหย่อน ได้หรือไม่ คำตอบ : ไม่ได้ เนื่องจากการขายบัตรของขวัญ/บัตรเติมเงินไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ผู้ขายบัตรของขวัญ/เติมเงินไม่มีสิทธิออกใบกำกับภาษีอันเป็นหลักฐานในการใช้สิทธิ แต่หากนำบัตรของขวัญ/บัตรเติมเงินไปแลกซื้อสินค้าหรือบริการระหว่างวันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 ซึ่งคำนวณเป็นจำนวนเงินและออกใบกำกับภาษีอิเล็กทรอนิกส์ (E-Tax Invoice) ได้ สามารถนำมาเป็นหลักฐานในการใช้สิทธิ หลักฐาน เอกสารประกอบ รายละเอียดในเอกสาร คำถาม : ต้องใช้หลักฐานใดในการใช้สิทธิหักลดหย่อน คำตอบ : หลักฐานที่ใช้ คือ ใบกำกับภาษีอิเล็กทรอนิกส์แบบเต็มรูป (e-Tax Invoice) ตามมาตรา 86/4 และ ตามมาตรา 3 โสฬส ประกอบกับกฏกระทรวง (ฉ.384) เว้นแต่ 1) หนังสือ หนังสือพิมพ์ และนิตยสาร 2) หนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต 3) สินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ ซึ่งลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว 4) สินค้าหรือบริการของวิสาหกิจชุมชนที่จดทะเบียนต่อกรมส่งเสริมการเกษตร 5) สินค้าหรือบริการของวิสาหกิจเพื่อสังคมที่จดทะเบียนต่อสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม ผู้ขายอาจไม่เป็นผู้ประกอบการที่จด VAT ก็ใช้สิทธิ์ได้ เเต่ต้องได้รับ ใบเสร็จรับเงินในรูปแบบอิเล็กทรอนิกส์ (e-Receipt) ตาม มาตรา 105 ทวิ คำถาม : ใบกำกับภาษีแบบเต็มรูปตาม มาตรา 86/4 แห่งประมวลรัษฎากร ที่สามารถนำมาเป็นหลักฐานในการใช้สิทธิหักลดหย่อน หมายถึงอะไร คำตอบ : ใบกำกับภาษีที่มีรายการอย่างน้อยดังต่อไปนี้ 1. คำว่า "ใบกำกับภาษี" ในที่ที่เห็นได้เด่นชัด 2. ชื่อ ที่อยู่ และเลขประจำตัวผู้เสียภาษีอากรของผู้ประกอบการจดทะเบียนที่ออกใบกำกับภาษี 3. ชื่อ ที่อยู่ ของผู้ซื้อสินค้าหรือผู้รับบริการ 4. หมายเลขลำดับของใบกำกับภาษี และหมายเลขลำดับของเล่ม (ถ้ามี) 5. ชื่อ ชนิด ประเภท ปริมาณ และมูลค่าของสินค้าหรือของบริการ 6. จำนวนภาษีมูลค่าเพิ่มที่คำนวณจากมูลค่าของสินค้าหรือของบริการ โดยให้แยกออกจากมูลค่าของ สินค้าและหรือของบริการให้ชัดแจ้ง 7. วัน เดือน ปี ที่ออกใบกำกับภาษี 8. ข้อความอื่นที่อธิบดีกำหนด เช่น คำว่าเอกสารออกเป็นชุด สำเนาใบกำกับภาษี ฯลฯ 9. เป็นใบกำกับภาษีตามมาตรา 3 โสฬส และกฏกระทรวง (ฉ.384) : ใบกำกับภาษีออกโดยผู้ประกอบการที่ได้รับอนุมัติให้จัดทำ ส่งมอบ เเละเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์เเละใบรับอิเล็กทรอนิกส์ (e-Tax Invoice เเละ e-Receipt) สามารถค้นหารายชื่อ ได้ที่นี่

คำถาม : ใบรับตามมาตรา 105 แห่งประมวลรัษฎากร ประกอบกับมาตรา 3 โสฬส และกฏกระทรวง (ฉ.384) หรือ e-Receipt ที่สามารถนำมาเป็นหลักฐานในการใช้สิทธิหักลดหย่อน หมายถึงอะไร คำตอบ : ใบรับที่มีรายการอย่างน้อยตามมาตรา 105 แห่งประมวลรัษฎากร ดังต่อไปนี้ พร้อมชื่อและนามสกุลของผู้มีเงินได้ 1. เลขประจำตัวผู้เสียภาษีอากรของผู้ออกใบรับ 2. ชื่อหรือยี่ห้อของผู้ออกใบรับ 3. เลขลำดับของเล่มและของใบรับ 4. วันเดือนปีที่ออกใบรับ 5. จำนวนเงินที่รับ 6. ชนิด ชื่อ จำนวนและราคาสินค้าในกรณีการขายสินค้าที่มีราคาตั้งแต่ 100 บาท ขึ้นไป 7. ใบเสร็จรับเงินอิเล็กทรอนิกส์ (e-Receipt) ที่ออกโดยผู้ประกอบการที่ได้รับอนุมัติให้จัดทำ ส่งมอบ เเละเก็บรักษาใบรับอิเล็กทรอนิกส์ (e-Tax Invoice เเละ e-Receipt) สามารถค้นหารายชื่อ ได้ที่นี่ คำถาม : ใบกำกับภาษีมีข้อความไม่สมบูรณ์ เช่น เขียนชื่อหรือที่อยู่ผู้ซื้อสินค้าผิด หรือมีการแก้ไขสามารถนำมาเป็นหลักฐาน ได้หรือไม่ คำตอบ : หากใบกำกับภาษีนั้นมีรายการครบถ้วนตามมาตรา 86/4 แห่งประมวลรัษฎากร แม้จะมีการเขียนชื่อหรือที่อยู่ของผู้ซื้อสินค้าผิด หรือมีการแก้ไขข้อความ ก็สามารถนำมาเป็นหลักฐานได้ ทั้งนี้ ควรตรวจสอบว่าเลขประจำตัวประชาชนของผู้ซื้อสินค้าหรือผู้รับบริการถูกต้องหรือไม่ เพื่อประโยชน์ในการใช้ข้อมูลยื่นแบบแสดงรายการภาษี คำถาม : ใบกำกับภาษีมีสาระสำคัญครบตามมาตรา 86/4 แห่งประมวลรัษฎากร แต่ไม่ใช่ E-Tax Invoice ใช้สิทธิได้หรือไม่ ตอบ : ไม่ได้ ปี 2568 ใบกำกับภาษีที่จะใช้สิทธิได้ ต้องเป็น e-Tax Invoiceที่ออกโดยผู้ประกอบการที่ได้รับอนุมัติให้จัดทำ ส่งมอบ เเละเก็บรักษาใบรับอิเล็กทรอนิกส์ (e-Tax Invoice เเละ e-Receipt) เท่านั้น สามารถค้นหารายชื่อ ได้ที่นี่ คำถาม : ซื้อสินค้า ใบกำกับภาษีลงวันที่ 20 มกราคม พ.ศ. 2568 แต่ทำหาย ขอใบแทนใบกำกับภาษี ออกใบแทนฯ วันที่ 5 มีนาคม พ.ศ. 2568 ใช้สิทธิได้หรือไม่ ตอบ : ได้ เนื่องจากเป็นการซื้อสินค้าจริงในช่วงเวลาที่กำหนด คำถาม : ผู้ซื้อมีที่อยู่ตามบัตรประชาชนกับที่อยู่ในแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาแตกต่างกันให้ใช้ที่อยู่ใด คำตอบ : จะใช้ที่อยู่ตามบัตรประชาชน หรือที่อยู่ปัจจุบันก็ได้ (ู่ตามที่สะดวก หากผู้มีเงินได้ไม่ได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม) คำถาม : ใบกำกับภาษีออก ชื่อ-สกุล เป็นภาษาอังกฤษได้หรือไม่ ตอบ : ได้ หากใบกำกับภาษีมีรายละเอียดครบถ้วนตามมาตรา 86/4 แห่งประมวลรัษฎากร คำถาม : ใบรับ ผู้ขาย ออกชื่อ-สกุล เป็นภาษาอังกฤษได้หรือไม่ ตอบ : ไม่ได้ ชื่อผู้ขายต้องออกเป็นภาษาไทยเท่านั้น ตามมาตรา 105 ทวิ แห่งประมวลรัษฎากร ส่วนชื่อผู้ซื้อจะระบุเป็นภาษาอังกฤษก็ได้ คำถาม : ชาวต่างชาติ มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา แต่ยังไม่มีเลขประจำตัวผู้เสียภาษี หากใบกำกับภาษีในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) ระบุเป็นเลขพาสปอร์ต สามารถนำมาใช้สิทธิได้หรือไม่ ตอบ : ได้ หากชาวต่างชาติไม่ใช่ผู้ประกอบการเสียภาษีมูลค่าเพิ่ม สามารถระบุเลขพาสปอร์ตแทนได้ คำถาม : กรณีได้ใช้สิทธิลดหย่อนไปแล้ว ต่อมาได้รับใบลดหนี้ ต้องยื่นแบบเพิ่มเติมปรับปรุงการยื่นแบบ ภ.ง.ด. 90/91 หรือไม่ ตอบ : ต้องดำเนินการยื่นแบบเพิ่มเติม คำถาม : การจ่ายชำระเงิน กรณีใบกำกับภาษีเป็นชื่อ นาย ก แต่ใช้บัตรเครดิต นาย ข จ่าย กรณีนี้ นาย ก สามารถใช้สิทธิได้หรือไม่ ตอบ : ได้ เนื่องจากไม่ได้กำหนดวิธีการจ่ายชำระ คำถาม : กรณีซื้อสินค้าหรือรับบริการครั้งเดียว (มีใบกำกับภาษีอิเล็กทรอนิกส์ 1 ใบ) ระหว่างวันที่ 16 มกราคม 2568 ถึงวันที่ 28 กุมภาพันธ์ 2568 โดยมูลค่าการซื้อสินค้าหรือการรับบริการนั้นสูงกว่ามูลค่าที่จะใช้สิทธิ์ สามารถนำมาเป็นหลักฐาน ได้หรือไม่ คำตอบ : สามารถใช้สิทธิตามมาตรการนี้ได้ เฉพาะมูลค่าสินค้าหรือบริการส่วนที่ไม่เกินสิทธิ์ เช่น 1) ซื้อสินค้าหรือรับบริการ จาก ผู้ประกอบการที่อยู่ในระบบ VAT ในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) สามารถใช้สิทธิ์ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 30,000 บาท 2) ซื้อสินค้าหรือรับบริการ จาก ผู้ประกอบการ ที่ ไม่ได้ อยู่ในระบบ VAT ดังต่อไปนี้ 1) ซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว 2) ซื้อสินค้าหรือรับบริการจากวิสาหกิจชุมชน (จะเป็นบุคคลธรรมดา หรือ นิติบุคคล ก็ได้) เเต่ต้องจดทะเบียนต่อกรมส่งเสริมการเกษตร 3) ซื้อสินค้าหรือรับบริการจากวิสาหกิจเพื่อสังคมที่จดทะเบียนต่อสำนักงานส่งเสริมวิสาหกิจ (โดยจะจดแจ้งขอรับสิทธิ ประโยชน์ในทางภาษีต่อกรมสรรพากรหรือไม่ก็ได้) ซื้อสินค้า หรือ การรับบริการ ดังต่อไปนี้ 1) หนังสือ หนังสือพิมพ์ และนิตยสาร 2) หนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต 3) สินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ ซึ่งลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว 4) สินค้าหรือบริการของวิสาหกิจชุมชนที่จดทะเบียนต่อกรมส่งเสริมการเกษตร 5) สินค้าหรือบริการของวิสาหกิจเพื่อสังคมที่จดทะเบียนต่อสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม โดยสามารถใช้สิทธิ์ตามจำนวนที่จ่ายจริง ในรูปแบบอิเล็กทรอนิกส์ (e-Receipt) เเละเมื่อรวมกับ การซื้อของจาหผู้ประกอบการที่อยู่ในระบบ VAT ในรูปแบบอิเล็กทรอนิกส์ (e-Tax Invoice) เเล้วไม่เกิน 50,000 บาท คำถาม : ใบกำกับภาษีอิเล็กทรอนิกส์มีชื่อผู้ซื้อสินค้าหลายคนสามารถหักลดหย่อน เช่น มีชื่อ นาย ก และ นาย ข ในบเดียวกัน สามารถใช้สิทธิ์ ได้หรือไม่ คำตอบ : ไม่ได้ ใบกำกับภาษีอิเล็กทรอนิกส์ต้องมีชื่อผู้ซื้อสินค้าหรือรับบริการเพียงคนเดียว คำถาม : กรณีใบกำกับภาษีอิเล็กทรอนิกส์มีทั้งรายการสินค้าและบริการที่ เสียภาษีมูลค่าเพิ่ม และ ไม่เสียภาษีมูลค่าเพิ่ม จะหักลดหย่อนอย่างไร คำตอบ : สามารถนำมาหักลดหย่อนได้เฉพาะค่าซื้อสินค้าและค่าบริการที่เสียภาษีมูลค่าเพิ่ม ที่ออกโดยผู้ประกอบการที่ได้รับอนุมัติให้จัดทำ ส่งมอบ เเละเก็บรักษาใบกำกับภาษีอิเล็กทรอนิกส์เเละใบรับอิเล็กทรอนิกส์ (e-Tax Invoice เเละ e-Receipt) สามารถค้นหารายชื่อ ได้ที่นี่ เว้นแต่ ซื้อสินค้าหรือรับบริการ จาก ผู้ประกอบการ ที่ ไม่ได้ อยู่ในระบบ VAT ดังต่อไปนี้ 1) ซื้อสินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ (OTOP) ซึ่งลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว 2) ซื้อสินค้าหรือรับบริการจากวิสาหกิจชุมชน(จะเป็นบุคคลธรรมดา หรือ นิติบุคคล ก็ได้) เเต่ต้องจดทะเบียนต่อกรมส่งเสริมการเกษตร 3) ซื้อสินค้าหรือรับบริการจากวิสาหกิจเพื่อสังคมที่จดทะเบียนต่อสำนักงานส่งเสริมวิสาหกิจ (โดยจะจดแจ้งขอรับสิทธิ ประโยชน์ในทางภาษีต่อกรมสรรพากรหรือไม่ก็ได้) ซื้อสินค้า หรือ การรับบริการ ดังต่อไปนี้ 1) หนังสือ หนังสือพิมพ์ และนิตยสาร 2) หนังสือ หนังสือพิมพ์ และนิตยสารที่อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ผ่านระบบอินเทอร์เน็ต 3) สินค้าหนึ่งตำบลหนึ่งผลิตภัณฑ์ ซึ่งลงทะเบียนกับกรมการพัฒนาชุมชนแล้ว 4) สินค้าหรือบริการของวิสาหกิจชุมชนที่จดทะเบียนต่อกรมส่งเสริมการเกษตร 5) สินค้าหรือบริการของวิสาหกิจเพื่อสังคมที่จดทะเบียนต่อสำนักงานส่งเสริมวิสาหกิจเพื่อสังคม จะสามารถนำมาหักลดหย่อนได้ แม้จ่ายให้แก่ผู้มิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ก็สามารถใช้สิทธิ์ได้ ถ้าออกเอกสารในรูปแบบใบเสร็จรับเงินอิเล็กทรอนิกส์ (e-Receipt) คำถาม : สามารถขอรับใบกำกับภาษีในรูปแบบอิเล็กทรอนิกส์ e-Tax Invoice หรือใบรับในรูปแบบ e-Receipt ได้อย่างไร คำตอบ : ประชาชนสามารถแจ้งความประสงค์ขอรับ e-Tax Invoice หรือ e-Receipt ต่อผู้ประกอบการที่ได้รับอนุมัติจากกรมสรรพากร สามารถค้นหารายชื่อ ได้ที่นี่ คำถาม : ผู้ขอรับใบกำกับภาษีในรูปแบบอิเล็กทรอนิกส์ e-Tax Invoice หรือใบรับในรูปแบบ e-Receipt จะได้รับเป็นอย่างไร คำตอบ : โดยทั่วไปผู้ประกอบการจะจัดส่งไฟล์อิเล็กทรอนิกส์ให้ทางอีเมล คำถาม : ผู้ขอรับใบกำกับภาษีในรูปแบบอิเล็กทรอนิกส์ e-Tax Invoice หรือใบรับในรูปแบบ e-Receipt สามารถขอให้ผู้ประกอบการจัดพิมพ์ในรูปแบบกระดาษด้วย ได้หรือไม่ คำตอบ : ได้ แต่ไม่ต้องนำส่งให้แก่กรมสรรพากร คำถาม : สามารถตรวจสอบรายชื่อผู้ประกอบการที่เข้าร่วม e-Tax Invoice และ e-Receipt ได้ที่ใด คำตอบ : สามารถตรวจสอบรายชื่อผู้ได้รับอนุมัติได้ที่เว็บไซต์กรมสรรพากร ค้นหารายชื่อ ได้ที่นี่ คำถาม : กรณีได้รับใบกำกับภาษีในรูปแบบอิเล็กทรอนิกส์ e-Tax Invoice หรือใบรับในรูปแบบอิเล็กทรอนิกส์ e-Receipt จะใช้หลักฐานใดในการใช้สิทธิ คำตอบ : ผู้ประกอบการจะนำส่งข้อมูล e-Tax Invoice และ e-Receipt ให้แก่กรมสรรพากรและกรมสรรพากรจะนำข้อมูลดังกล่าวของผู้มีเงินได้แต่ละคนขึ้นบน My Tax Account ซึ่งเข้าถึงได้จากเว็บไซต์กรมสรรพากร โดยผู้มีเงินได้สามารถตรวจสอบข้อมูลและนำไปใช้ในการกรอกแบบแสดงรายการภาษีตามสิทธิหักลดหย่อนที่ได้รับ โดยไม่ต้องนำส่งหลักฐานให้แก่กรมสรรพากรอีก คำถาม : ประชาชนได้ประโยชน์อย่างไรจากการรับใบกำกับภาษีในรูปแบบอิเล็กทรอนิกส์ e-Tax Invoice และการรับใบรับในรูปแบบอิเล็กทรอนิกส์ e-Receipt คำตอบ : ไม่ต้องเก็บรักษาใบกำกับภาษีหรือใบรับและนำส่งให้แก่กรมสรรพากร โดยสามารถใช้ข้อมูล e-Tax Invoice และ e-Receipt ในฐานข้อมูลของกรมสรรพากรในการยื่นแบบแสดงรายการภาษี (กรมสรรพากรจะนำขึ้นบน My Tax Account) และเจ้าหน้าที่กรมสรรพากรจะไม่ขอให้ส่งใบกำกับภาษีหรือใบรับอีก ซึ่งส่งผลให้การพิจารณาคืนภาษีสามารถดำเนินการได้รวดเร็ว

คำถาม : สามารถขอคืนภาษีตามมาตรการ“Easy e-Receipt 2.0” ปี 2568 กับร้านค้าผู้ออกใบกำกับภาษีได้เลยใช่หรือไม่ ตอบ : ไม่ใช่ ผู้มีเงินได้ต้องยื่นแบบ ภ.ง.ด.90/91 ปีภาษี 2568 กรอกรายได้ ค่าใช้จ่าย ค่าลดหย่อนและคำนวณภาษีผ่านระบบe-Filing หรือยื่นแบบฯ ที่สำนักงานสรรพากรพื้นที่สาขา

คำถาม : การใช้สิทธิ์ภาษีตามมาตรการ “Easy e-Receipt 2.0” ปี 2568 จะได้รับเงินคืนภาษีจำนวน 50,000 บาท ใช่หรือไม่ ตอบ : ไม่ใช่ การได้รับ สิทธิ์ ลดหย่อน หรือ เงินคืนภาษีขึ้นอยู่กับจำนวนเงินได้ การคำนวณภาษี และอัตราภาษีของแต่ละคน สมมุติ นาย ก นาย ข เเละ นาย ค ซื้อสินค้า คนละ 3 หมื่นบาท - นาย ก ไม่มีภาษีต้องชำระ >> เเสดงว่า นาย ก ไม่ได้สิทธิ์ประโยชน์ในการซื้อสินค้าครั้งนี้ = 30,000 x 0% = 0 บาท - นาย ข อัตราภาษี 5% >> เเสดงว่า นาย ข ่ได้สิทธิ์ประโยชน์ในการซื้อสินค้าครั้งนี้ = 30,000 x 5% = 1,500 บาท - นาย ค อัตราภาษี 20% >> เเสดงว่า นาย ค ่ได้สิทธิ์ประโยชน์ในการซื้อสินค้าครั้งนี้ = 30,000 x 20% = 6,000 บาท คำถาม : ผู้ประกอบการสามารถสมัครเข้าร่วม e-Tax Invoice และ e-Receipt ได้อย่างไร คำตอบ : 1. ผู้ประกอบการทั่วไป สามารถสมัคร e-Tax Invoice และ e-Receipt ได้ที่เว็บไซต์กรมสรรพากร หรือที่ https://etax.rd.go.th 2. ในกรณีผู้ประกอบการมีรายได้ไม่เกิน 30 ล้านบาทต่อปี และต้องการสมัคร e-Tax Invoice by Email สามารถสมัครได้ที่เว็บไซต์กรมสรรพากร คำถาม : ผู้ประกอบการได้ประโยชน์อย่างไรจากการออกใบกำกับภาษีในรูปแบบอิเล็กทรอนิกส์ e-Tax Invoice และการออกใบรับในรูปแบบอิเล็กทรอนิกส์ e-Receipt คำตอบ : มีต้นทุนการปฏิบัติหน้าที่ทางภาษีลดลง เพราะ e-Tax Invoice และ e-Receipt มีต้นทุนต่ำกว่าแบบกระดาษและกรมสรรพากรยังให้หักรายจ่ายการลงทุนและค่าใช้บริการระบบ e-Tax Invoice และ e-Receipt ได้ 2 เท่า ตามพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร (ฉบับที่ 718) พ.ศ. 2564 ศึกษาเพิ่มเติม ที่ Tax-EZ Update "ลงทุนในระบบระบบ e-Withholding Tax , e-Tax Invoice & e-Receipt หักรายจ่ายได้ 2 เท่า" *********************************************************************************************************************************************************************** Clear Cut ชัดเจนกับประเด็นช้อปดีมีคืน ปีภาษี 2565 อ่านฉบับเต็ม ปี 2565 คลิ๊ก คำถาม-คำตอบ (Q&A) มาตรการ “ช้อปดีมีคืน ปี 2566” อ่านฉบับเต็ม ปี 2566 คลิ๊ก คำถาม-คำตอบ (Q&A) มาตรการ “ช้อปดีมีคืน ปี 2567” อ่านฉบับเต็ม ปี 2567 คลิ๊ก คำถาม-คำตอบ (Q&A) มาตรการ “Easy E-Receipt 2.0” อ่านฉบับเต็ม ปี 2568 คลิ๊ก

|

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |