FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ

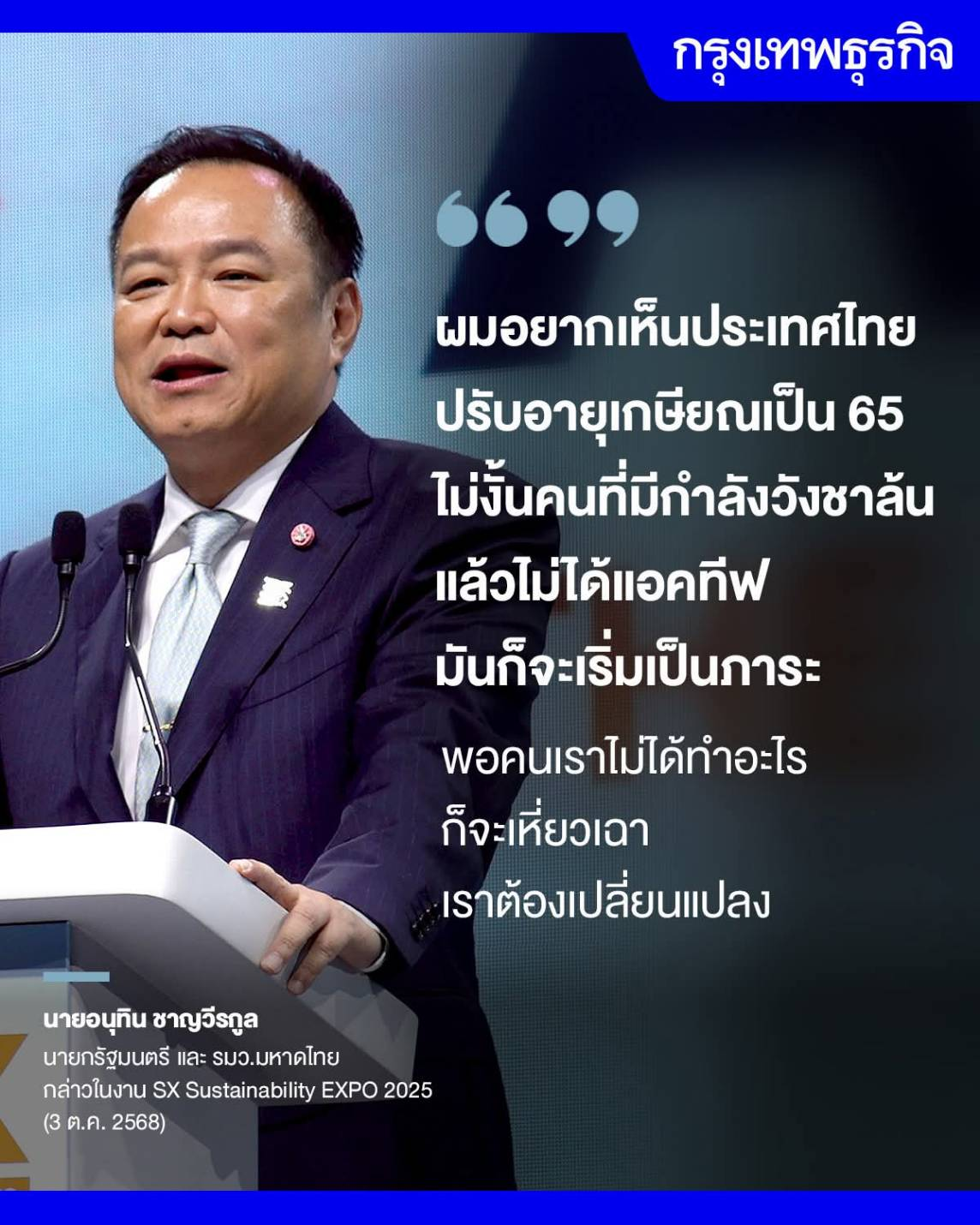

ถ้ารัฐบาลเพิ่มอายุเกษียณจาก 60 → 65 ปี แล้วจะกระทบกับบัญชีอย่างไร?

| เรื่อง | ถ้ารัฐบาลเพิ่มอายุเกษียณจาก 60 → 65 ปี แล้วจะกระทบกับบัญชีอย่างไร? |

| แหล่งที่มา | FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ |

| วันที่ | |

| ประเภทภาษี | |

| ข้อกฎหมาย | |

| คำถาม | ถ้ารัฐบาลเพิ่มอายุเกษียณจาก 60 → 65 ปี แล้วจะกระทบกับบัญชีอย่างไร? |

| คำตอบ | “อยากให้เพิ่มอายุเกษียณจาก 60 ปี เป็น 65 ปี” หลายคนอาจคิดว่าเป็นเรื่องสังคมสูงวัยอย่างเดียว แต่จริง ๆ แล้วมันโยงกับ “บัญชี” ด้วยนะครับ โดยเฉพาะกับ TAS 19 เรื่องผลประโยชน์พนักงาน ทำไมเกี่ยวข้องกับบัญชี? เพราะบริษัทต้องกันเงินไว้เพื่อจ่าย “ผลประโยชน์หลังเกษียณ” ให้พนักงาน เช่น บำนาญ กองทุนสำรองเลี้ยงชีพ หรือค่ารักษาพยาบาลหลังเกษียณ แล้วเมื่อรัฐเปลี่ยนอายุเกษียณก็จะกระทบกับตัวแปรในการคำนวณภาระผูกพันผลประโยชน์พนักงานทันที • เดิมบริษัทคำนวณว่าจะต้องจ่ายตอนอายุ 60 ปี • ถ้าเปลี่ยนเป็น 65 ปี การจ่ายเลื่อนไปอีก 5 ปี จะทำให้มูลค่าปัจจุบันของภาระที่ต้องจ่าย อาจลดลง เพราะเงินจ่ายช้าลง แต่บริษัทก็ต้อง จ่ายเงินเดือนและสวัสดิการเพิ่มขึ้น 5 ปี ตัวอย่าง: • นาย A เงินเดือน 50,000 บาท/เดือน บริษัทมีนโยบายจ่ายบำนาญหลังเกษียณ = 70% ของเงินเดือนสุดท้าย • ถ้าเกษียณ 60 ปี → เงินเดือนสุดท้ายสมมติ 50,000 บาท → บำนาญ = 35,000/เดือน • ถ้าเลื่อนเกษียณ 65 ปี → เงินเดือนอาจโตเป็น 60,000 บาท → บำนาญ = 42,000/เดือน ดังนั้น บริษัทต้องปรับตัวเลขในงบการเงินใหม่ตาม TAS 19 นี่คือเหตุผลที่ “ข่าวนโยบายแรงงาน” อาจไปเขย่า “งบการเงิน” ของบริษัท โดยจะทำให้ประมาณการหนี้สินเพิ่มขึ้น ________________________________________ คราวนี้ลองมาดูประเด็นในเชิงวิชาการสำหรับนักบัญชี / CPA กัน: TAS 19 Employee Benefits • ครอบคลุมผลประโยชน์พนักงาน 4 กลุ่ม → Short-term, Post-employment, Other long-term, Termination • การเพิ่มอายุเกษียณจาก 60 → 65 กระทบ Post-employment benefit (Defined Benefit Plan) ผลกระทบทางบัญชี 1. การวัดภาระผูกพันผลประโยชน์พนักงานที่กำหนดไว้ (Defined Benefit Obligation: DBO) o ใช้ actuarial assumptions เช่น อายุเกษียณ, อายุขัย, อัตราส่วนลด, การปรับค่าจ้าง o เมื่อเปลี่ยนอายุเกษียณ → ต้องวัดมูลค่าของภาระผูกพันใหม่ (remeasure obligation) 2. ค่าใช้จ่ายที่เปลี่ยนแปลง o ต้นทุนบริการปัจจุบัน (Current service cost) เพิ่มขึ้น เพราะพนักงานทำงานนานขึ้น o ต้นทุนบริการในอดีต (Past service cost) อาจเกิดขึ้น ถ้ากฎหมาย/นโยบายใหม่เปลี่ยนผลประโยชน์ที่สะสมแล้ว o ผลกำไรขาดทุนตามหลักคณิตศาสตร์ประกันภัย (Actuarial gain/loss) อาจเกิดขึ้น หากปรับสมมติฐานอายุเกษียณ 3. การแสดงผลในงบการเงิน o P&L: รับรู้ต้นทุนบริการ และต้นทุนดอกเบี้ยสุทธิ (service cost, net interest cost) o OCI: รับรู้ผลต่างจากการวัดมูลค่าใหม่ (remeasurement actuarial gain/loss) ________________________________________ ตัวอย่างเชิงเทคนิค พนักงานท่านหนึ่งอายุ 40 ปี เงินเดือนปัจจุบัน 50,000 บาท อัตราการเติบโตของเงินเดือน 3% ต่อปี และอัตราคิดลดที่เหมาะสมคือ 5% โดยบริษัทให้บำเหน็จ 1.5 เดือน x จำนวนปีที่ทำงาน ต่อมามีการปรับอายุเกษียณจาก 60 ปีเป็น 65 ปี ผลจากการปรับอายุเกษียณ: • เดิมคาดการณ์อายุงาน 20 ปี (40 ปีถึง 60 ปี) จะได้สิทธิ 1.5 เท่า x 20 ปี = 30 เดือน • แต่ถ้าเกษียณ 65 ปี อายุงานจะเท่ากับ 25 ปี ได้สิทธิ = 1.5 เท่า x 25 ปี = 37.5 เดือน • บริษัทต้องปรับ DBO เพิ่มขึ้นเพราะ จำนวนสิทธิสะสม (benefit formula) เปลี่ยน ขั้นตอนการคำนวณ 1. คำนวณเงินเดือนสุดท้าย • เดิมจ่ายในอีก 20 ปีข้างหน้า (ทำงานจาก 40 ปี ถึง 60 ปี): เงินเดือนสุดท้าย = 50,000 × (1.03^20) ≈ 90,306 บาท • ใหม่จ่ายในอีก 25 ปีข้างหน้า (ทำงานจาก 40 ปี ถึง 65 ปี): เงินเดือนสุดท้าย = 50,000 × (1.03^25) ≈ 104,635 บาท ________________________________________ 2. คำนวณสิทธิประโยชน์ที่ได้รับ (Benefit formula) • เดิม: สิทธิ = 90,306 × 30 เดือน = 2,709,180 บาท • ใหม่: สิทธิ = 104,635 × 37.5 เดือน = 3,935,063 บาท ________________________________________ 3. คำนวณมูลค่าปัจจุบัน (Present Value of Obligation) • เดิม: จ่ายเมื่ออายุ 60 (อีก 20 ปี) PV = 2,709,180 ÷ (1.05^20) ≈ 1,021,061 บาท • ใหม่: จ่ายเมื่ออายุ 65 (อีก 25 ปี) PV = 3,935,063 ÷ (1.05^25) ≈ 1,162,035 บาท • ต้องตั้ง DBO เพิ่มขึ้น = 1,162,035 – 1,021,061 = 140,974 บาท ________________________________________ แล้วจะกระทบกับรายงานการเงินอย่างไร? ตรงนี้ขึ้นอยู่กับการตีความ ว่าถือเป็นต้นทุนบริการในอดีต หรือการเปลี่ยนสมมติฐานในเชิงคณิตศาสตร์ประกันภัย ซึ่งแสดงไว้ 2 Scenario ดังนี้ ________________________________________ Scenario A: ถ้าถือเป็นการแก้ไขนโยบาย/กฎหมายแรงงาน จะถือเป็นต้นทุนบริการในอดีต (Past Service Cost) ซึ่งการเปลี่ยนเกณฑ์เกษียณ 65 เป็น policy amendment ส่วนต่าง 140,974 บาท ถือเป็น Past service cost ต้องรับรู้ใน P&L ตามการบันทึกบัญชีดังนี้ เดบิต ค่าใช้จ่ายผลประโยชน์พนักงานหลังออกจากงาน (Employee Benefit Expense) – P/L 140,974 บาท เครดิต ภาระผูกพันผลประโยชน์พนักงานหลังออกจากงาน (Employee Benefit Obligation) – liability 140,974 บาท ________________________________________ Scenario B: ถ้าถือเป็นการปรับสมมติฐานตามหลักคณิตศาสตร์ประกันภัย โดยนักคณิตศาสตร์ประกันภัยเปลี่ยน assumption ว่าอายุเกษียณ 65 ปี จะถือเป็นผลต่างจากการวัดมูลค่า (Actuarial Loss) รับรู้ใน OCI ตามการบันทึกบัญชีดังนี้ เดบิต กำไรขาดทุนเบ็ดเสร็จอื่น – ผลขาดทุนจากการวัดมูลค่า (OCI – Remeasurement Loss) 140,974 บาท เครดิต ภาระผูกพันผลประโยชน์พนักงานหลังออกจากงาน (Employee Benefit Obligation) – liability 140,974 บาท ________________________________________ ประมาณนี้ครับ หวังว่าจะมีประโยชน์กับพี่น้องนักบัญชี และอาจเป็นประโยชน์กับการสอบ CPA AC1 สัก 1-10 คะแนน พี่น้องลองทำความเข้าใจกันดู แล้วถ้าจะเตรียมสอบ AC1 – AC2 ก็ inbox หรือ lineID: @cpasolution หรือ www.cpasolution.biz เราเตรียมเนื้อหาที่ดีที่สุดรอพี่น้องอยู่ ขอบคุณมากๆ เครดิตภาพจากกรุงเทพธุรกิจครับ

มาทำให้เป็นเรื่องง่ายด้วยบริการของ Tax-EZ สนใจสมัครสมาชิกเพื่อรับสิทธิพิเศษ คลิกที่นี่ ติดตามข่าวสารของ Tax-EZ ได้ทาง Website : tax-ez.info , Facebook Page : Tax-EZ ติดตาม FB เพจที่ให้ความรู้ทางด้านบัญชีกับ FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ คลิ๊ก ขอขอบคุณข้อมูลจาก FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ ที่อนุญาตให้นำความรู้ดีๆ มาแบ่งปันใน Website Tax-EZ ค่ะ |