Case study

1) ค่าลดหย่อนเลี้ยงดูมารดาที่เป็นผู้พิการ สามารถหักได้เท่าไหร่ 2) ลดหย่อนหลายคนอ้างอิงเลขบัตรประชาชนเดียวกันได้หรือไม่

| เรื่อง | 1) ค่าลดหย่อนเลี้ยงดูมารดาที่เป็นผู้พิการ สามารถหักได้เท่าไหร่ 2) ลดหย่อนหลายคนอ้างอิงเลขบัตรประชาชนเดียวกันได้หรือไม่ | |||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||

| วันที่ | 22/11/2025 | |||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา | |||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||

| คำถาม | 1. ค่าลดหย่อนเลี้ยงดูมารดาที่เป็นผู้พิการ สามารถหักได้เท่าไหร่ ลดหย่อนมารดาอายุเกิน 60 ปี 30,000 บาท และในฐานะผู้พิการอีก 60,000 บาท รวมทั้งหมด 90,000 บาท ใช่หรือไม่ 2. ลดหย่อนหลายคนอ้างอิงเลขบัตรประชาชนเดียวกันได้หรือไม่ สามารถใช้สิทธิ์ซ้อนกันได้หรือไม่ หมายเหตุ ขอมาตราของสรรพากรอ้างอิงที่ชัดเจน เนื่องจากหาข้อมูลใน google แล้วได้คำตอบที่ขัดแย้งกัน |

|||||||||||||||||||||||||||||||

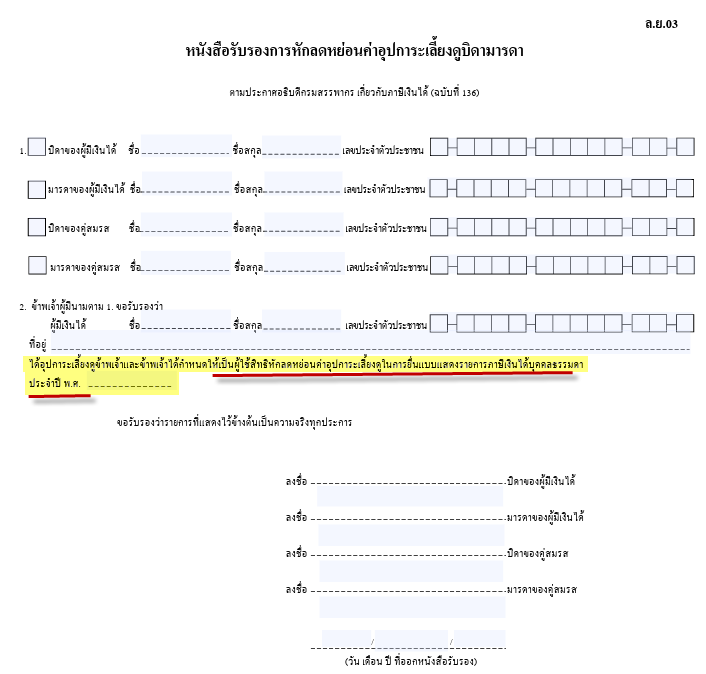

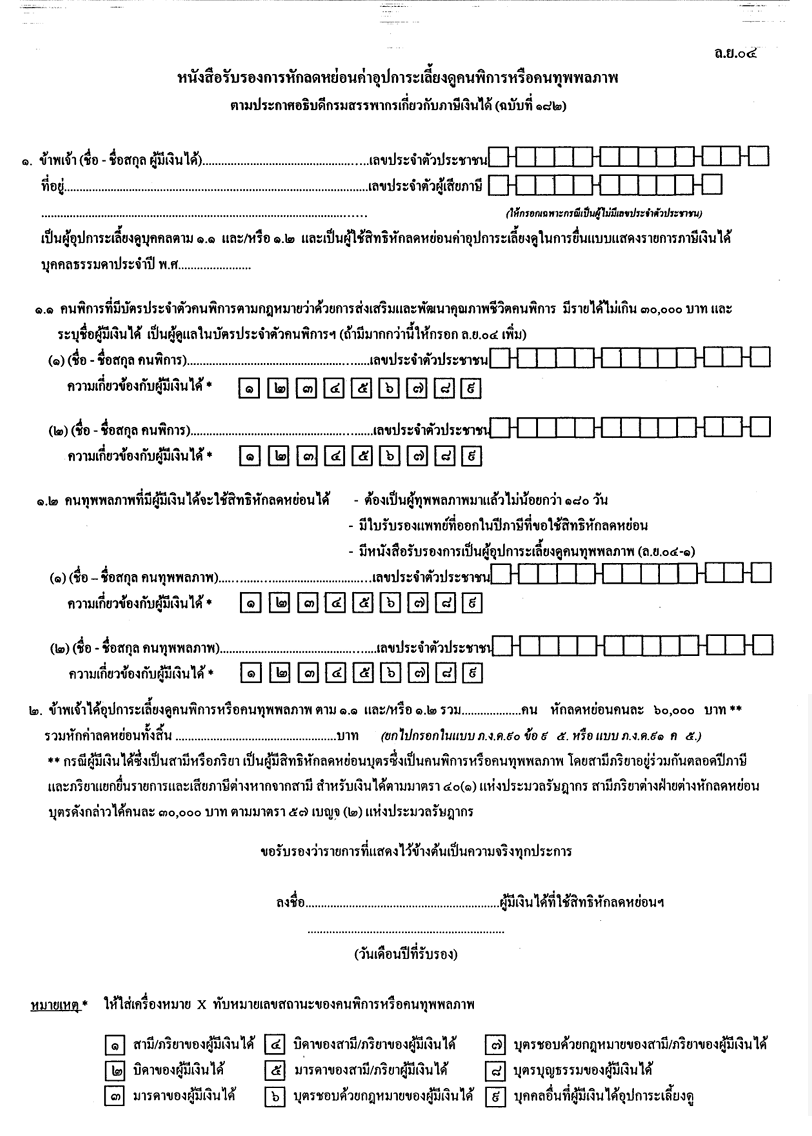

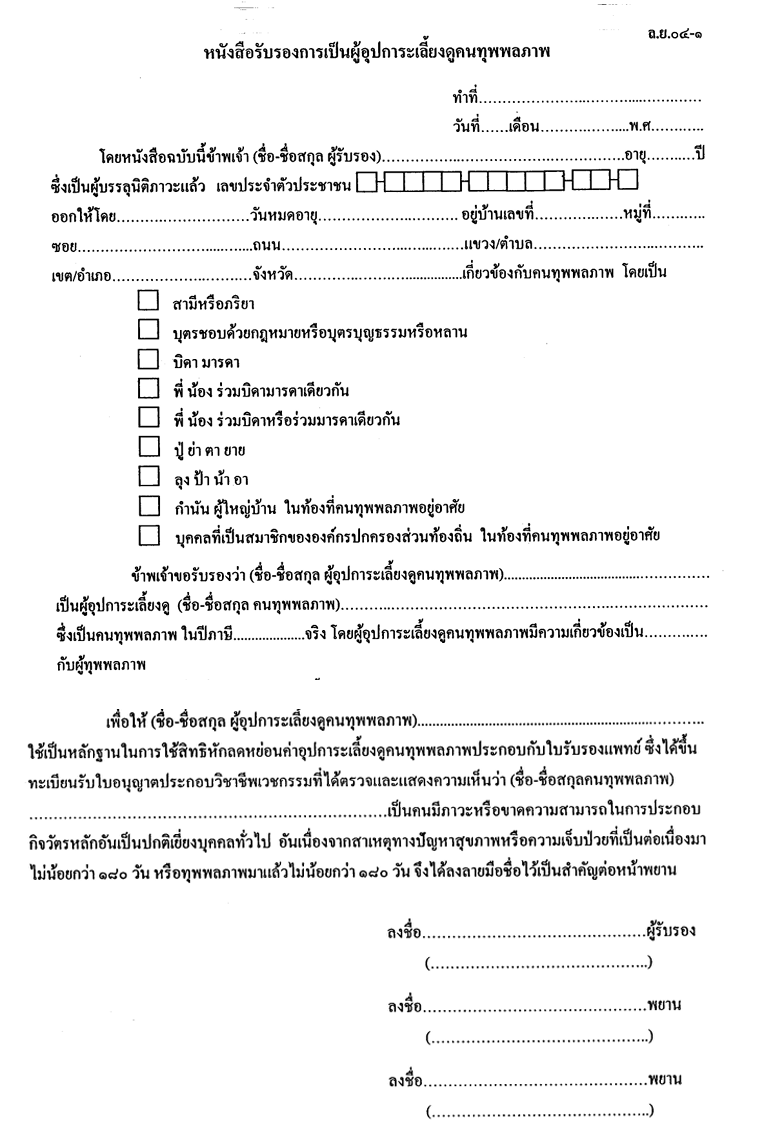

| คำตอบ | ตอบ 1 ลดหย่อนมารดาอายุเกิน 60 ปี 30,000 บาท และในฐานะผู้พิการอีก 60,000 บาท รวมทั้งหมด 90,000 บาท ตามความเข้าใจของสมาชิก ถูกต้องค่ะ 2 ลดหย่อนอ้างอิงเลขบัตรประชาชนเดียวกัน ไม่สามารถใช้สิทธิ์ซ้อนกันได้ค่ะ บิดามารดา จะต้องเลือกว่าจะให้สิทธิ์แก่บุตรตนเอง หรือคู่สมรสของบุตรตนเอง ในปีใด โดยสามารถเปลี่ยนได้ทุกปี ประกาศอธิบดีกรมสรรพากรเกี่ยวกับภาษีเงินได้ (ฉบับที่ 136) ข้อ 1(3) ระบุว่า กรณีผู้มีเงินได้หลายคนอุปการะเลี้ยงดูบิดามารดาคนเดียวกัน ให้ผู้มีเงินได้คนใดคนหนึ่งเพียงคนเดียวที่มีหลักฐานรับรองการอุปการะเลี้ยงดูจากบิดามารดาดังกล่าวเป็นผู้มีสิทธิหักลดหย่อนค่าอุปการะเลี้ยงดูบิดามารดาดังกล่าวนั้นในแต่ละปีภาษี การหักลดหย่อนบิดามารดา การที่จะใช้สิทธิ์ทั้ง 2 วงเล็บ จะต้องเป็นไปตาม หลักเกณฑ์ วิธีการ และเงื่อนไขที่บริษัทกำหนด

อ้างอิงข้อกฎหมาย

https://www.rd.go.th/fileadmin/tax_pdf/pit/ly03_190160.pdf

www.rd.go.th/fileadmin/user_upload/kormor/182_1.pdf

|

|||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||