Facebook อ.สุเทพ พงษ์พิทักษ์

การจ่ายเงินปันผลจากกำไรสะสม

| เรื่อง | การจ่ายเงินปันผลจากกำไรสะสม |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 17/03/2022 - วันที่ตอบ 26/04/2022 |

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล |

| ข้อกฎหมาย | มาตรา 47 ทวิ, มาตรา 50 (2), มาตรา 70 แห่งประมวลรัษฎากร |

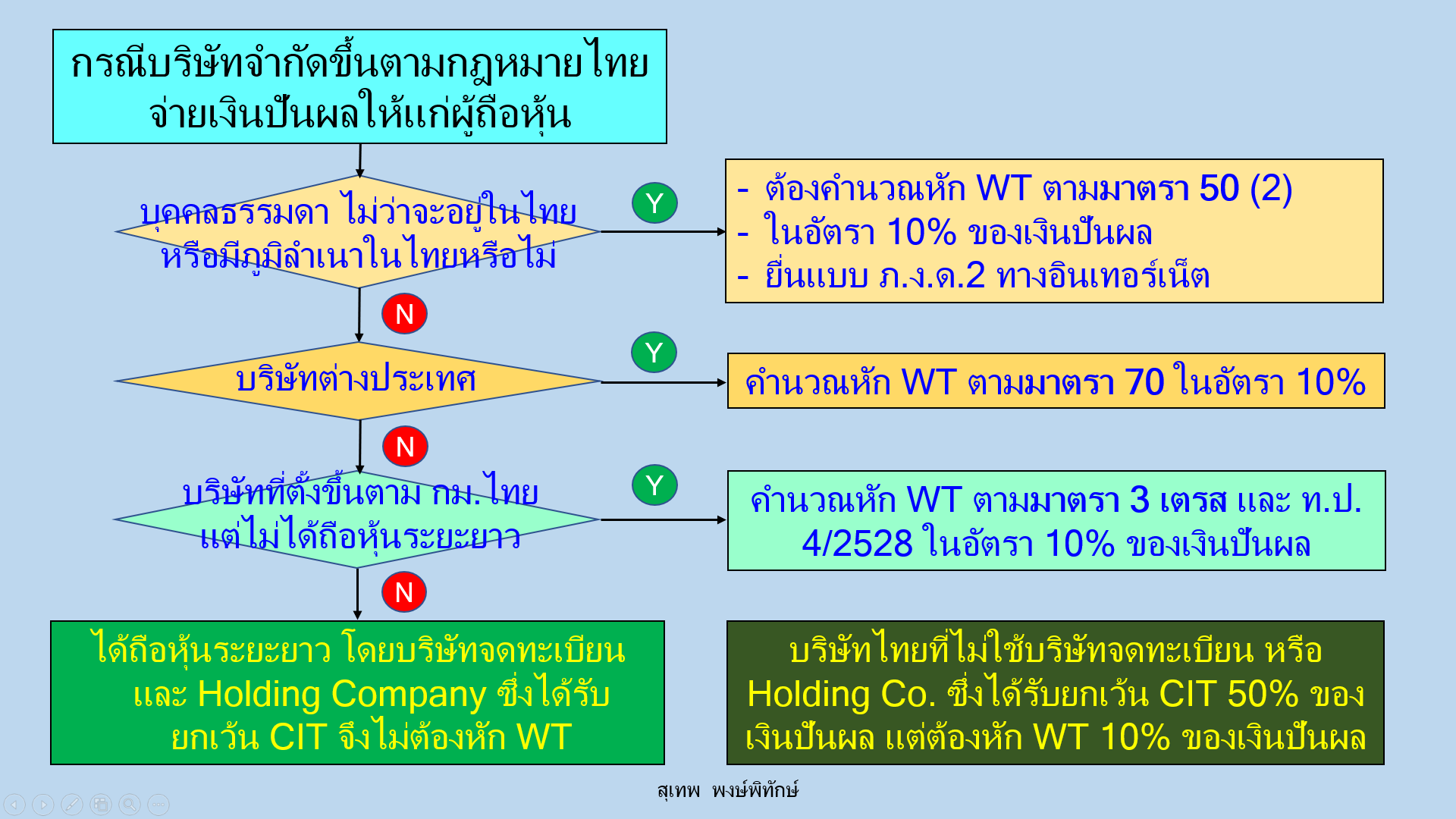

| ปุจฉา | ตามสมมติฐานที่เกิดขึ้น ภาพที่ 1 ข้อที่ 1. บริษัท มั่งมี จำกัด ประกาศจ่ายเงินปันผลจากกำไรสะสมที่ทำมาหาได้บางส่วน คือ 62 ล้านบาท ได้หรือไม่ ข้อที่ 2. บริษัท มั่งมี จำกัด ณ วันที่ จ่ายเงินปันผล ไม่ต้องหัก ณ ที่จ่าย บริษัท ร่ำรวย จำกัด ใช่หรือไม่ เพราะถือหุ้นใน บริษัท มั่งมี จำกัด เกินกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มีสิทธิออกเสียง และบริษัท ร่ำรวย จำกัด มิได้ถือหุ้นในบริษัท มั่งมี จำกัด ไม่ว่าโดยทางตรงหรือทางอ้อม บริษัท มั่งมี จำกัด ไม่มีหน้าที่หักภาษี ณ ที่จ่าย ตามมาตรา 3 เตรส แต่หัก ณ ที่จ่าย ในนามบุคคลธรรมดาตามสัดส่วนที่จ่ายเงินปันผล (มีการถือหุ้นก่อนรับเงินปันผล 3 เดือน และหลังการรับเงินปันผล ก็ถือหุ้นต่อจนครบ 3 เดือน) ใช่หรือไม่ ข้อที่ 3. เมื่อบริษัท ร่ำรวย จำกัด (ประกอบกิจการ กลุ่มโฮลดิ้ง) ได้รับเงินปันผลจาก บริษัท มั่งมี จำกัด แล้ว จะปันผลต่อไปยังผูถือหุ้นที่ชำระทุนเรียบร้อยแล้วตามสัดส่วน บริษัท ร่ำรวย จำกัด ไม่มีหน้าหัก ณ ที่จ่าย ของ บจก. A ตปท. และ ไม่มีหน้าที่ หัก ณ ที่จ่าย บริษัท มั่นคง จำกัด เพราะถือหุ้นในบริษัท ร่ำรวย จำกัด เกินกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มีสิทธิออกเสียงและ บจก. A ตปท. และบริษัท มั่นคง จำกัด มิได้ถือหุ้นในบริษัท ร่ำรวย จำกัด ไม่ว่าโดยทางตรงหรือทางอ้อม บริษัท ร่ำรวย จำกัด จึงไม่มีหน้าที่หักภาษี ณ ที่จ่าย ตามมาตรา 3 เตรส แต่หัก ณ ที่จ่าย ในนามบุคคลธรรมดาตามสัดส่วนที่จ่ายเงินปันผล (มีการถือหุ้นก่อนรับเงินปันผล 3 เดือน และหลังการรับเงินปันผล ก็ถือหุ้นต่อจนครบ 3 เดือน) ใช่หรือไม่ ข้อที่ 4. จากสมมุติฐานที่เรียนถามอาจารย์ เงินได้จากการปันผลของ บริษัท ร่ำรวย จำกัด บจก. A ตปท. (ประเทศสิงคโปร์) และ บริษัท มั่นคง จำกัด ไม่ต้องนำเงินปันผลนี้ไปรวมเป็นเงินได้นิติบุคคล ใช่หรือไม่ ข้อที่ 5. บุคคลธรรมดาสามารถนำเงินปันผล ไปเป็นเครดิตภาษี หรือ ไม่ต้องนำเงินได้ไปรวมเป็นฐานชำระภาษีเงินได้บุคคลธรรมดาแล้วแต่จะเลือก ใช่หรือไม่ ข้อที่ 6. หรือ ถ้าสมมติฐานตามข้างต้น สัดส่วนการชำระทุน ต้องเสีย WHT 10% ใช่หรือไม่ แต่ไม่ต้องนำเงินปันผลที่ได้ไปรวมเป็นฐานภาษี เพื่อชำระเงินได้นิติบุคคลตอนสิ้นปี ใช่หรือไม่ แสดงตามภาพที่ 2 ที่ปรากฎ อยากเรียนถามอาจารย์ อีก 1 ข้อค่ะ ถ้าตามรูปภาพที่ 1 หรือ 2 ถ้าไม่จ่ายเงินปันผลให้กับบุคคลธรรมดาได้หรือไม่ ถ้ามีมติในที่ประชุมว่าให้จ่ายแก่ผู้ถือหุ้นที่มีสัดส่วนมากกว่าหรือเท่ากับ 25% และไม่ต้องหัก ณ ที่จ่าย ตามที่กำหนดในแง่สัดส่วนการถือครองและมีสิทธิ์ออกเสียงข้างมาก หรือมีมติจ่ายให้ใครคนใดคนหนึ่งก็ได้ ตามที่ประชุมมีมติอนุมัติจ่ายเงินปันผล |

| วิสัชนา | ตามสมมติฐานที่เกิดขึ้น ภาพที่ 1 ข้อที่ 1. บริษัท มั่งมี จำกัด ประกาศจ่ายเงินปันผล จาก “กำไรสะสมที่ทำมาหาได้” บางส่วน คือ 62 ล้านบาท ได้ โดย (1) มีมติกรรมการจ่ายเงินปันผลระหว่างกาล (2) มีมติให้จ่ายเงินปันผลโดยการประชุมวิสามัญผู้ถือหุ้น ข้อที่ 2. บริษัท มั่งมี จำกัด ณ วันที่ จ่ายเงินปันผล ให้แก่ บริษัท ร่ำรวย จำกัด โดยบริษัท ร่ำรวย จำกัด ถือหุ้นใน บริษัท มั่งมี จำกัด เกินกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มีสิทธิออกเสียง และบริษัท ร่ำรวย จำกัด มิได้ถือหุ้นในบริษัท มั่งมี จำกัด ไม่ว่าโดยทางตรงหรือทางอ้อม บริษัท มั่งมี จำกัด ไม่มีหน้าที่หักภาษี ณ ที่จ่าย ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร แต่หัก ณ ที่จ่าย ในนาม บุคคลธรรมดาตามสัดส่วนที่จ่ายเงินปันผล (มีการถือหุ้นก่อนรับเงินปันผล 3 เดือน และหลังการรับเงินปันผล ก็ถือหุ้นต่อจนครบ 3 เดือน) ถูกต้องแล้วครับ ข้อที่ 3. เมื่อบริษัท ร่ำรวย จำกัด (ประกอบกิจการ กลุ่มโฮลดิ้ง) ได้รับเงินปันผลจาก บริษัท มั่งมี จำกัด แล้ว จ่ายปันผลต่อไปยังผู้ถือหุ้นที่ชำระทุนเรียบร้อยแล้วตามสัดส่วน (1) บริษัท ร่ำรวย จำกัด ไม่มีหน้าที่ต้องคำนวณหักภาษีเงินได้ หัก ณ ที่จ่าย บริษัท มั่นคง จำกัด เพราะบริษัท มั่นคง จำกัด ถือหุ้นใน บริษัท ร่ำรวย จำกัด เกินกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มีสิทธิออกเสียง โดยบริษัท ร่ำรวย จำกัด (ผู้จ่ายเงินปันผล) มิได้ถือหุ้นในบริษัท มั่นคง จำกัด (ผู้รับเงินปันผล) ไม่ว่าโดยทางตรงหรือทางอ้อม บริษัท ร่ำรวย จำกัด จึงไม่มีหน้าที่หักภาษี ณ ที่จ่าย ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ถูกต้องแล้วครับ (2) บริษัท ร่ำรวย จำกัด มีหน้าที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย ในอัตรา 10% ของเงินปันผล ตามมาตรา 50 (2) แห่งประมวลรัษฎากร พร้อมทั้งยื่นแบบ ภ.ง.ด.2 ทางอินเทอร์เน็ต กรณีจ่ายเงินปันผลให้แก่ผู้ถือหุ้นที่ถือในนามบุคคลธรรมดา ที่เป็นผู้อยู่ในประเทศไทย หรือมีภูมิลำเนาในประเทศไทย ตามสัดส่วนที่จ่ายเงินปันผล แม้จะได้มีการถือหุ้นก่อนรับเงินปันผล 3 เดือน และหลังการรับเงินปันผล ก็ถือหุ้นต่อจนครบ 3 เดือน ก็ตาม (3) บริษัท ร่ำรวย จำกัด มีหน้าที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 10% ของเงินปันผลที่จ่ายให้แก่ บจก. A ตปท. ตามมาตรา 70 แห่งประมวลรัษฎากร และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.54 ภายในวันที่ 7 ของเดือนถัดไป แม้ บจก. A ตปท. จะได้ถือหุ้นในบริษัท ร่ำรวย จำกัด เกินกว่าร้อยละ 25 ของหุ้นทั้งหมดที่มีสิทธิออกเสียง และแม้บริษัท ร่ำรวย จำกัด จะมิได้ถือหุ้นใน บจก. A ตปท. ไม่ว่าโดยทางตรงหรือทางอ้อม บริษัท ร่ำรวย จำกัด ก็ตาม ข้อที่ 4. เงินได้จากการปันผลของบริษัท ร่ำรวย จำกัด และ บจก. A ตปท. (ประเทศสิงคโปร์) นั้น บริษัท มั่นคง จำกัด ไม่ต้องนำเงินปันผลนี้ไปรวมเป็นเงินได้นิติบุคคล ถูกต้องแล้วครับ ข้อที่ 5. บุคคลธรรมดา สามารถนำเงินปันผล ไปเป็นเครดิตภาษี ตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร หรือไม่นำต้องเงินได้ไปรวมเป็นฐานชำระภาษีเงินได้บุคคลธรรมดา ตามมาตรา 48 (3) แห่งประมวลรัษฎากร แล้วแต่จะเลือก ถูกต้องแล้วครับ ข้อที่ 6. ตามสมมติฐานข้างต้น ขึ้นอยู่กับสัดส่วนการถือหุ้น ไม่น้อยกว่า 25% ของหุ้นที่มีสิทธิออกเสียง (ไม่ใช่การชำระทุนทั้งหมดหรือบางส่วน) กรณีไม่เป็นไปตามเงื่อนไขที่กำหนดในมาตรา 65 ทวิ (10) แห่งประมวลรัษฎากร และคำสั่งกรมสรพากรที่ ท.ป. 4/2528 บริษัทฯ ผู้จ่ายเงินปันผล ย่อมมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย 10% ของเงินได้ และต้องนำเงินปันผลที่ได้รับไปรวมเป็นฐานคำนวณกำไรสุทธิเพื่อเสียเงินได้นิติบุคคล แสดงตามภาพที่ 2 ที่ปรากฎ อยากเรียนถามอาจารย์ อีก 1 ข้อค่ะ ถ้าตามรูปภาพที่ 1 หรือ 2 ไม่อาจไม่จ่ายเงินปันผลให้กับบุคคลธรรมดาได้ แต่บุคคลธรรมดามีสิทธิยกให้แก่บริษัทฯ ได้

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |