Forex คืออะไร?- Forex หรือ Foreign Exchange คือการแลกเปลี่ยนเงินตราต่างประเทศ Forex ก็เหมือนกับการไปร้านแลกเงิน แต่แทนที่จะเป็นร้านเล็กๆForex จัดเป็นตลาดใหญ่ระดับโลกที่มีผู้คนมากมายมาซื้อขายสกุลเงิน

- อัตราแลกเปลี่ยนเงินตรามันขึ้นๆ ลงๆ ตลอดเวลา เช่นถ้าเรามีเงินดอลลาร์เก็บไว้ พอมันแข็งค่าขึ้น เราก็ขายทำกำไรได้ นี่แหละคือการลงทุนใน Forexหรือที่เราคุ้นหูว่าการเทรด Forex

เทรด Forex ทำไมต้องเสียภาษี?- การเทรด Forex ต้องเสียภาษีก็เพราะว่า“กำไร” ที่ได้จากการเทรด Forex ถือเป็น “เงินได้”ประเภทหนึ่งตามกฎหมายไทย

- ถ้าเราดูตามประกาศกรมสรรพากรจะเห็นว่า“เงินได้” ไม่ได้จำกัดแค่ว่าต้องเกิดจากการทำงานในประเทศไทยเท่านั้นแต่รวมถึงรายได้ที่เกิดจาก“ทรัพย์สินที่อยู่ในประเทศไทย”ด้วย

- เวลาเราเทรด Forex เราใช้บัญชีธนาคารในประเทศไทย ใช้เงินบาทไทยในการซื้อขายและรับเงินกำไรเข้าบัญชีในประเทศไทยดังนั้นกำไรส่วนนี้ จึงถือเป็นเงินได้ที่เกิดจากทรัพย์สินในประเทศไทยและต้องเสียภาษีตามกฎหมาย

ขอบคุณข้อมูลอ้างอิงจาก เปิดคู่มือวิธี เสียภาษี Forex ให้ถูกต้องทุกขั้นตอน - ThaiForexBroker

1. กรณีบุคคลธรรมดา (Individual Trader)

รายได้จากการเทรด Forex จัดเป็นเงินได้ประเภทที่ 40 (4) ตามประมวลรัษฎากร ซึ่งครอบคลุมถึงเงินได้ที่เกิดจากดอกเบี้ย เงินปันผล ส่วนแบ่งกำไร หรือรายได้จากการลงทุนอื่น ๆ เช่น กำไรจากการซื้อขายหลักทรัพย์ การลงทุนในสินทรัพย์ทางการเงิน รวมถึงรายได้จากการซื้อขายสกุลเงินต่างประเทศ เช่น Forex การเทรด Forex จึงถือว่าเป็นการลงทุน และหากมีกำไรที่ได้จากการเทรด Forex ที่เกิดขึ้นนั้นจะต้องนำมารวมในการคำนวณภาษีเงินได้บุคคลธรรมดาด้วยหากเข้าเงื่อนไขดังนี้ - ผู้มีเงินได้อาศัยในประเทศไทยเกิน 180 วัน ถือเป็น “ผู้มีถิ่นที่อยู่ในประเทศไทย” ตามมาตรา 41 แห่งประมวลรัษฎากร

- นำรายได้หรือกำไรเข้ามาในประเทศไทย ในปีภาษีใดก็ได้ ให้เสียภาษีในปีที่นำเงินได้นั้นเข้ามาในประเทศไทย ตามคำสั่งกรมสรรพากร ที่ ป.161/2566

(โอนเงินกำไรเข้าบัญชีในประเทศไทย ไม่ว่าจะโอนผ่านธนาคารหรือช่องทางไหนก็ตาม)

1. เตรียมเอกสารรายได้การเทรด Forex , รายการถอนเงิน (Statement) , หลักฐานการโอนเงินเข้าประเทศ ตัวอย่างเอกสารประกอบ- สเตทเมนต์โบรกเกอร์ (Trading Statement) : รายงานสรุปการซื้อขายรายวัน/รายเดือนของโบรกเกอร์ รวมถึงจำนวน Lot ที่เทรด กำไร–ขาดทุนสะสม สามารถขอได้จากระบบ MT4/MT5 หรือระบบออนไลน์ของโบรกเกอร์

- จดหมายยืนยันยอดจากโบรกเกอร์ (Confirmation Letter) : ตัวอย่างเช่น Exness มี “จดหมายยืนยัน” สรุปยอดฝากยอดถอน และกำไรสุทธิจากการเทรดในช่วงระยะเวลาที่ระบุ เอกสารนี้ใช้เป็นหลักฐานรายได้จาก Forex ในการยื่นภาษี

- หลักฐานการฝาก–ถอนเงิน : สลิปโอนเงินหรือรายการเดินบัญชีธนาคารในประเทศไทย ที่แสดงการฝากเงินเข้าบัญชีเทรดและการถอนเงินออกจากโบรกเกอร์ เก็บไว้เป็นหลักฐานการรับ–จ่ายเงินจริง

- เอกสารค่าใช้จ่ายที่เกี่ยวข้อง : ใบเสร็จค่าซื้อคอร์สเทรด ค่าโปรแกรมเทรด หรือตั๋วสินค้าใดๆ ที่ใช้ในกิจการเทรด เพื่อใช้ประกอบการหักค่าใช้จ่ายและลดหย่อนภาษีได้

2. ยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด. 90) ภายในวันที่ 31 มีนาคมของปีถัดไป พร้อมชำระภาษีตามที่คำนวณได้ตามอัตราก้าวหน้า ได้ 2 ช่องทาง ยื่นผ่านออนไลน์ที่ Website กรมสรรพากร หรือยื่นแบบ Paper ที่สรรพากรพื้นที่ - คำนวณกำไรสุทธิ จากการเทรด Forex โดยหักลบกับค่าใช้จ่าย (ถ้ามี) และขาดทุน (ถ้ามี)

- ในการนำส่งภาษีจะต้องนำเฉพาะผลกำไรสุทธิ (รายได้ หัก ขาดทุน หัก รายจ่ายตามจริงที่เกี่ยวข้องโดยตรงกับการ เทรด Forex) มาเป็นฐานในการคำนวณเพื่อเสียภาษี

- ยกตัวอย่างรายจ่ายที่เกี่ยวข้อง

- ค่าคอมมิชชั่น : ค่าธรรมเนียมที่เราจ่ายให้โบรกเกอร์ เวลาเปิด-ปิดออเดอร์

- ค่าสวอป : ดอกเบี้ยที่เกิดจากการถือสถานะข้ามคืน

- ค่า VPS : ค่าเช่า Virtual Private Server (ถ้ามี) เพื่อให้ระบบเทรดทำงานได้เสถียรยิ่งขึ้น

- ค่าอบรม : ค่าใช้จ่ายในการเข้าอบรม สัมมนา หรือ Workshop เกี่ยวกับ Forex (ต้องมีใบเสร็จรับเงิน)

- ค่าหนังสือ : ค่าหนังสือ E-book หรือสื่อการเรียนรู้ ที่เกี่ยวกับ Forex (ต้องมีใบเสร็จรับเงิน)

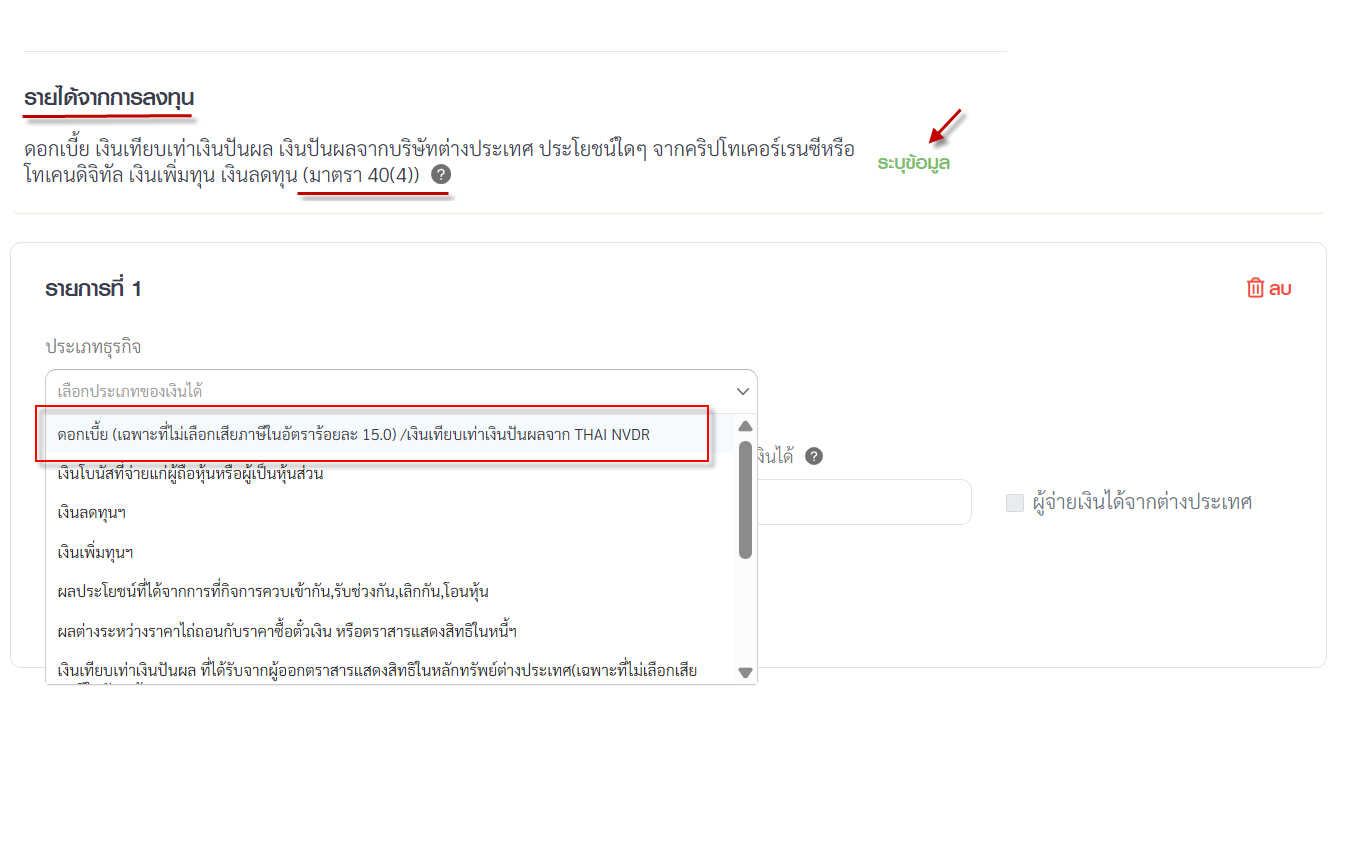

โดยจะต้องมีหลักฐานประกอบ เช่น ใบเสร็จรับเงิน Statement จากโบรกเกอร์ เพื่อใช้ยืนยันค่าใช้จ่ายต่างๆ ทั้งนี้ยังมีอีกหลายส่วนที่เทรดเดอร์ Forex - หลังจากคำนวณหาได้กำไรสุทธิจากการเทรด Forex ได้แล้ว ก็ให้นำไปกรอกในช่องรายได้จากการลงทุน (ตามรูป) และก็ยังสามารถหักลดหย่อนอื่นๆ ได้ตามปกติ เช่น ลดหย่อนส่วนตัว, ประกันชีวิต, ประกันสุขภาพ, บริจาค ฯลฯ

- การกรอกแบบภ.ง.ด.90 ให้เลือก มาตรา 40 (4) ดอกเบี้ย เงินเทียบเท่าเงินปันผล เงินปันผลจากต่างประเทศฯ

2. กรณีนิติบุคคล (Corporate Trader)ตามมาตรฐานบัญชีชุดเล็ก NPAEs ยังไม่มีหลักเกณฑ์เฉพาะเกี่ยวกับกิจการเทรด Forex ดังนั้นจึงไม่อาจจะระบุได้ว่า สินทรัพย์ที่นำไปเทรด Forex ควรจะอยู่ภายใต้ทรัพย์สินใด ซึ่งตามนิยามที่ใกล้เคียงที่สุด คือ ถือเป็นสินทรัพย์อื่น

หากบริษัทฯ เปิดมาเพื่อทำธุรกิจเทรด Forex โดยเฉพาะ ก็อาจจะจัดให้อยู่หมวด สินค้าคงเหลือได้ แต่หากไม่ใช่ธุรกิจหลัก ก็ให้จัดอยู่ในหมวด ทรัพย์สินอื่น

บริษัทที่มีกำไรจากการเทรด Forex ถือเป็นรายได้จากการประกอบกิจการ ต้องนำมารวมคำนวณเป็นรายได้เพื่อเสียภาษีเงินได้นิติบุคคล (Corporate Income Tax) โดยคำนวณจากกำไรสุทธิ (รายได้หักค่าใช้จ่าย) ตามรอบระยะเวลาบัญชี หากเป็นการเทรดผ่านโบรกเกอร์ต่างประเทศ กำไรที่โอนกลับเข้ามาต้องถูกบันทึกเป็นรายได้ของบริษัทเพื่อเสียภาษีด้วยตามมาตรา 65 แห่งประมวลรัษฎากร

รายละเอียดการเสียภาษีสำหรับนิติบุคคล: - คำนวณตามจริง :บริษัทต้องนำกำไรหักขาดทุนจากการเทรด Forex พร้อมหักรายจ่ายที่เกี่ยวข้องทั้งหมด ในรอบปีภาษีมารวมคำนวณเป็นกำไรสุทธิ

- อัตราภาษี :เสียภาษีเงินได้นิติบุคคลจากกำไรสุทธิ (ปกติอยู่ที่ 20% ของกำไรสุทธิ หรือถ้าเป็นบริษัท SMEs ก็ใช้ตามอัตรา SMEs) นำส่งแบบ ภ.ง.ด.50 ภายใน 150 วันหลังสิ้นรอบบัญชี

- เอกสารที่ต้องใช้ :เช่นเดียวกันกับของบุคคลธรรมดา

- ต้องทำรายงานสรุปผลกำไร/ขาดทุนจากการเทรด (Trading Report) จากโบรกเกอร์อย่างละเอียด เพื่อใช้เป็นหลักฐานในการหักค่าใช้จ่ายและยื่นภาษี

แนวทางการจัดทำบัญชีและงบการเงิน:- การบันทึกบัญชี :

- เมื่อฝากเงิน : บันทึกเป็น "สินทรัพย์อื่น-บัญชีซื้อขายหลักทรัพย์" Forex (Assets)

- เมื่อสิ้นงวดบัญชี : ต้องมีการ Mark-to-Market (ตีราคาสินทรัพย์ตามราคาตลาด) หากมีสถานะถือครองค้างคืน (Open Position) แต่แค่เปิดเผยในหมายเหตุประกอบงบเท่านั้น ไม่มีการบันทึกบัญชี

- เอกสารประกอบลงบัญชี : เนื่องจาก Broker อยู่ต่างประเทศ ต้องใช้ Confirmation Note หรือ Monthly Statement ที่ออกจากระบบของ Broker เป็นหลักฐานแทนใบเสร็จรับเงิน

- ค่าใช้จ่ายที่หักได้ : ค่าสมาชิก Signal, ค่าเช่า VPS, ค่าจ้าง Programmer เขียน EA, และค่าเสื่อมราคาคอมพิวเตอร์ สามารถนำมาหักเป็นค่าใช้จ่ายบริษัทได้ทั้งหมด

ตัวอย่างการบันทึกบัญชี

1. เมื่อโอนเงินเข้าบัญชีเทรด (Deposit)

สมมติโอนเงิน 100,000 บาท ไปยัง Broker ต่างประเทศ (คำนวณเป็นเงินบาท ณ วันที่โอน) DR. สินทรัพย์อื่น - บัญชีซื้อขาย (Broker) 100,000 CR. เงินฝากธนาคาร (ในประเทศ) 100,000 (คำอธิบาย: บันทึกการโอนเงินทุนไปเพื่อการลงทุนใน Forex) 2. เมื่อสิ้นเดือน (หรือสิ้นงวดบัญชี) และมีกำไร/ขาดทุนสมมติผลการเทรดในเดือนนั้น มีกำไร (Net Profit) จากการปิดออเดอร์แล้ว 500 USD (สมมติ $1 = 35$ บาท) และยังมีสถานะที่ถือค้างไว้ (Floating Profit) อีก 100 USD การบันทึกกำไรที่เกิดขึ้นจริง (Realized Gain): DR. สินทรัพย์อื่น - บัญชีซื้อขาย (Broker) 17,500 (500x35) CR. กำไรจากการซื้อขายเงินตราต่างประเทศ 17,500 >> ไม่ต้องบันทึกกำไรที่ยังไม่เกิดขึ้น (Unrealized Gain - Mark-to-Market) 100 USD 3. เมื่อถอนเงินกลับเข้าธนาคารไทย (Withdrawal)สมมติถอนเงินออก 50,000 บาท แต่ ณ วันที่เงินเข้าไทย ค่าเงินเปลี่ยนแปลงทำให้ได้รับเงินจริงเพียง 49,500 บาท Dr. เงินฝากธนาคาร (ในประเทศ) 49,500 DR. ขาดทุนจากอัตราแลกเปลี่ยน (FX Loss) 500 CR. สินทรัพย์อื่น - บัญชีซื้อขาย (Broker) 50,000 (คำอธิบาย: บันทึกการถอนเงินและรับรู้ส่วนต่างอัตราแลกเปลี่ยน)

รายการเอกสารที่ต้องเตรียมให้ "นักบัญชี" ทุกเดือน

เพื่อให้งบการเงินมีความน่าเชื่อถือและลดความเสี่ยงจากการตรวจสอบ คุณควรจัดเก็บเอกสารดังนี้ครับ: - Monthly Account Statement : โหลดจาก Dashboard ของ Broker

- Trade History: รายการเทรดทั้งหมดจาก MT4/MT5

- Bank Statement : ใบแจ้งยอดบัญชีธนาคารไทยที่ใช้โอนเงินเข้า-ออก

- Exchange Rate Reference : ใบอ้างอิงอัตราแลกเปลี่ยนจากธนาคารแห่งประเทศไทย (BOT) ณ วันสิ้นงวด

กฏหมายที่เกี่ยวข้อง

มาตรา 40 เงินได้พึงประเมินนั้นคือ เงินได้ประเภทดังต่อไปนี้ รวมตลอดถึงเงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ดังกล่าว ไม่ว่าในทอดใด (4) เงินได้ที่เป็น (ก) ดอกเบี้ยพันธบัตร ดอกเบี้ยเงินฝาก ดอกเบี้ยหุ้นกู้ ดอกเบี้ยตั๋วเงิน ดอกเบี้ยเงินกู้ยืมไม่ว่าจะมีหลักประกันหรือไม่ ดอกเบี้ยเงินกู้ยืมที่อยู่ในบังคับต้องถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียมเฉพาะส่วนที่เหลือจากถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายดังกล่าว หรือผลต่างระหว่างราคาไถ่ถอนกับราคาจำหน่ายตั๋วเงินหรือตราสารแสดงสิทธิในหนี้ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่นเป็นผู้ออกและจำหน่ายครั้งแรกในราคาต่ำกว่าราคาไถ่ถอน รวมทั้งเงินได้ที่มีลักษณะทำนองเดียวกันกับดอกเบี้ย ผลประโยชน์หรือค่าตอบแทนอื่น ๆ ที่ได้จากการให้กู้ยืมหรือจากสิทธิเรียกร้องในหนี้ทุกชนิดไม่ว่าจะมีหลักประกันหรือไม่ก็ตาม

( พระราชกำหนดแก้ไขเพิ่มเติม (ฉบับที่ 29) พ.ศ. 2534 ใช้บังคับ 7 พ.ย. 2534 เป็นต้นไป ) |

มาตรา 65 เงินได้ที่ต้องเสียภาษีตามความในส่วนนี้คือกำไรสุทธิซึ่งคำนวณได้จากรายได้จากกิจการ หรือเนื่องจากกิจการที่กระทำในรอบระยะเวลาบัญชีหักด้วยรายจ่ายตามเงื่อนไขที่ระบุไว้ในมาตรา 65 ทวิ และมาตรา 65 ตรี และรอบระยะเวลาบัญชีดังกล่าวให้มีกำหนดสิบสองเดือน เว้นแต่ในกรณีดังต่อไปนี้จะน้อยกว่าสิบสองเดือนก็ได้ คือ

(ก) บริษัทหรือห้างหุ้นส่วนนิติบุคคลเริ่มตั้งใหม่จะถือวันเริ่มตั้งถึงวันหนึ่งวันใดเป็นรอบระยะเวลาบัญชีแรกก็ได้

(ข) บริษัทหรือห้างหุ้นส่วนนิติบุคคลอาจยื่นคำร้องต่ออธิบดีขอเปลี่ยนวันสุดท้ายของรอบระยะเวลาบัญชี ในกรณีเช่นว่านี้ให้อธิบดีมีอำนาจสั่งอนุญาตหรือไม่อนุญาต สุดแต่จะเห็นสมควร คำสั่งเช่นว่านั้นต้องแจ้งให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้ยื่นคำร้องทราบภายในเวลาอันสมควร และในกรณีที่อธิบดีสั่งอนุญาต ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้นถือปฏิบัติตั้งแต่รอบระยะเวลาบัญชีที่อธิบดีกำหนด

การคำนวณรายได้และรายจ่ายตามวรรคหนึ่งให้ใช้เกณฑ์สิทธิ โดยให้นำรายได้ที่เกิดขึ้นในรอบระยะเวลาบัญชีใด แม้ว่าจะยังไม่ได้รับชำระในรอบระยะเวลาบัญชีนั้นมารวมคำนวณเป็นรายได้ในรอบระยะเวลาบัญชีนั้น และให้นำรายจ่ายทั้งสิ้นที่เกี่ยวกับรายได้นั้นแม้จะยังมิได้จ่ายในรอบระยะเวลาบัญชีนั้นมารวมคำนวณเป็นรายจ่ายของรอบระยะเวลาบัญชีนั้น

ในกรณีจำเป็น ผู้มีเงินได้จะขออนุมัติต่ออธิบดีเพื่อเปลี่ยนแปลงเกณฑ์สิทธิ และวิธีการทางบัญชีเพื่อคำนวณรายได้และรายจ่ายตามวรรคสองก็ได้ และเมื่อได้รับอนุมัติจากอธิบดีแล้ว ให้ถือปฏิบัติตั้งแต่รอบระยะเวลาบัญชีที่อธิบดีกำหนดเป็นต้นไป

( พระราชกำหนดแก้ไขเพิ่มเติม (ฉบับที่ 13) พ.ศ. 2527 ใช้บังคับ 1 ม.ค. 2528 เป็นต้นไป ) |

|