FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ

ธุรกรรม Dropship Fulfillment ของ the iCon Group ควรจะรับรู้รายได้เมื่อใด

| เรื่อง | ธุรกรรม Dropship Fulfillment ของ the iCon Group ควรจะรับรู้รายได้เมื่อใด |

| แหล่งที่มา | FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ |

| วันที่ | |

| ประเภทภาษี | |

| ข้อกฎหมาย | |

| คำถาม | ธุรกรรม Dropship Fulfillment ของ the iCon Group ควรจะรับรู้รายได้เมื่อใด |

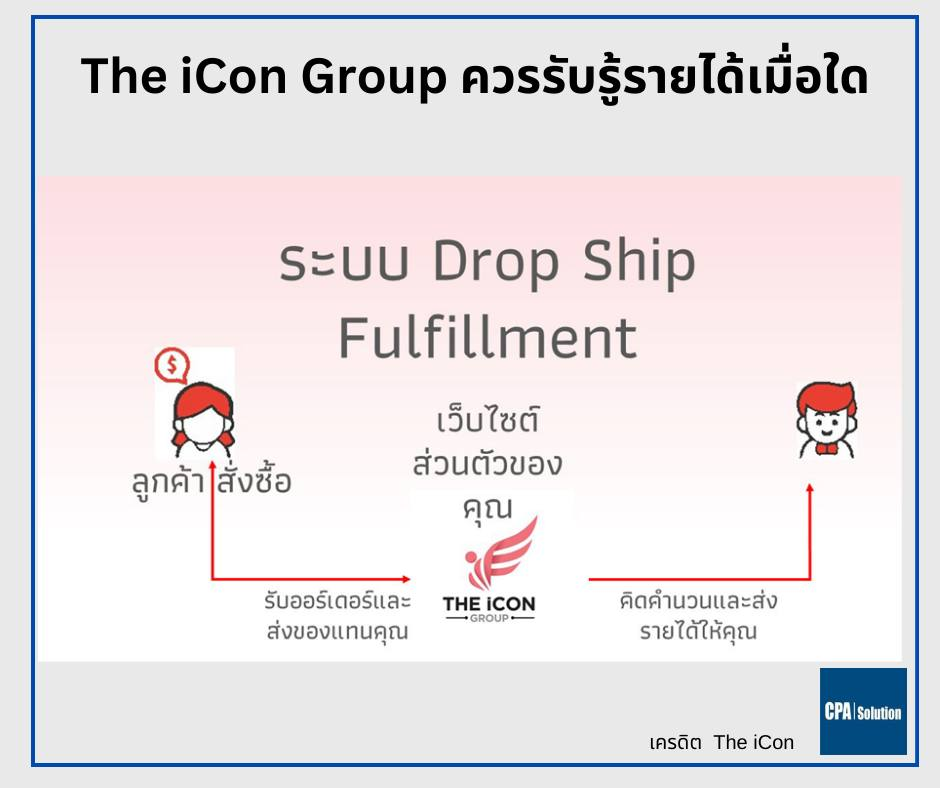

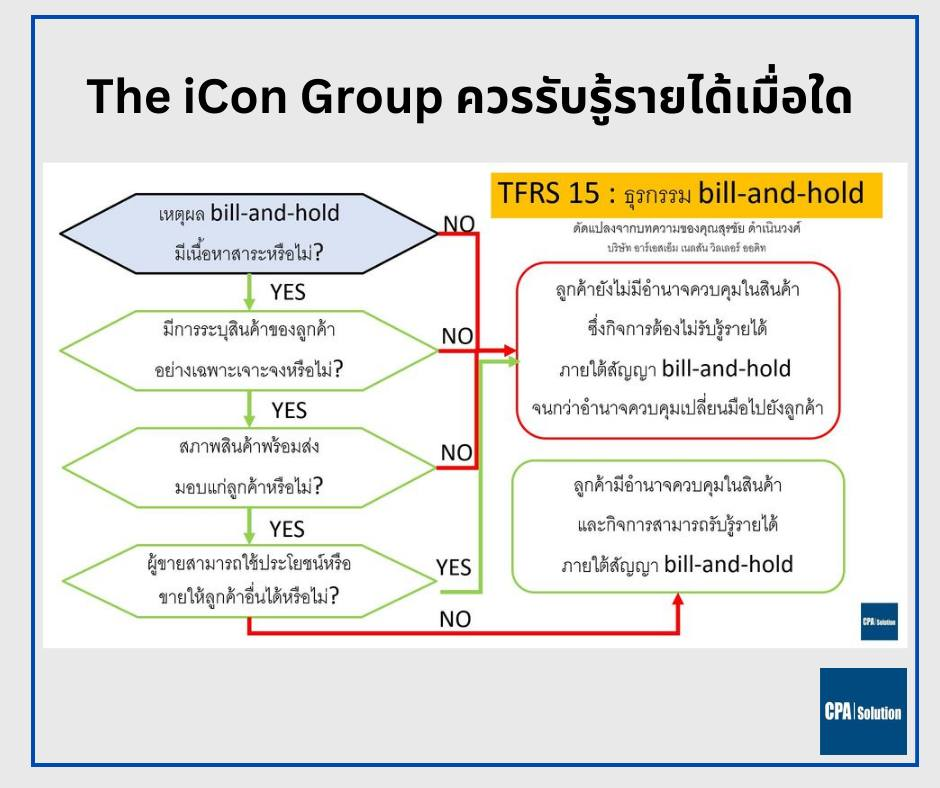

| คำตอบ | พี่น้องครับ เรามาทำความเข้าใจธุรกรรม Dropship Fulfillment ของ the iCon Group ว่าควรจะรับรู้รายได้เมื่อใด ซึ่งน่าจะเป็นประโยชน์กับการสอบ AC2 “Dropship Fulfilment คือ ระบบการจัดการที่ถูกพัฒนาโดย The iCon Group เป็นการแก้ปัญหาที่พบในระบบการทำธุรกิจออนไลน์แบบเดิมๆทั่วไป เช่น ปัญหาต้องสำรองทุนเพื่อเปิดบิลของในรอบถัดไป, ต้องสต๊อกของไว้เองที่บ้าน, ต้องจัดการเรื่องการจัดส่งเอง ตั้งแต่วัสดุบรรจุหีบห่อ แพ็คของ ต้องส่งของเอง ซึ่งเป็นปัญหาของหลายๆคนที่ทำงานประจำ ซึ่ง Dropship Fulfillment ช่วยแก้ปัญหา โดยที่เปิดบิลเพียงครั้งเดียวในการเป็นตัวแทน 3 ระดับคือ ค้าปลีก (Distributor) ที่ 2,500 บาท, ค้าส่ง (Supervisor) ที่ 25,000 บาท และตัวแทนติดบริษัท (Dealer) ที่ 250,000 บาท ตัวแทนระดับ Dealer สามารถฝากของไว้ที่บริษัทได้ (สูงสุด 6 เดือน) โดยไม่ต้องมาสต๊อกไว้เองที่บ้าน และเมื่อมีการสั่งซื้อบริษัทจะเป็นผู้จัดส่งให้จากโกดังของบริษัทโดยตรง ค่าจัดส่งคิดตามจริง และดูแลเรื่องวันหมดอายุของสินค้าให้…” …………………………… เลยมีคำถามสำคัญในแง่บัญชีว่า ธุรกรรมนี้ถือเป็นการขายขาดหรือไม่? และ" The iCon Group จะรับรู้รายได้อย่างไร? คำตอบนะครับ อ้างถึง TFRS 15 รายได้จากสัญญาที่ทำกับลูกค้า ธุรกรรมที่พอจะเข้าข่ายก็คือ Bill and Hold Arrangement ซึ่งหลักการใหญ่เราต้องประเมินว่าเงื่อนไข Dropship Fulfillment ทำให้ “control ในตัวสินค้าถูกโอนไปให้กับ Dealer (ซึ่งก็คือผู้ซื้อ) แล้วหรือยัง?” ถ้า Control ยังอยู่กับ The ICon ก็จะยังไม่สามารถรับรู้รายได้ได้ แต่ถ้า Control ส่งต่อให้กับ Dealer แล้ว ก็จะถือว่ารับรู้รายได้ได้ทันที การที่ Dealer สามารถฝากของไว้ที่บริษัทได้ 6 เดือน และเมื่อมีการสั่งซื้อ The iCon จะจัดส่งให้จากโกดังของบริษัทโดยตรง ค่าจัดส่งคิดตามจริง และดูแลเรื่องวันหมดอายุของสินค้าให้ ก็อาจมองได้ว่าเป็นธุรกรรมที่มีเนื้อหาสาระ “แต่” เท่าที่เข้าใจ ไม่มีการแยกสินค้าต่างหากของลูกค้าแต่ละรายที่ฝาก แม้สินค้าจะอยู่ในสภาพพร้อมส่ง แต่ The iCon มีสิทธิ์นำสินค้าเหล่านั้นส่งให้ลูกค้าของ Dealer คนไหนก็ได้ ซึ่งถ้าเป็นแบบนี้ ก็แสดงว่า Control ในตัวสินค้าก็ยังอยู่กับผู้ขายคือ The iCon ดังนั้น ถ้าอ้างอิงตาม TFRS 15 The iCon ก็ต้องยังไม่รับรู้รายได้จนกว่าจะมีการส่งออกไป ส่วนค่าสินค้า 250,000 บาท ที่ Dealer แต่ละรายส่งมาเปิดบิล ก็จะถือเป็น “รายได้รับล่วงหน้า” และจะยังไม่ตัดบัญชีสินค้าคงเหลือออกจากงบดุลของตัวเองจนกว่าจะส่งออกไป ประมาณนี้นะครับ พี่น้องลองทำความเข้าใจดู เผื่อจะออกข้อสอบ AC2 สัก 1- 5 คะแนน อีกไม่กี่วันก็จะถึงเวลาสอบแล้ว สู้ๆ นะครับ แล้วถ้าจะเตรียมสอบ AC1 – AC2 คอร์สเร่งรัดขาประจำก็ inbox หรือ lineID: @cpasolution หรือ www.cpasolution.biz ได้เลย ขอบคุณมากๆ

มาทำให้เป็นเรื่องง่ายด้วยบริการของ Tax-EZ สนใจสมัครสมาชิกเพื่อรับสิทธิพิเศษ คลิกที่นี่ ติดตามข่าวสารของ Tax-EZ ได้ทาง Website : tax-ez.info , Facebook Page : Tax-EZ ติดตาม FB เพจที่ให้ความรู้ทางด้านบัญชีกับ FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ คลิ๊ก ขอขอบคุณข้อมูลจาก FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ ที่อนุญาตให้นำความรู้ดีๆ มาแบ่งปันใน Website Tax-EZ ค่ะ |