Facebook อ.สุเทพ พงษ์พิทักษ์

การรับรู้รายได้ของค่าบริการห้องพักรายวัน ที่เรียกเก็บผ่านกับตัวแทนที่ไม่ได้จดทะเบียนในประเทศไทย เช่น Agoda, Booking.com, Expedia

| เรื่อง | การรับรู้รายได้ของค่าบริการห้องพักรายวัน ที่เรียกเก็บผ่านกับตัวแทนที่ไม่ได้จดทะเบียนในประเทศไทย เช่น Agoda, Booking.com, Expedia |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 12/04/2024 - วันที่ตอบ 13/04/2024 |

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

| ข้อกฎหมาย | มาตรา 70 , มาตรา 78/1 (1) แห่งประมวลรัษฎากร |

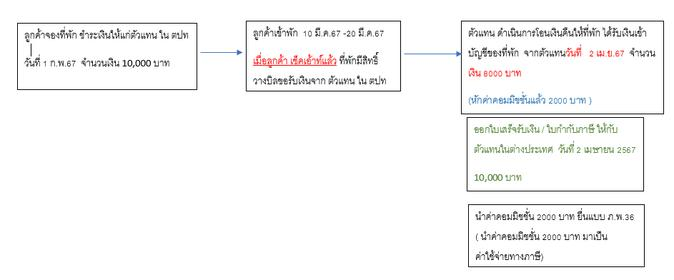

| ปุจฉา | ขอปรึกษาเกี่ยวกับการรับรู้รายได้ของค่าบริการห้องพักรายวัน ที่เรียกเก็บผ่านกับตัวแทนที่ไม่ได้จดทะเบียนในประเทศไทย เช่น Agoda, Booking.com, Expedia ฯลฯ ตัวอย่างเช่น ลูกค้าจ่ายเงินโดยตรงให้ตัวแทน (ต่างประเทศ) 10,000 บาท ตัวแทน (ตปท.) จ่ายคืนให้ที่พัก 8,000 บาท (หักค่านายหน้า 2,000 บาท) คำถาม 2. วันที่ออกใบเสร็จรับเงิน / ใบกำกับภาษี ให้กับตัวแทน คือ วันที่ได้รับชำระเงินจากตัวแทน หรือวันที่ลูกค้าเข้ามาใช้บริการ 3. ค่านายหน้าที่ที่พักถูกหักไว้ 2,000 บาท ถือเป็นรายจ่ายทางภาษีได้หรือไม่ และต้องยื่น ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่มหรือไม่

|

| วิสัชนา | กรณีตามข้อเท็จจริงดังกล่าว เพื่อให้บริษัทในต่างประเทศเหล่านั้นเป็นตัวแทน (Broker) ในการหาลูกค้าเพื่อใช้บริการโรงแรมของบริษัทฯ ตามราคาที่ตกลงกัน 1. บริษัทฯ จะต้องออกใบกำกับภาษีขาย เมื่อมีการรับชำระราคาด้วยบัตรเครดิตทั้งโดยตัวแทน และบริษัทฯ เอง ทั้งกรณีเงินค่าบริการล่วงหน้า และชำระค่าห้องพักทั้งหมดที่โรงแรม 2. ที่ถูกต้องบริษัทฯ ต้องออกใบกำกับภาษีขายให้แก่ลูกค้าผู้เข้าพักแรมกับบริษัทฯ 3. บริษัทฯ ต้องรับรู้รายได้ตามเกณฑ์สิทธิเมื่อลูกค้าได้ใช้บริการเรียบร้อยแล้ว 4. ค่าคอมมิชชั่นที่จ่ายนั้น ไม่อยู่ในเกณฑ์ที่ต้องถูกหักภาษีเงินได้ ณ ที่จ่ายตามมาตรา 70 แห่งประมวลรัษฎากร เพราะเป็นการจ่ายเงินได้ที่เป็น “กำไรจากธุรกิจ” ให้แก่บริษัทในประเทศที่มีอนุสัญญาภาษีซ้อนกับประเทศไทย บริษัทฯ จึงไม่ต้องยื่นแบบ ภ.ง.ด.54 สำหรับแบบ ภ.พ.36 นั้น ให้แยกพิจารณาดังนี้ (1) กรณีลูกค้าเป็นชาวต่างประเทศที่อยู่ในต่างประเทศที่จะเข้ามาใช้บริการในประเทศไทย บริษัทฯ ไม่ต้องยื่นแบบ ภ.พ.36 เพราะเป็นบริการที่ให้ในต่างประเทศ และใช้บริการนั้นในต่างประเทศ (2) กรณีลูกค้าในประเทศไทย บริษัทฯ ต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่ม เพราะเป็นบริการที่ให้ในต่างประเทศ และใช้บริการนั้นในประเทศไทย 5. บริษัทฯ ได้รับเงินได้สุทธิจาก Agoda, Booking.com, Expedia โอนเงินมาให้ด้วยยอดสุทธิหลังหักค่านายหน้าไปแล้ว การบันทึกส่วนต่างเป็นค่าใช้จ่ายนายหน้าด้วยเอกสารสัญญาตั้งตัวแทน เพราะ Agoda, Booking.com, Expedia ไม่ให้ใบเสร็จค่านายหน้า แต่อย่างใด และให้ใช้เอกสารทำขึ้นมาเองตามคู่มือการจัดทำเอกสารประกอบการลงบัญชีที่ถือเป็นรายจ่ายทางภาษีอากรได้ ที่กรมสรรพากรได้วางแนวทางปฏิบัติให้ใช้กรณีไม่ได้ใบเสร็จโดยแนบกับรายการโอนเงินได้ การดำเนินการตามภาพประกอบ 1. วันที่ 1 ก.พ. 2567 ลูกค้าจองห้องพัก ชำระเงินให้แก่ตัวแทนในต่างประเทศ จำนวน 10,000 บาท (รวมค่าภาษีมูลค่าเพิ่ม) ถือว่าบริษัทฯ ได้รับชำระค่าห้องพักก่อนที่จะได้ใช้บริการ เกิดความรับผิดในการเสียภาษีมูลค่าเพิ่ม ตามมาตรา 78/1 (1) แห่งประมวลรัษฎากร บริษัทฯ มีหน้าที่ต้องออกใบกำกับภาษีอย่างย่อ และจัดทำรายงานภาษีขาย บันทึกรายการบัญชีโดย เดบิต เงินล่วงหน้าที่ห้องพัก 10,000 (ลูกหนี้ตัวแทน ต่างประเทศ) เครดิต รายได้ค่าห้องพัก 9,345.79 ภาษีขาย (7/107) 654.21 เดบิต ค่าคอมมิชชั่น 2,000 เครดิต ตัวแทนต่างประเทศ 2,000 2. วันที่ 10 ก.พ. 2567 – 20 ก.พ. 2567 ลูกค้าเข้าพัก (บริษัทฯ พึงต้องส่งมอบใบกำกับภาษีให้แก่ลูกค้า) เมื่อลูกค้าเช็คเอ้าท์แล้ว บริษัทฯ มีสิทธิขอรับเงินจากตัวแทนในต่างประเทศ 3. วันที่ 2 เม.ย. 2567 ตัวแทนดำเนินการโอนเงินคืนที่พักได้รับเงินเข้าบัญชีของบริษัทฯ จำนวน 8,000 บาท จากตัวแทน โดยหักเงินค่าคอมมิชชั่น จำนวน 2,000 บาทไว้ บันทึกรายการบัญชีโดย เดบิต เงินสด/เงินฝากธนาคาร 8,000 ตัวแทนต่างประเทศ 2,000 เครดิต ลูกหนี้ ตัวแทนต่างประเทศ 10,000 4. ในการนี้ ไม่ต้องออกใบเสร็จรับเงินให้แก่ตัวแทน ให้ใช้หลักฐานการรายงาน หลักฐานการโอนเงินเข้าบัญชีเงินฝากธนาคาร และเอกสารอื่นที่เกี่ยวข้องเป็นเอกสารประกอบการบันทึกรายการบัญชี 5. นำค่าคอมมิชชั่นจำนวน 2,000 บาท ยื่นแบบ ภ.พ.36 ภายในวันที่ 7 ของเดือนถัดไป เนื่องจากแยกไม่ออกว่า เป็นรายการหาลูกค้าที่ใด อนึ่ง หากผู้ใช้บริการ ไม่ใช่ผู้ประกอบการจดทะเบียนมูลค่าเพิ่ม ก็ไม่ต้องยื่นแบบ ภ.พ.36 เพื่อนำส่งภาษีมูลค่าเพิ่ม เนื่องจาก Agoda, Booking.com, Expedia เข้ามาจดทะเบียนภาษีมูลค่าเพิ่มในประเทศไทย และเรียกเก็บ VAT จากผู้ใช้บริการ เฉพาะที่ไม่ใช่ผู้ประกอบการจดทะเบียน โดยไม่มีสิทธิออกใบกำกับภาษี ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |