Case study

บริษัทมีรายได้จากการขายที่ดิน แต่บริษัทนำ รายได้ไปยื่น ภ.พ.30 มีวิธีการเเก้ไขอย่างไรคะ

| เรื่อง | บริษัทมีรายได้จากการขายที่ดิน แต่บริษัทนำ รายได้ไปยื่น ภ.พ.30 มีวิธีการเเก้ไขอย่างไรคะ | |||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||||||

| วันที่ | 12/12/2024 | |||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||||||

| คำถาม | บริษัทมีรายได้จากการขายที่ดิน แต่บริษัทนำ รายได้ไปยื่น ภ.พ.30 มีวิธีการเเก้ไขอย่างไรคะ |

|||||||||||||||||||||||||||||||||||

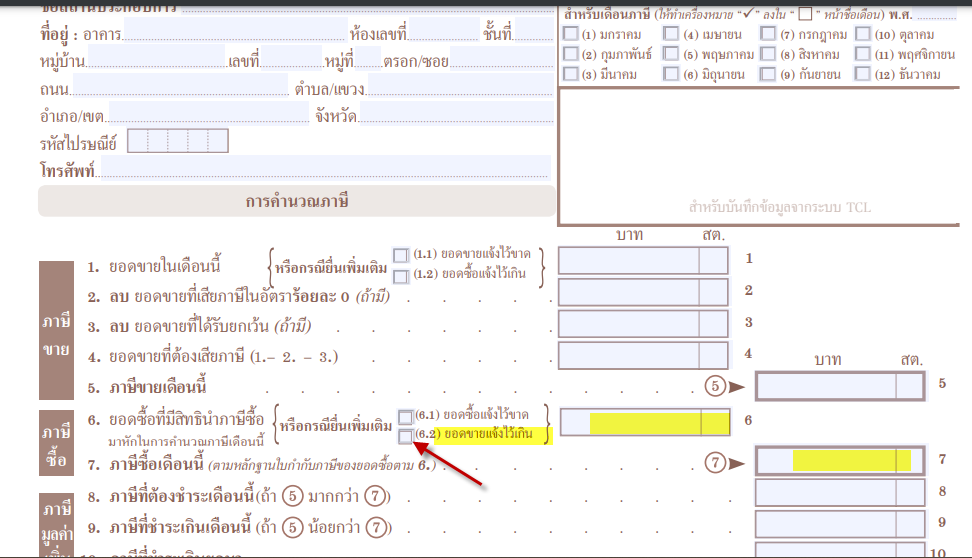

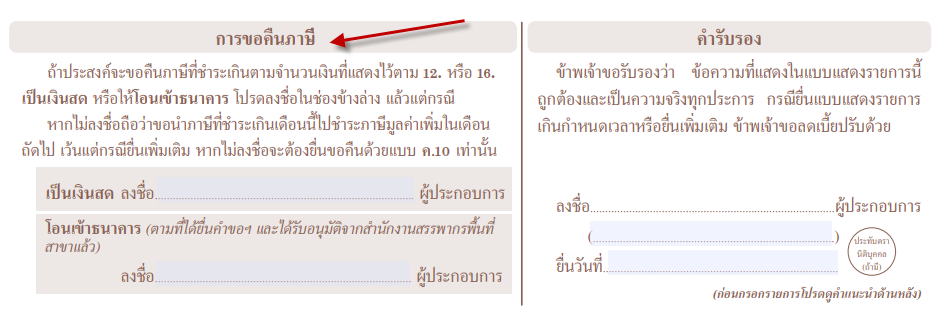

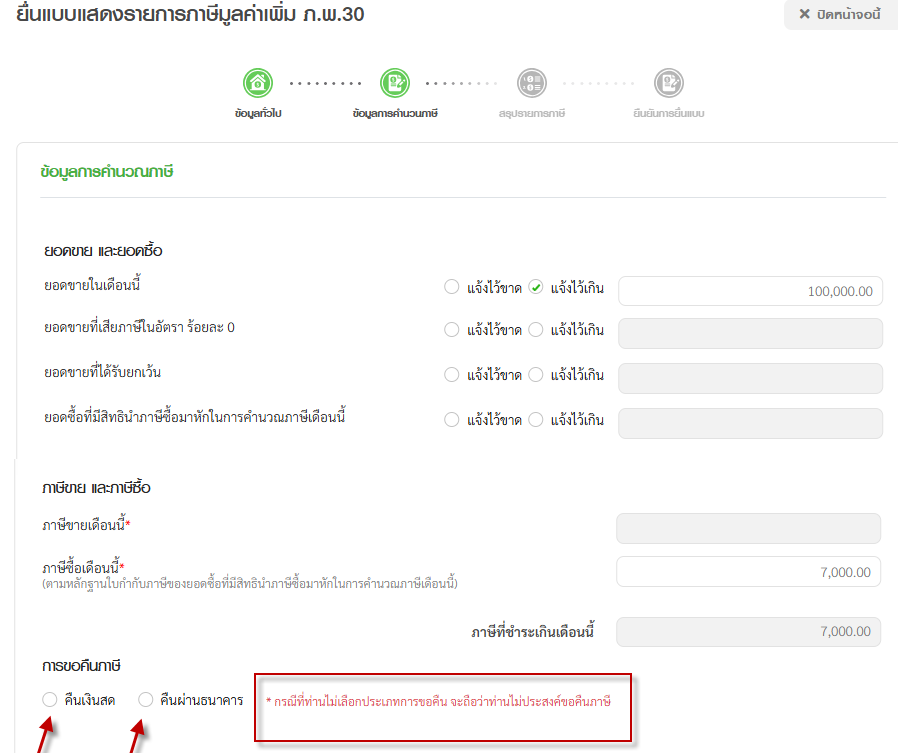

| คำตอบ | คำตอบ กรณีบริษัทขายที่ดิน (อสังหาริมทรัพย์) ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม ซึ่งบริษัท ได้นำส่งยอดรายได้จากการขายที่ดิน ไปคำนวณภาษีมูลค่าเพิ่มและนำส่งในแบบ ภ.พ.30 ซึ่งถือเป็นการนำส่งภาษีขายสูงเกินไปนั้น ให้บริษัทฯ ยื่นแบบ ภ.พ.30 เพิ่มเติม ยื่นลดยอดขายที่แจ้งไว้เกิน โดยสามารถยื่นแบบได้ 2 ช่องทาง หลังจากนั้น ให้เลือกว่ายอดภาษีขายที่ชำระไว้เกินนั้น จะขอคืนหรือไม่ ถ้าขอคืนให้เลือกเป็นขอคืนภาษี และก็รอให้เจ้าหน้าที่ตรวจสอบ และพิจารณาการคืนภาษีต่อไปคะ แต่ถ้าไม่ประสงค์ขอคืนก็ไม่ต้องติ๊กในส่วนของการขอคืนคะ แต่ที่สิ่งต้องระวังคือ ผู้ประกอบการที่ออกใบกำกับภาษีโดยไม่มิสิทธิที่จะออกตามกฎหมาย นั้น นอกจากต้องรับผิดเสียภาษีมูลค่าเพิ่มตามใบกำกับภาษีที่ตนได้ออก ตามมาตรา 86/13 แห่งประมวลรัษฎากร พร้อมทั้งเบี้ยปรับตามมาตรา 89 (6) แห่งประมวลรัษฎากร และเงินเพิ่มตามมาตรา 89/1 แห่งประมวลรัษฎากร แล้ว ยังต้องระวางโทษอาญาตามมาตรา 90/4 (3) และมาตรา 90/5 แห่งประมวลรัษฎากร ในโทษจำคุกตั้งแต่ 2 เดือนถึง 7 ปี และปรับตั้งแต่ 2,000 – 200,000 บาท อีกด้วย ซึ่งเบี้ยปรับ เงินเพิ่ม และค่าปรับทางอาญาดังกล่าว ถือเป็นรายจ่ายต้องห้ามตามมาตรา 65 ตรี (6) แห่งประมวลรัษฎากร วิธีการยื่นแบบเพิ่มเติม 1) ยื่นเพิ่มเติมด้วยแบบกระดาษที่สรรพากรพื้นที่

2) ยื่นแบบเพิ่มเติมผ่าน Internet : Website สรรพากร

อ้างอิงคำตอบ

|

|||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||||||