Case study

เงินชดเชยเกษียณ สามารถนำมารวมคำนวณภาษีได้หรือไม่

| เรื่อง | เงินชดเชยเกษียณ สามารถนำมารวมคำนวณภาษีได้หรือไม่ | ||

| แหล่งที่มา | Case study | ||

| วันที่ | 04/06/2024 | ||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย | ||

| ข้อกฎหมาย | |||

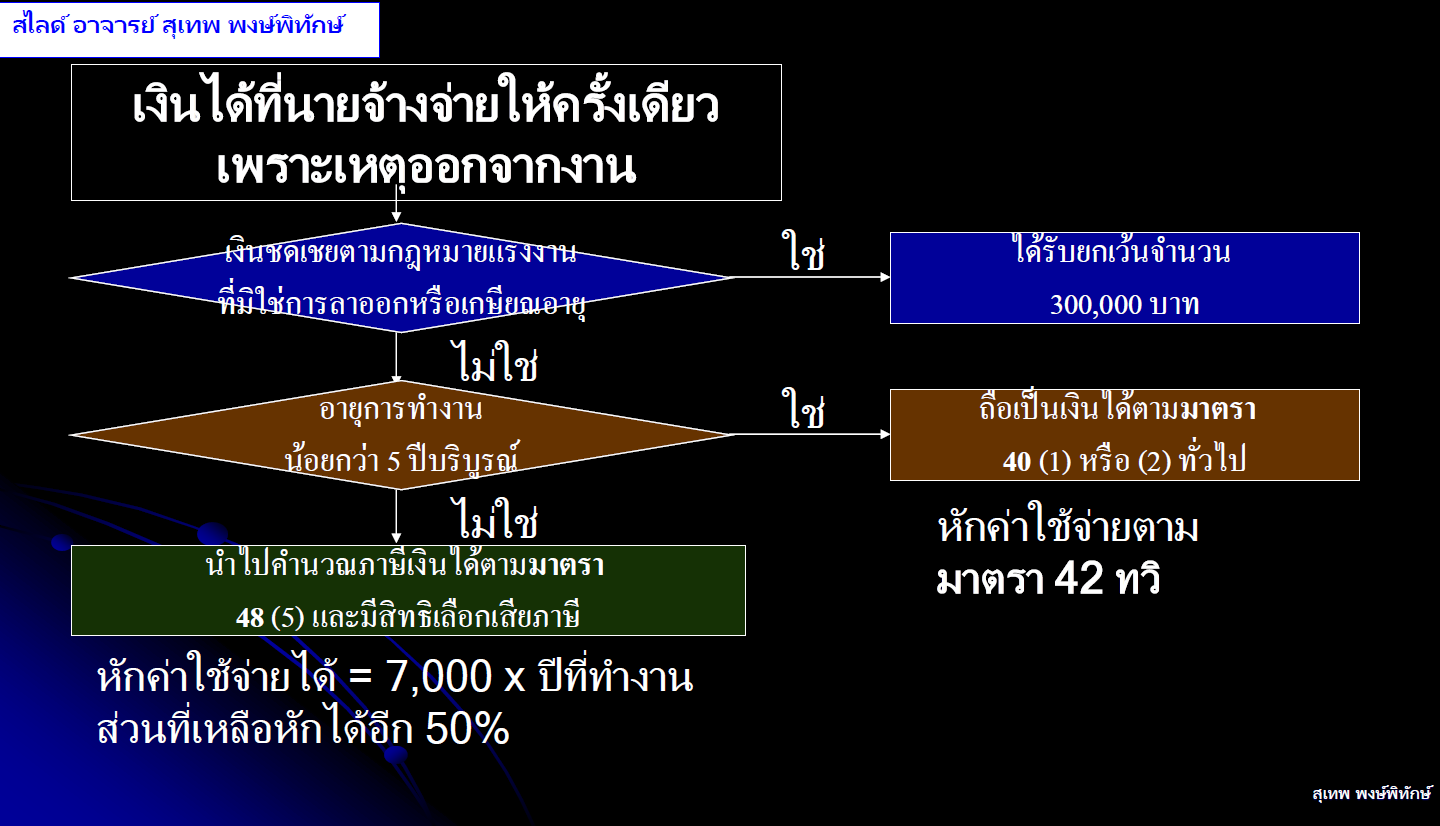

| คำถาม | ในเดือนมิถุนายน 2024 ทางบริษัทจะมีพนักงานท่านนึง อายุครบ 55 ปี ซึ่งในข้อบังคับของบริษัทได้มีกำหนดเกี่ยวกับเรื่องเกษียณอายุที่ 55 ปี บริษัทจะจ่ายเงินชดเชยตามกฎหมาย พนักงานท่านนี้ทำงานมา 8 ปี และในเดือน มิถุนายนนี้ พนักงานจะได้เงินชดเชยประมาณ 3 แสนกว่าบาท และ ทางบริษัทได้ทำสัญญาทำงานใหม่กับพนักงานท่านนี้ เป็นปีต่อปี ซึ่งสัญญาการทำงานมีผลตั้งแต่ 1 กรกฎาคม 2024 - 30 มิถุนาย 2025 อยากจะรบกวนสอบถามว่า การยื่นแบบภงด.1 ประจำเดือนมิถุนายน ของพนักงานท่านนี้จะต้องมี เงินเดือนประจำเดือนมิถุนายน และ เงินชดเชยตามกฎหมาย ในส่วนของเงินชดเชยตามกฎหมาย จะต้องเลือกเป็นเงินได้ประเภทใด และ สามารถนำเงินชดเชยตามกฎหมายมารวมคำนวณภาษีได้มั้ยค่ะ |

||

| คำตอบ | ตอบ ในเดือนมิถุนายน 2024 ต้องนำส่ง ภ.ง.ด.1 ของพนักงาน โดยแบ่งเป็นเงินได้ 2 ประเภท ดังนี้ค่ะ 1. เงินเดือนประจำเดือน มิถุนายน 2024 §เป็นเงินได้ประเภท 40(1) นำส่ง ภ.ง.ด.1 §การคำนวณภาษี >> คำนวณปกติ อัตราก้าวหน้า 2. เงินชดเชยตามกฏหมาย §เป็นเงินได้ประเภท 40(1) นำส่ง ภ.ง.ด.1 §การคำนวณภาษี >>

§คำนวณปกติ อัตราก้าวหน้า ตามมาตรา 50(1) §คำนวณ ตามมาตรา 48(5) >>(วิธีนี้จะเสียภาษีน้อยกว่าค่ะ)

หมายเหตุ: TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |

||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||