FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ

ทำความเข้าใจการฉ้อฉลขององค์กรธุรกิจด้วยการตกแต่งงบการเงิน

| เรื่อง | ทำความเข้าใจการฉ้อฉลขององค์กรธุรกิจด้วยการตกแต่งงบการเงิน |

| แหล่งที่มา | FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ |

| วันที่ | |

| ประเภทภาษี | |

| ข้อกฎหมาย | |

| คำถาม | ทำความเข้าใจการฉ้อฉลขององค์กรธุรกิจด้วยการตกแต่งงบการเงิน |

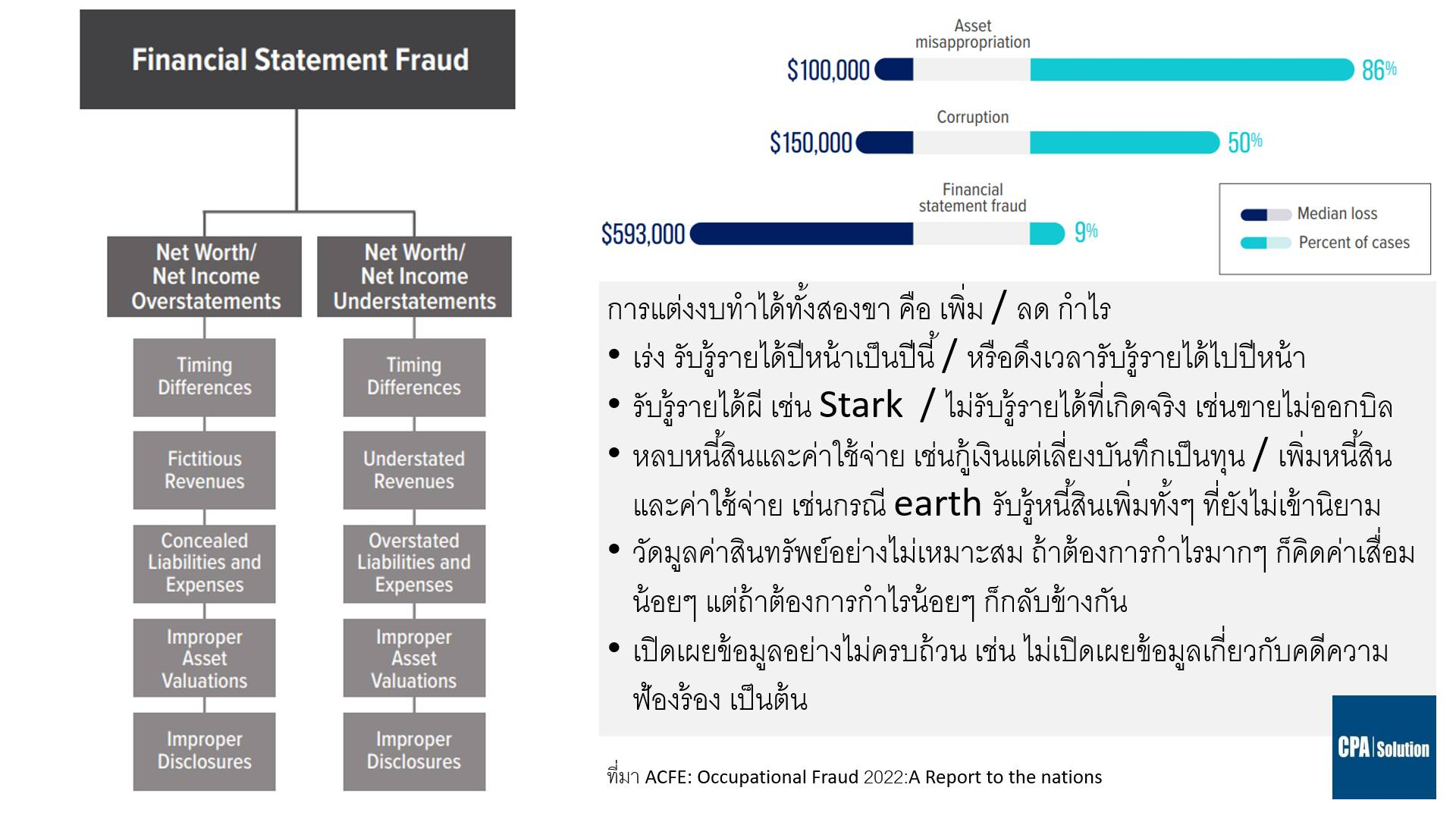

| คำตอบ | วันนี้เรามาทำความเข้าใจการฉ้อฉลขององค์กรธุรกิจด้วยการตกแต่งงบการเงินกันนะครับ จากสถิติที่ ACFE ทำเอาไว้ในปี 2022 การทุจริตในหน้าที่ (Occupational Fraud) มีรูปแบบใหญ่ๆ 3 รูปแบบคือ 1) การยักยอกสินทรัพย์ (Assets Misappropriation) 2) การคอรัปชั่น (corruption) และ 3) การตกแต่งงบการเงิน (financial statement fraud) แม้การตกแต่งงบการเงินจะมีเพียง 9% ของเคสทั้งหมดที่อยู่ในการศึกษาของ ACFE แต่มูลค่าความเสียหายต่อเคสนั้นแพงกว่าการฉ้อฉลในรูปแบบอื่นมาก ซึ่งในกรณีของ Stark มีหน่วยงานบางแห่งประมาณความเสียหายสูงกว่า 50,000 ล้านบาท เราเลยลองมาลงรายละเอียดการฉ้อฉลด้วยการตกแต่งงบการเงินกัน การแต่งงบทำได้ทั้งสองขา คือ เพิ่ม / ลด กำไร วัตถุประสงค์ก็แตกต่างกัน ซึ่งวัตถุประสงค์หลักของการแต่งกำไรเพิ่มก็เพื่อดันราคาหุ้น ซึ่ง Stark ก็ไม่หลุดจากประเด็นนี้ ส่วนการแต่งลดวัตถุประสงค์หลักก็คงหนีไม่พ้นการประหยัดภาษี ซึ่งกิจการนอกตลาดหลายๆ แห่งก็คงอยู่ภายใต้ขอบข่ายของการแต่งกำไรแบบนี้นั่นเอง รูปแบบการแต่งงบที่ ACFE ระบุก็ประมาณนี้ • เร่ง รับรู้รายได้ปีหน้าเป็นปีนี้ / หรือดึงเวลารับรู้รายได้ไปปีหน้า • รับรู้รายได้ผี เช่น Stark / ไม่รับรู้รายได้ที่เกิดจริง เช่นขายไม่ออกบิล • หลบหนี้สินและค่าใช้จ่าย เช่นกู้เงินแต่เลี่ยงบันทึกเป็นทุน / เพิ่มหนี้สินและค่าใช้จ่าย เช่นกรณี earth รับรู้หนี้สินเพิ่มทั้งๆ ที่ยังไม่เข้านิยาม • วัดมูลค่าสินทรัพย์อย่างไม่เหมาะสม ถ้าต้องการกำไรมากๆ ก็คิดค่าเสื่อมน้อยๆ แต่ถ้าต้องการกำไรน้อยๆ ก็กลับข้างกัน หรือบางกรณีที่แย่กว่านั้น เช่นบริษัทขายรถหรูแห่งหนึ่งรับรู้ stock รถหรูตอนสิ้นปีหลายร้อยคัน แต่ในแง่ข้อเท็จจริงไม่มีรถเหล่านั้นเหลืออยู่แล้ว เป็นต้น • เปิดเผยข้อมูลอย่างไม่ครบถ้วน เช่น ไม่เปิดเผยข้อมูลเกี่ยวกับคดีความฟ้องร้อง เป็นต้น ไม่ว่าจะแต่งงบแต่งกำไรให้มากเกินไปหรือน้อยเกินไปก็ไม่ดีทั้งนั้นครับ และดูเหมือนจะเป็นพฤติกรรมที่ห้ามกันยาก เพราะเดิมพันมันสูง สมมติ P/E ของบริษัทเท่ากับ 15 เท่า ถ้าบริษัทแต่งกำไรเพิ่มขึ้น 100 ล้านบาท มูลค่าธุรกิจก็เพิ่มขึ้น 100 ล้านบาท x 15 เท่า = 1,500 ล้านบาท ครับ นี่อาจเป็นแรงจูงใจที่ทำให้เราพอมองภาพออกว่าทำไม stark ถึงรับรู้รายได้ผีเกือบๆ 10,000 ล้านบาท โดยยอมลงทุนจ่าย VAT 7% เกือบๆ 700 ล้านบาท สำหรับยอดขายผีเหล่านั้น … เหตุผลก็คือ เพื่อเพิ่มมูลค่ากิจการและเพิ่มราคาหุ้นให้สูงกว่าที่ควรจะเป็นนั่นเองครับ แล้วไว้จะเอาข้อมูลที่นำเสนอใน Occupational Fraud ฉบับนี้มานำเสนออีกนะครับ ขอบคุณมากที่ติดตาม

อ่านเพิ่มเติม : รายละเอียดการยักยอกทรัพย์ในองค์กร โดยรูปแบบของการยักยอกทรัพย์ที่ ACFE ระบุมีรูปแบบอะไรบ้าง :สำหรับองค์กรทั่วไป อะไรเป็นการฉ้อโกงยักยอกสินทรัพย์ที่เสี่ยงที่สุด : เราจะตรวจจับการฉ้อฉลในองค์กรได้อย่างไร มาทำให้เป็นเรื่องง่ายด้วยบริการของ Tax-EZ สนใจสมัครสมาชิกเพื่อรับสิทธิพิเศษ คลิกที่นี่ ติดตามข่าวสารของ Tax-EZ ได้ทาง Website : tax-ez.info , Facebook Page : Tax-EZ ติดตาม FB เพจที่ให้ความรู้ทางด้านบัญชีกับ FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ คลิ๊ก ขอขอบคุณข้อมูลจาก FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ ที่อนุญาตให้นำความรู้ดีๆ มาแบ่งปันใน Website Tax-EZ ค่ะ |