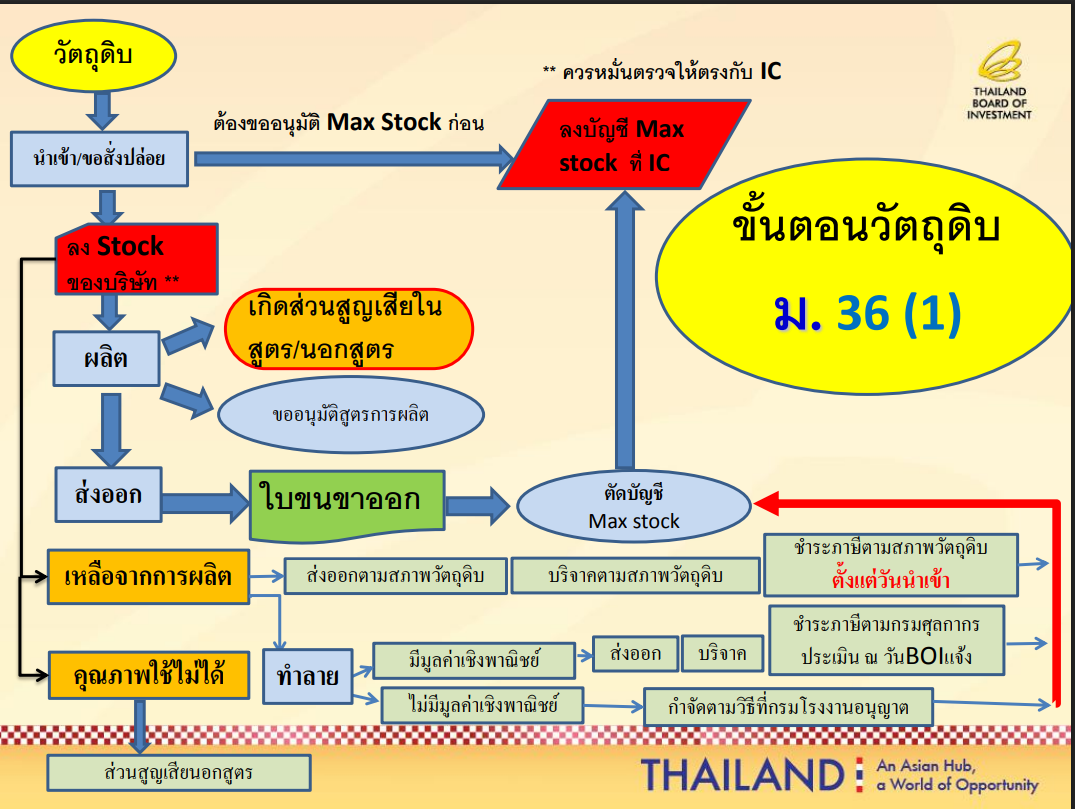

สำหรับการได้รับสิทธิประโยชน์จาก BOI (สำนักงานคณะกรรมการส่งเสริมการลงทุน) ในช่วงที่ยังได้รับยกเว้นภาษีเงินได้นิติบุคคล (ปีที่ 3 จาก 5 ปี) เรื่อง "ส่วนสูญเสีย" (Scrap/Waste) มีประเด็นที่ต้องพิจารณาแยกตามประเภท ดังนี้ : 1. ส่วนสูญเสียในสูตรการผลิต (1,000,000 บาท)คือส่วนสูญเสียที่เกิดขึ้นตามปกติในกระบวนการผลิต และได้แจ้งไว้ในสูตรการผลิตที่อนุมัติโดย BOI แล้ว- การส่งออก :

ส่วนสูญเสียที่เกิดขึ้นจากกระบวนการผลิต (ในสูตร) สามารถส่งออกไปต่างประเทศได้ แต่ต้องขออนุญาตจาก BOI ก่อน เมื่อส่งออกแล้ว วัตถุดิบที่ใช้ผลิตสินค้าตามสูตรนั้นจะได้รับการปลดภาระภาษีนำเข้าตามสิทธิยกเว้นอากรขาเข้า

- ภาษีมูลค่าเพิ่ม :

การขายเศษซากในสูตรไปต่างประเทศ หากบริษัทฯ ได้ดำเนินพิธีการส่งออกที่ศุลกากร จะได้รับสิทธิเสียภาษีมูลค่าเพิ่มอัตรา 0% ตามมาตรา 80/1 (1) แห่งประมวลรัษฎากร เหมือนกับสินค้าส่งออกอื่นๆ

- ภาษีเงินได้นิติบุคคล :

เนื่องจากอยู่ในช่วงยกเว้นภาษีเงินได้ รายได้จากการขายส่วนสูญเสียที่เกิดจากกระบวนการผลิตที่ได้รับการส่งเสริม มักจะได้รับยกเว้นภาษีเงินได้นิติบุคคลด้วย (ต้องตรวจสอบรายละเอียดในบัตรส่งเสริมการลงทุน BOI และเงื่อนไขท้ายบัตรส่งเสริมอีกครั้ง)

2. ส่วนสูญเสียนอกสูตรการผลิต (12,000,000 บาท)

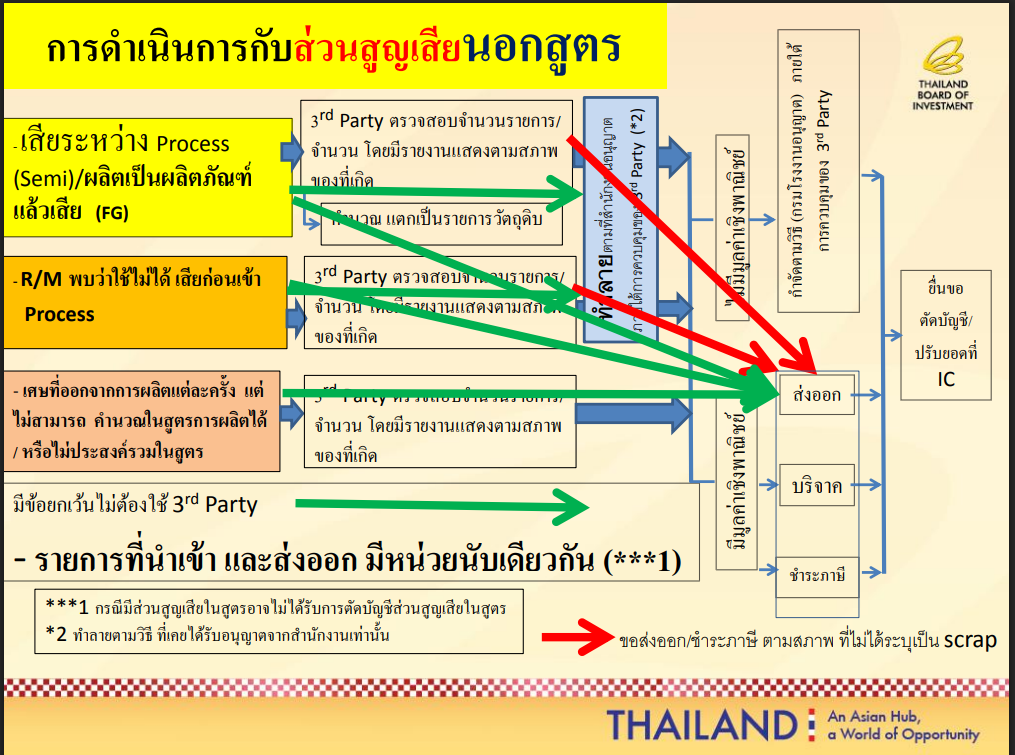

คือส่วนสูญเสียที่เกิดขึ้นเกินกว่าที่กำหนดไว้ในสูตร หรือไม่ได้ระบุไว้ในสูตรการผลิตที่ได้รับอนุมัติ - การส่งออก :

ส่วนสูญเสียนอกสูตร (เศษซากที่ไม่อยู่ในสูตรการผลิต) ก็สามารถจำหน่ายไปต่างประเทศได้เช่นกัน แต่มีขั้นตอนที่ยุ่งยากกว่า โดยต้องดำเนินตามขั้นตอนที่กำหนด คือ ขออนุญาต BOI เพื่อส่งออก และให้บริษัทผู้ได้รับมอบหมายจาก BOI (inspector) ตรวจสอบและรับรองชนิดและปริมาณส่วนสูญเสียก่อน หลังได้รับอนุมัติ จึงจัดส่งออกไปต่างประเทศตามกำหนด- บริษัทฯ ต้องทำเรื่องขออนุมัติ "ตัดบัญชีวัตถุดิบ" สำหรับส่วนสูญเสียนอกสูตรกับทาง BOI เสียก่อน

- หากส่งออกโดยไม่ได้ทำเรื่องตัดบัญชีให้ถูกต้อง จะมีปัญหาเรื่องยอดสต็อกวัตถุดิบไม่ตรงกับที่นำเข้าโดยใช้สิทธิยกเว้นอากรขาเข้า

- ภาษีนำเข้า (เศษซาก) และ ภาษีมูลค่าเพิ่ม :

เมื่อส่งออกเศษซากนอกสูตรไปต่างประเทศ จะ ไม่ต้องเสียภาษีนำเข้าสำหรับเศษซากนั้น(ต่างจากการจำหน่ายในประเทศที่จะต้องชำระภาษีเศษซากก่อนขาย) หากบริษัทฯ ได้ดำเนินพิธีการส่งออกที่ศุลกากร จะได้รับสิทธิเสียภาษีมูลค่าเพิ่มอัตรา 0% ตามมาตรา 80/1 (1) แห่งประมวลรัษฎากร เหมือนกับสินค้าส่งออกอื่นๆ

- ข้อควรระวัง : ส่วนสูญเสียนอกสูตรมีขั้นตอนจัดการซับซ้อนกว่าส่วนสูญเสียในสูตร (ต้องแยกเก็บ แยกขออนุมัติ และดำเนินการตรวจสอบก่อนจำหน่าย/ทำลาย) รวมทั้งหากเศษซากดังกล่าวมีมูลค่าเชิงพาณิชย์ บริษัทต้องชำระภาษีเศษซากตามสภาพให้เรียบร้อยก่อนจึงจะจำหน่ายได้ ข้อเสียของกระบวนการนี้คือเพิ่มภาระต้นทุนและงานเอกสารในการจัดการเศษซาก อย่างไรก็ตาม รายได้จากการจำหน่ายส่วนสูญเสีย (หลังหักภาษีเศษซากแล้ว) จะถูกนับเป็นรายได้ของโครงการและได้รับการยกเว้นภาษีเงินได้นิติบุคคลตามมาตรา 31 อยู่แล้ว ซึ่งเท่ากับไม่มีภาระภาษีเงินได้นิติบุคคลเพิ่มเติมนอกเหนือจากภาษีเศษซาก

3. ข้อเสียและผลกระทบของ "ส่วนสูญเสียนอกสูตร" ยอด 12 ล้านบาท ถือเป็นจำนวนที่ค่อนข้างสูงเมื่อเทียบกับส่วนในสูตร (1 ล้านบาท) ซึ่งจะส่งผลกระทบดังนี้ : - ภาระอากรขาเข้าวัตถุดิบ :

หากส่วนสูญเสียนอกสูตรนั้นเกิดจากวัตถุดิบที่นำเข้ามาโดยใช้สิทธิยกเว้นอากร (มาตรา 36(1)) ทาง BOI อาจมองว่าเป็นการใช้วัตถุดิบผิดวัตถุประสงค์ หรือใช้เกินความจำเป็น บริษัทฯ อาจต้อง ชำระภาษีอากรขาเข้าย้อนหลัง ตามสภาพเศษซากหรือตามสภาพวัตถุดิบ (แล้วแต่กรณี) พร้อมเงินเพิ่ม

- ความเสี่ยงในการถูกตรวจสอบ :

ยอดส่วนสูญเสียนอกสูตรที่สูงผิดปกติ อาจทำให้เจ้าหน้าที่ BOI หรือศุลกากรเข้ามาตรวจสอบ "ประสิทธิภาพการผลิต" หรือสงสัยว่ามีการลักลอบนำวัตถุดิบไปขายต่อโดยไม่ผ่านกระบวนการผลิตจริง

- เตรียมคำอธิบาย (Technical Explanation) :

ทำไมถึงเกิดส่วนสูญเสียนอกสูตรสูงขนาดนี้? เช่น เครื่องจักรเสีย, วัตถุดิบ Lot นั้นไม่ได้มาตรฐาน, หรือมีการเปลี่ยน Model สินค้า - ภาษีเงินได้นิติบุคคล :

รายได้จากการขายส่วนสูญเสียนอกสูตร "อาจไม่ได้รับยกเว้นภาษีเงินได้" หากเจ้าหน้าที่ตีความว่าไม่ใช่ผลพลอยได้ (By-product) ที่เกิดจากกรรมวิธีการผลิตที่ได้รับอนุมัติตามปกติ ทำให้ต้องนำรายได้ส่วนนี้มาคำนวณเสียภาษีในอัตราภาษีปกติ (แม้บริษัทจะมีบัตรส่งเสริมก็ตาม)

ข้อแนะนำเพิ่มเติม- ปรับปรุงสูตรการผลิต : หากยอด 12 ล้านบาทนี้เป็นสิ่งที่เกิดขึ้นจริงและเลี่ยงไม่ได้ ควรยื่นคำร้องขอ "ปรับปรุงสูตรการผลิต" (Formula Revision) กับ BOI เพื่อให้ครอบคลุมส่วนสูญเสียที่เกิดขึ้นจริงในอนาคต

- การทำลาย : หากไม่ส่งออกและจะขายในประเทศ ต้องขออนุมัติทำลายหรือชำระภาษีตามสภาพเศษซากก่อนขาย มิเช่นนั้นจะผิดระเบียบ BOI

มาตรา 78 ภายใต้บังคับมาตรา 78/3 ความรับผิดในการเสียภาษีมูลค่าเพิ่มที่เกิดจากการขายสินค้า ให้เป็นไปตามหลักเกณฑ์ดังต่อไปนี้ (4) การขายสินค้าโดยส่งออก ให้ความรับผิดเกิดขึ้นดังต่อไปนี้ (ก) การส่งออกนอกจากที่ระบุใน (ข) หรือ (ค) ให้ความรับผิดเกิดขึ้นเมื่อชำระอากรขาออก วางหลักประกันอากรขาออก หรือจัดให้มีผู้ค้ำประกันอากรขาออก เว้นแต่ในกรณีที่ไม่ต้องเสียอากรขาออก หรือได้รับยกเว้นอากรขาออก แล้วแต่กรณีก็ให้ถือว่าความรับผิดเกิดขึ้นในวันที่มีการออกใบขนสินค้าขาออก ตามกฎหมายว่าด้วยศุลกากร มาตรา 79/1 ฐานภาษีสำหรับการขายสินค้าหรือการให้บริการในกิจการเฉพาะอย่างให้เป็นไปตามหลักเกณฑ์ดังต่อไปนี้

(1) ฐานภาษีสำหรับการขายสินค้าโดยการส่งออก ได้แก่ มูลค่าของสินค้าส่งออก โดยให้ใช้ราคา เอฟ.โอ.บี.ของสินค้าบวกด้วยภาษีสรรพสามิตตามที่กำหนดในมาตรา 77/1 (19) และภาษีและค่าธรรมเนียมอื่นตามที่จะได้กำหนดโดยพระราชกฤษฎีกา แต่ทั้งนี้ไม่ให้รวมอากรขาออก

ราคา เอฟ.โอ.บี. ได้แก่ ราคาสินค้า ณ ด่านศุลกากรส่งออก โดยไม่รวมค่าประกันภัยและค่าขนส่งจากด่านศุลกากรส่งออกไปต่างประเทศ

มาตรา 80/1 ให้ใช้อัตราภาษีร้อยละ 0ในการคำนวณภาษีมูลค่าเพิ่มสำหรับการประกอบกิจการประเภทต่าง ๆ ดังต่อไปนี้

(1) การส่งออกสินค้าที่มิใช่การส่งออกสินค้าซึ่งได้รับยกเว้นภาษีมูลค่าเพิ่มตามมาตรา 81 (3)

|

อ้างอิงคำตอบ สำหรับกฎหมายและเงื่อนไขเกี่ยวกับ BOI สามารถศึกษาได้เพิ่มเติม ที่ Website BOI หรือสอบถามเจ้าหน้าที่ BOI ที่ดูแลบริษัทฯ โดยตรงอีกครั้งนะคะ ทางเราค้นหาข้อมูลเบื้องต้นมาให้ตามด้านล่าง

>> วิธีปฏิบัติสำหรับส่วนสูญเสีย ตามประกาศ ป.5/2543 มาตรา 36(1) >> ประกาศสำนักงานคณะกรรมการส่งเสริมการลงทุน ที่ ป.5/2543 เรื่อง เงื่อนไขและวิธีการสำหรับส่วนสูญเสียและเศษซากของวัตถุดิบตามมาตรา 36(1) >> Q&A BOI

ส่วนสูญเสียในสูตรส่งออกไปยังต่างประเทศจะต้องชำระภาษีกับศุลกากรรึเปล่าหรือต้องทำเอกสารแจ้งกับกรมศุลกากรอย่างไรบ้าง ส่วนสูญเสียในสูตร หากจะส่งออก จะต้องขออนุญาตจาก BOI ก่อน ซึ่งเมื่อส่งออก ก็จะปลดภาระภาษีของวัตถุดิบที่นำเข้ามาโดยใช้สิทธิยกเว้นอากรขาเข้า ส่วนขั้นตอนต่างๆเกี่ยวกับการส่งออก ขอให้สอบถามจากกรมศุลกากรโดยตรง

ทางบริษัทฯ ได้รับสิทธิตามมาตรา 36(1) โดยนำเข้าวัตถุดิบผ่าน BOI แล้วนำไปผลิตชิ้นส่วนพลาสติกโดยขายภายใต้ BOI จึงมีคำถามว่า เศษหรือของเสียจากการกระบวนการผลิต ต้องดำเนินการอย่างไร จำเป็นต้องส่งออกอย่างเดียวหรือไม่ ถ้าไม่ต้องดำเนินการอย่างไร ถ้าจะขาย scrap ภายในประเทศดำเนินการได้หรือไม่ ถ้าได้ต้องดำเนินการอย่างไร ส่วนสูญเสียของวัตถุดิบ แบ่งเป็น 2 ชนิดคือ 1. ส่วนสูญเสียในสูตร - รวมปริมาณการสูญเสียไว้ในสูตรการผลิตแล้ว - ไม่ต้องยื่นตัดบัญชีส่วนสูญเสีย เนื่องจากถูกตัดไปพร้อมกับการตัดบัญชีสินค้าตามใบขนหรือ report-v แล้ว - แต่เนื่องจากเศษซากยังอยู่ในประเทศ ดังนั้น หากเศษซากมีมูลค่าเชิงพาณิชย์ ต้องขอส่งออกต่างประเทศ หรือหากจะจำหน่ายในประเทศ ต้องขอชำระภาษีตามสภาพเศษซาก 2. ส่วนสูญเสียนอกสูตร - ไม่รวมปริมาณการสูญเสียไว้ในสูตรการผลิต - ต้องแยกเก็บ ห้ามปะปนกับส่วนสูญเสียในสูตร - ต้องขอส่งออกไปต่างประเทศ หรือหากไม่ส่งออก ต้องขอทำลายและชำระภาษีตามสภาพเศษซากหลังทำลาย จากนั้นจึงนำมาปรับยอด (ตัดบัญชีส่วนสูญเสียนอกสูตร)

เรื่อง | ซื้อสารเคมีในประเทศเพื่อใช้ในกระบวนการผลิตสินค้าจากวัตถุดิบที่ได้รับการส่งเสริมการลงทุนแล้วมีเศษของเสียเหลือจากกระบวนการผลิตจะจำหน่ายให้ผู้รับซื้อในประเทศต้องเสียภาษีศุลกากรหรือไม่ | แหล่งที่มา | FAQ กรมศุลกากร | วันที่ | 05/06/2018 | ประเภทภาษี |

| ข้อกฎหมาย |

| คำถาม | ซื้อสารเคมีในประเทศเพื่อใช้ในกระบวนการผลิตสินค้าจากวัตถุดิบที่ได้รับการส่งเสริมการลงทุน แล้วมีเศษของเสียเหลือจากกระบวนการผลิตจะจำหน่ายให้ผู้รับซื้อในประเทศต้องเสียภาษีศุลกากรหรือไม่ | คำตอบ | เนื่องจากเป็นกรณีบริษัทเป็นผู้ประกอบการที่ได้รับการส่งเสริมการลงทุน การกำกับดูแลเป็นอำนาจของคณะกรรมการส่งเสริมการลงทุน อีกทั้งสารเคมีในประเทศเป็นของที่ซื้อจากในประเทศ ไม่ใช่ของที่นำเข้ามาจากต่างประเทศ หากเศษของเสียสามารถแยกได้ว่าเป็นแต่เฉพาะสารเคมีในประเทศ การดำเนินการใดๆ กับเศษดังกล่าวจะไม่เกี่ยวข้องกับศุลกากร ขอให้สอบถามคณะกรรมการส่งเสริมการลงทุนก่อน แต่หากเศษของเสียได้จากการผสมระหว่างสารเคมีในประเทศกับของวัตถุดิบที่นำเข้ามาจากต่างประเทศที่ได้สิทธิประโยชน์ทางภาษีอากร การดำเนินการใดๆ จะต้องขออนุญาตกับคณะกรรมการส่งเสริมการลงทุนและหากคณะกรรมการฯสั่งให้ชำระค่าภาษี กรณีนี้จึงบริษัทจึงจะมาดำเนินการกับศุลกากร หรือหากสั่งให้ทำลายก็จะเป็นกรณีอยู่ในความควบคุมของคณะกรรมการส่งเสริมการลงทุน |

|