Case study

การคำนวณภาษีกรณีจ่ายเงินชดเชยเลิกจ้าง

| เรื่อง | การคำนวณภาษีกรณีจ่ายเงินชดเชยเลิกจ้าง | |||||

| แหล่งที่มา | Case study | |||||

| วันที่ | 28/12/2023 | |||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา | |||||

| ข้อกฎหมาย | ||||||

| คำถาม | บริษัทเลิกจ้างพนักงาน เเละมีการจ่ายเงินชดเชยให้พนักงาน จะต้องหักภาษี ณ ที่จ่ายหรือไม่ มีเงื่อนไขพิเศษใดที่เกี่ยวข้องบ้างครับ |

|||||

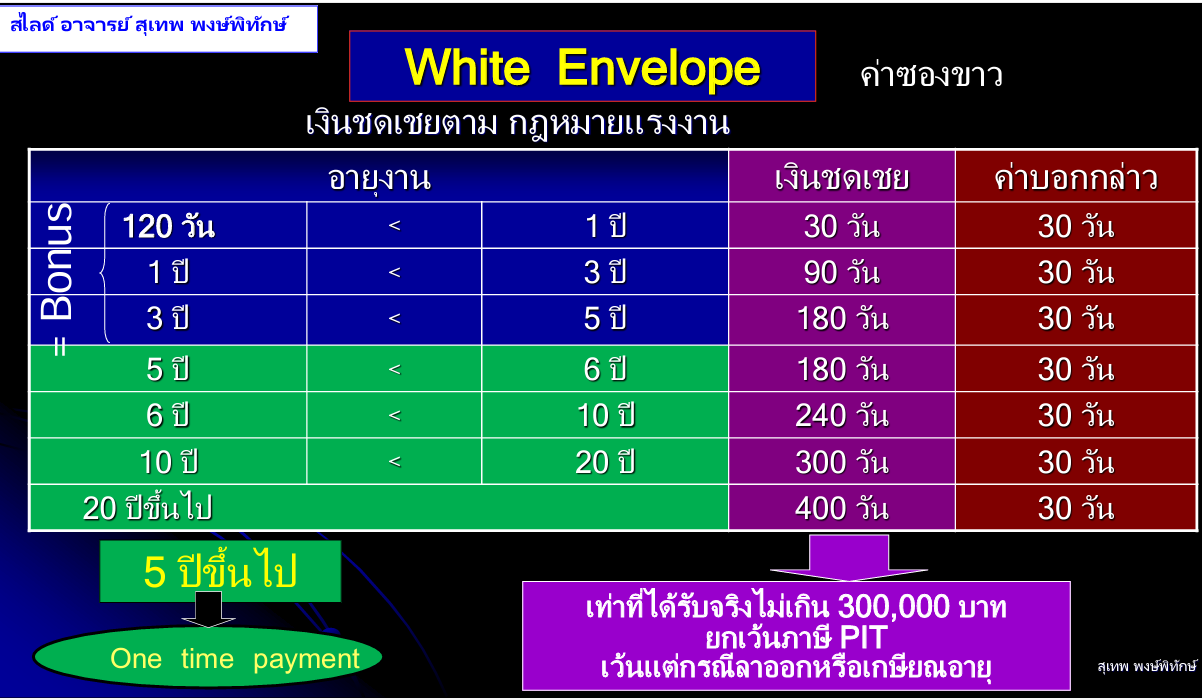

| คำตอบ | การคำนวณภาษีเงินได้บุคคลธรรมดา เเละ การหักภาษี ณ ที่จ่าย สำหรับการจ่ายเงินชดเชยให้พนักงาน พิจารณาดังนี้ 1. เงินเดือน ค่าจ้าง รวมทั้ง ประโยชน์ใด ๆ บรรดาที่ได้เนื่องจากการจ้างแรงงาน

2. เงินชดเชยลักษณะเลิกจ้างที่เป็นเงินที่นายจ้างจ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน

>> สามารถเลือกได้ว่าจะคำนวณภาษีตามมาตรา 48(1) หรือ มาตรา 48(5) >> หักภาษี ณ ที่จ่ายตาม มาตรา 50 (1) วรรค 3 3..ในกรณีที่จ่ายเกินสามแสน เงินส่วนเกิน ฯลฯ ที่ไม่เข้าเงื่อนไขตาม กฎกระทรวงฉบับที่ 126 ข้อ 51 1 เกินค่าจ้างหรือเงินเดือนค่าจ้างของการทำงานสามร้อยวันสุดท้าย หรือ 2 เกินสามแสนบาท หรือ 3 เกินกฏหมายเเรงงานกำหนด หรือ

** หมายเหตุ ปัจจุบัน แก้ไข กฏกระทรวง 126 ข้อ 51 โดยกฎกระทรวง ฉบับที่ 394 (พ.ศ. 2567) ใช้บังคับสำหรับเงินได้พึงประเมินที่ได้รับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2566 เป็นต้นไป) เเก้จาก ไม่เกิน สามเเสนบาท เเก้เป็น ไม่เกินหกแสนบาท”

หมายเหตุ: TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |

|||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||