Facebook อ.สุเทพ พงษ์พิทักษ์

การซื้อ-ขายนอกราช เงื่อนไข CIF

| เรื่อง | การซื้อ-ขายนอกราช เงื่อนไข CIF |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 13/05/2024 - วันที่ตอบ 13/05/2024 |

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

| ข้อกฎหมาย | - |

| ปุจฉา | บริษัทฯ ขายสินค้าให้ลูกค้า โดยสั่งสินค้าจากประเทศจีน ส่งไปขายให้ลูกค้าที่ประเทศเนเธอร์แลนด์ โดยสินค้าไม่เข้าไทย ขายเทอม CIF ขอสอบถามว่า 2. บริษัทต้องนำเข้าสต๊อกไหมคะ 3. บริษัทต้องนำส่ง ภพ.30 vat 0 ไหมคะ 4. หากบริษัทบันทึกเข้า-ออกสต๊อก จะต้องนำรายได้ยื่น ภพ.30 vat 0 ไหมคะ |

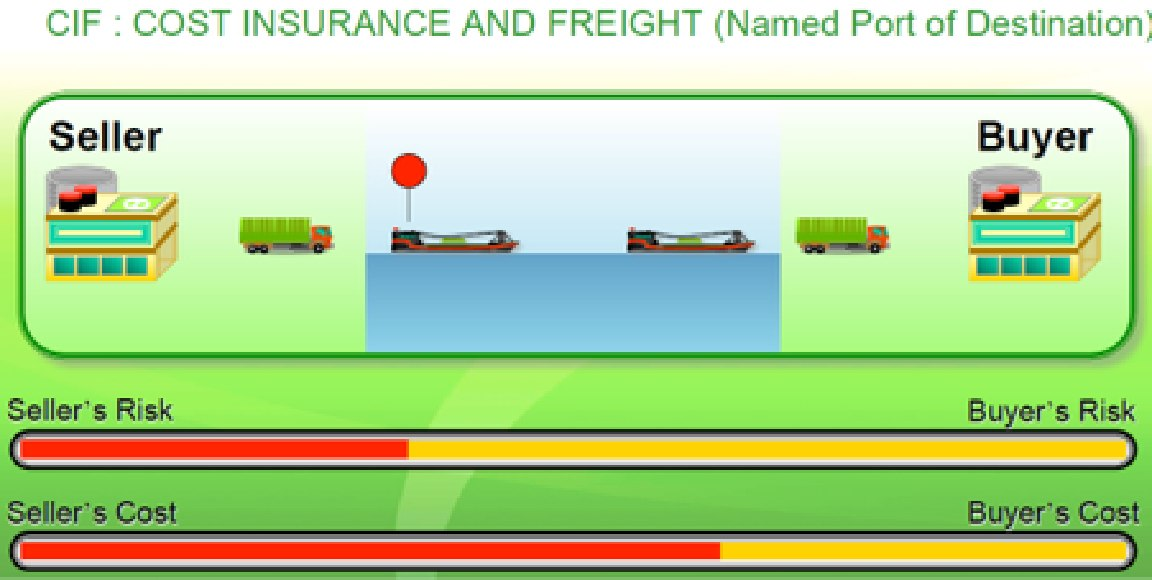

| วิสัชนา | เงื่อนไข CIF (Cost, Insurance & Freight) คือ เงื่อนไขการส่งมอบสินค้าที่ผู้ขายจะสิ้นสุดภาระการส่งมอบเมื่อสินค้าวางบนเรือที่ท่าเรือต้นทาง (on board the vessel) และผู้ขายเป็นผู้รับผิดชอบค่าใช้จ่ายพิธีการส่งออก รวมทั้งทำสัญญาการขนส่ง จ่ายค่าขนส่งสินค้าจากท่าเรือต้นทางไปยังท่าเรือปลายทาง (ค่าระวางเรือ) และค่าประกันภัยขนส่งสินค้า ต่อข้อถาม ขอเรียนว่า กรณีบริษัทฯ ขายสินค้าให้ลูกค้า โดยสั่งสินค้าจากประเทศจีน ส่งไปขายให้ลูกค้าที่ประเทศเนเธอร์แลนด์ โดยสินค้าไม่เข้าไทย ขายเทอม CIF นั้น 1. บริษัทฯ ต้องรับรู้รายได้ ณ วันที่สินค้าวางบนเรือที่ท่าเรือต้นทาง (on board the vessel) ณ ประเทศจีน ไม่ใช่วันที่เรือถึงเนเธอร์แลนด์ 2. บริษัทฯ ไม่ต้องนำเข้ารายงานสินค้าและวัตถุดิบ เพราะสินค้าไม่ได้เข้ามาอยู่ในครอบครองของบริษัทฯ ในประเทศไทย 3. บริษัทฯ ไม่ต้องกรอกรายงานภาษีขาย และไม่ต้องนำรายได้จากการขายดังกล่าวแสดงในแบบ ภ.พ.30 เนื่องจากเป็นรายได้จากการประกอบการที่ไม่อยู่ในบังคับต้องเสียภาษีมูลค่าเพิ่ม (Out of VAT Scope) 4. บริษัทฯ ไม่ต้องบันทึกเข้า-ออกสต๊อก และไม่ต้องนำรายได้จากการขายดังกล่าวแสดงในแบบ ภ.พ.30 แต่อย่างใด

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |