Case study

ภาระภาษีของการจ่ายเงินค่าที่ปรึกษาไปประเทศญี่ปุ่น ข้อแตกต่างของ ข้อ 12 เเละ ข้อ 7 DTA ไทย-ญี่ปุ่น

| เรื่อง | ภาระภาษีของการจ่ายเงินค่าที่ปรึกษาไปประเทศญี่ปุ่น ข้อแตกต่างของ ข้อ 12 เเละ ข้อ 7 DTA ไทย-ญี่ปุ่น | ||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||

| วันที่ | 11/05/2025 | ||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม | ||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||

| คำถาม | ขอสอบถามเรื่องการจ่ายค่าที่ปรึกษาให้ประเทศญี่ปุ่น - เมื่อมีการจ่ายชำระค่าที่ปรึกษานี้ บริษัทฯ ต้องหัก ณ ที่จ่ายและยื่นแบบ ภงด.54 และ ภพ.36 หรือไม่ - ค่าที่ปรึกษา เป็นเงินได้ ตาม ม.40(2) หรือ ม.40(3) หรือ ม.40(6) หรือ ม.40(8) หรือมีความแตต่างกันอย่างไร - ภาษีเงินได้หัก ณ ที่จ่าย (ภงด.54) และภาษีมูลค่าเพิ่ม (ภพ.36) ว่ามีหลักในการพิจารณาว่าจะต้องหัก ณ ที่จ่ายหรือไม่ ต้องยื่นเสียภาษีมูลค่าเพิ่มหรือไม่ - ค่าบริการแบบใดถือเป็นกำไรธุรกิจ (ข้อ 7) ตามอนุสัญญาภาษีซ้อนของประเทศญี่ปุ่น หรือ ค่าที่ปรึกษาของบริษัทฯ ถือเป็นการจ่ายเงินได้ตาม ข้อ 12 ของอนุสัญญาภาษีซ้อนระหว่างประเทศไทย-ญี่ปุ่น (มีความต่างกันอย่างไร ระหว่างค่าบริการตามข้อ 7 และ ข้อ 12) - หลักเกณฑ์การเฉลี่ยภาษีซื้อ |

||||||||||||||||||||||||||

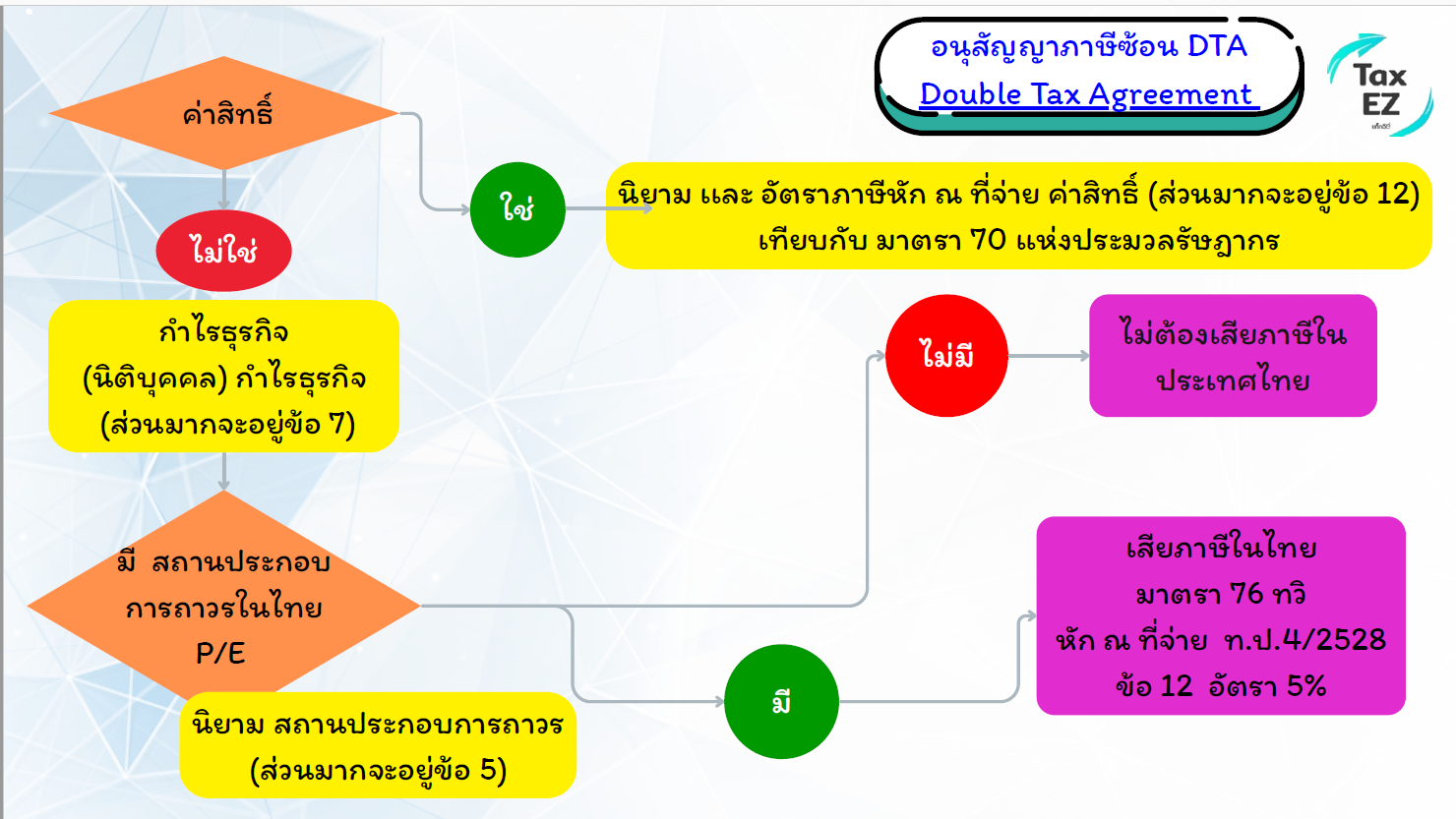

| คำตอบ | ตอบ ภาษีหัก ณ ที่จ่าย (ภ.ง.ด.54) ค่าที่ปรึกษา ถ้าเข้านิยามค่าสิทธิ์ เงินได้จะเป็นเงินได้พึงประเมิน 40(3) ถ้าไม่เข้าค้าสิทธิ์จะเป็น กำไรธุรกิจ 40(8)

ภาษีมูลค่าเพิ่ม (ภ.พ.36) เนื่องจาก การให้คำปรึกษาที่ญี่ปุ่น ส่งผลของบริการ(ผลของคำปรึกษา) มาใช้ในประเทศไทย บริษัทจึงต้องนำส่ง ภ.พ.36 ตามมาตรา 83/6(2)(ข) แห่งประมวลรัษฎากร

ความแตกต่างของการพิจารณาเรื่อง ภาษี หัก ณ ที่จ่าย ระหว่างกำไรธุรกิจตามข้อ 7 และ ค่าสิทธิ์ข้อ 12 แห่งอนุสัญญาภาษีซ้อนไทย-ญี่ปุ่น DTA ให้พิจารณาตามลำดับ เข้านิยามค่าสิทธิ์ หรือไม่ (ระวัง แต่ละประเทศอาจมีนิยามค่าสิทธิ์แตกต่างกัน)

การเฉลี่ยภาษีซื้อ สำหรับหลักเกณฑ์การเฉลี่ยภาษีซื้อ ให้พิจารณาดังนี้

|

||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||||