Case study

ภาระภาษีจากการนำสินค้าไปฝากขาย

| เรื่อง | ภาระภาษีจากการนำสินค้าไปฝากขาย | |||||||||||

| แหล่งที่มา | Case study | |||||||||||

| วันที่ | 14/12/2023 | |||||||||||

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | |||||||||||

| ข้อกฎหมาย | ||||||||||||

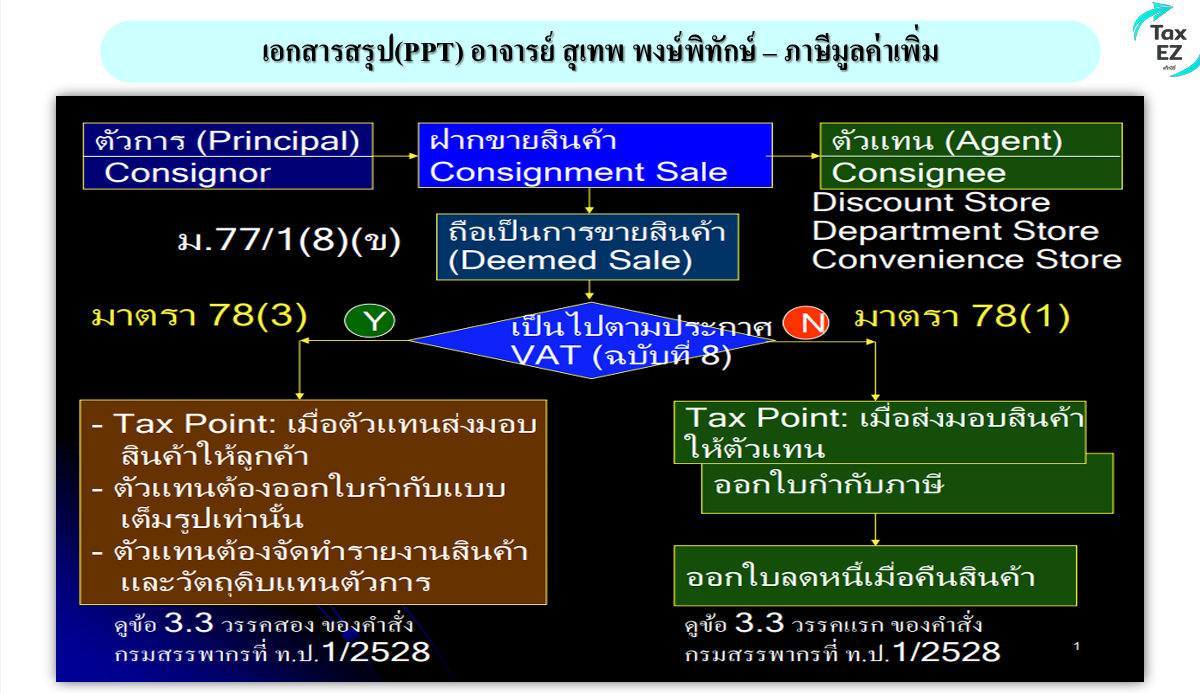

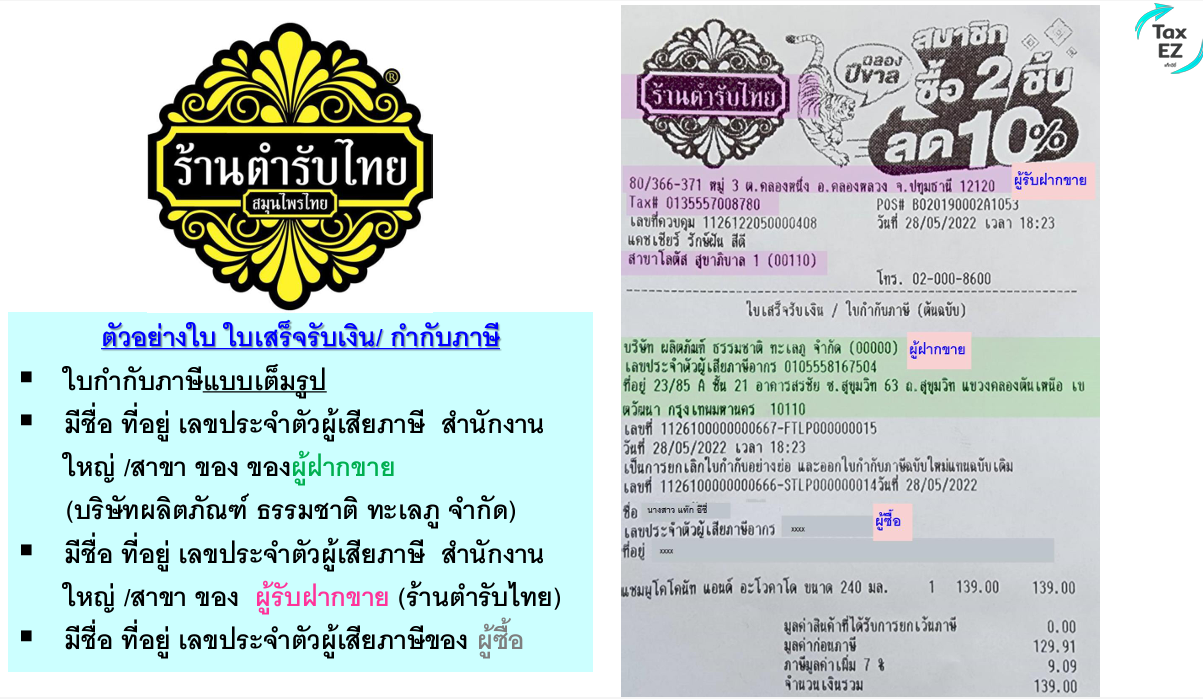

| คำถาม | บริษัท ก (ประเทศไทย) ได้ทำสัญญาฝากขายกับบริษัท ข (ประเทศไทย) มีภาระภาษีอะไรที่เกี่ยวข้องบ้าง |

|||||||||||

| คำตอบ | ตอบ บริษัท ก ได้ทำสัญญาฝากขายกับบริษัท ข >> ต้องพิจาณาว่า ได้ปฎิบัติตาม ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 8) เเล้วหรือไม่ สามารถศึกษาเพิ่มเติมเกี่ยวกับการฝากขายได้ที่ (Tax Case Study) EP.6 สินค้าฝากขาย

หมายเหตุ: TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |

|||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||