Case study

จ่ายค่าลิขสิทธิ์ให้ ฮ่องกง และ ไต้หวัน หักภาษี ณ ที่จ่ายตามอนุสัญญาภาษีซ้อนกี่เปอร์เซ็นต์

| เรื่อง | จ่ายค่าลิขสิทธิ์ให้ ฮ่องกง และ ไต้หวัน หักภาษี ณ ที่จ่ายตามอนุสัญญาภาษีซ้อนกี่เปอร์เซ็นต์ | |||||||||||

| แหล่งที่มา | Case study | |||||||||||

| วันที่ | 04/06/2024 | |||||||||||

| ประเภทภาษี | ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม | |||||||||||

| ข้อกฎหมาย | ||||||||||||

| คำถาม | บริษัทฯ ได้มีการซื้อลิขสิทธิ์การ์ตูน จากประเทศ ฮ่องกง และ ไต้หวัน และทางบริษัทฯ ต้องการที่จะนำส่ง ภงด.54 และ ภ.พ.36 ดังนั้น ณ ตอนจ่ายชำระค่าลิขสิทธิ์การ์ตูน ให้แก่ทาง ฮ่องกง และ ไต้หวัน ทางบริษัทฯ จะหัก ณ ที่จ่าย ตามอนุสัญญาภาษีซ้อน ของแต่ละประเทศ กี่เปอร์เซ็นต์ |

|||||||||||

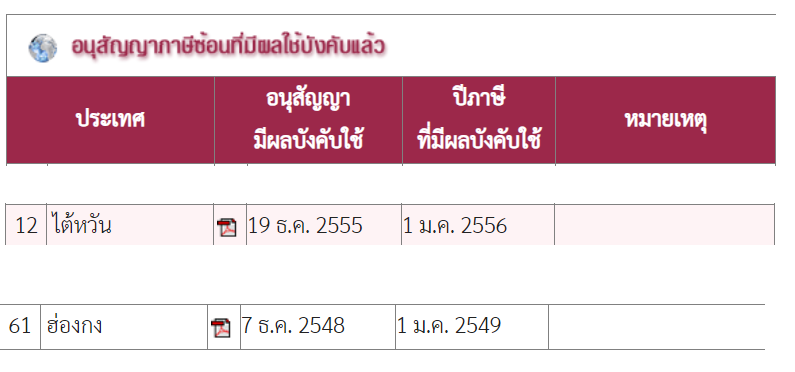

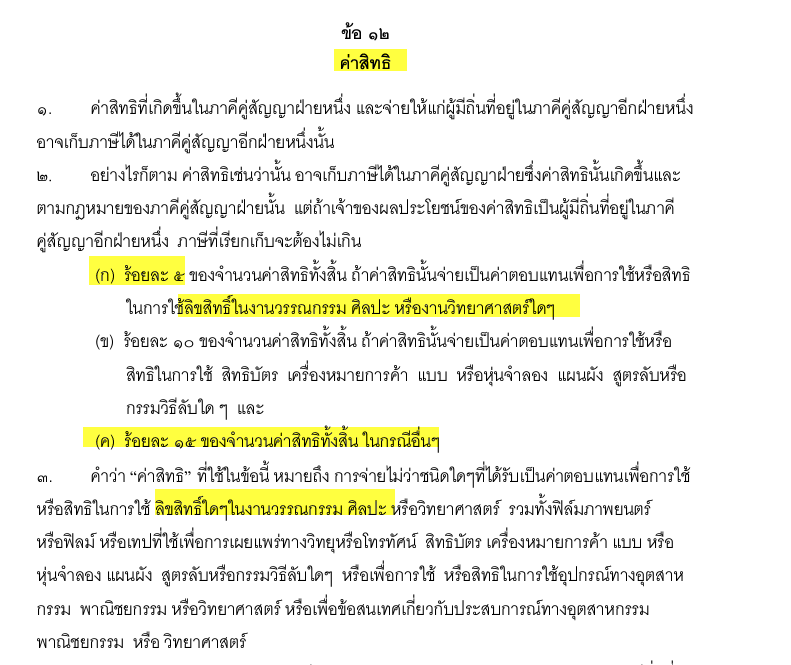

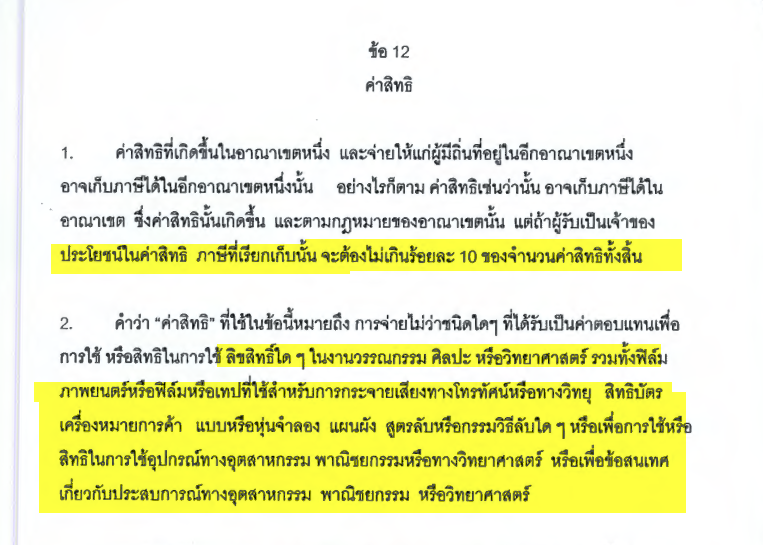

| คำตอบ | ตอบ หลักในการพิจารณาเรื่อง ค่าสิทธิ ภ.ง.ด.54 ให้เปรียบเทียบระหว่าง มาตรา 70 และอนุสัญญาภาษีซ้อน (DTA) แต่ละประเทศ และให้ใช้อัตราที่น้อยกว่า สรุปได้ดังนี้ 1. ลิขสิทธิการ์ตูน จากประเทศ ฮ่องกง

2. ลิขสิทธิการ์ตูน จากประเทศ ไต้หวัน อัตรา 10%

www.rd.go.th/fileadmin/download/nation/hk_th.pdf

www.rd.go.th/fileadmin/download/nation/Taipei_t_260456.pdf

สำหรับ ภ.พ.36 เนื่องจากเป็นบริการ ที่ให้ที่ต่างประเทศ และใช้ในประเทศไทย ดังนั้น ทั้ง ลิขสิทธิการ์ตูน จากประเทศ ฮ่องกง และ ลิขสิทธิการ์ตูน จากประเทศ ไต้หวัน ก็ต้องนำส่ง ภ.พ.36 ตามมาตรา 83/6 (2)(ข)

หมายเหตุ: TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |

|||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||