Facebook อ.สุเทพ พงษ์พิทักษ์

การเลือกเสียภาษีเงินได้บุคคลธรรมดาจากการขายอสังหาริมทรัพย์

| เรื่อง | การเลือกเสียภาษีเงินได้บุคคลธรรมดาจากการขายอสังหาริมทรัพย์ |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 15/06/2023 - วันที่ตอบ 15/06/2023 |

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล,ภาษีธุรกิจเฉพาะ |

| ข้อกฎหมาย | พระราชกฤษฎีกาฯ 342 , 376 |

| ปุจฉา | การเลือกเสียภาษีเงินได้บุคคลธรรมดาจากการขายอสังหาริมทรัพย์ |

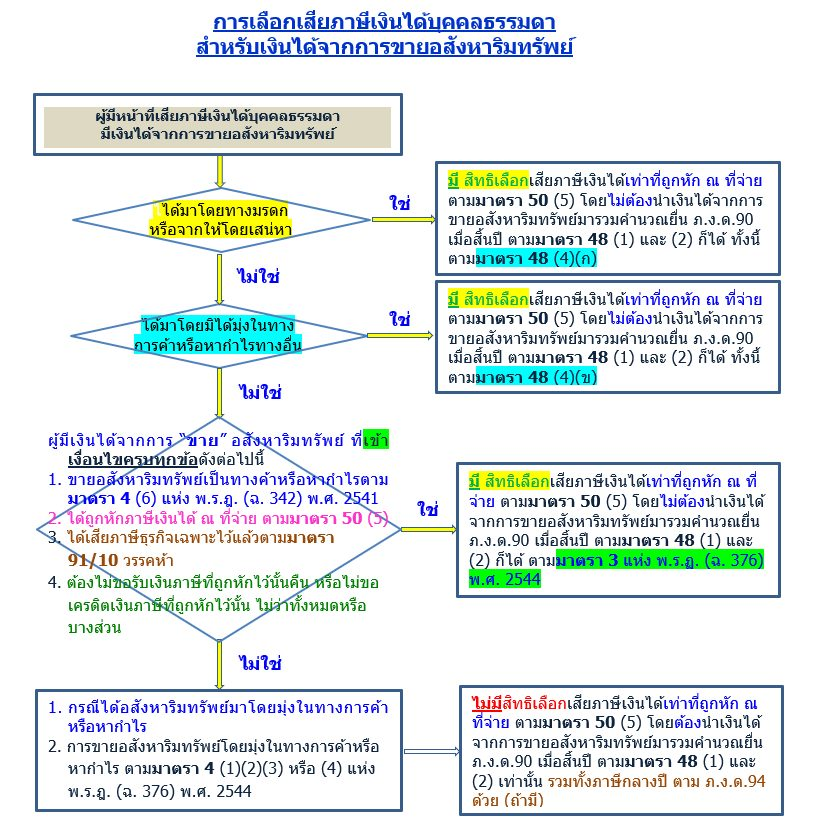

| วิสัชนา | การเลือกเสียภาษีเงินได้บุคคลธรรมดาจากการขายอสังหาริมทรัพย์ 1. สำหรับเงินได้จากการขายอสังหาริมทรัพย์ที่ได้มาโดยทางมรดกหรือจากการรับให้โดยเสน่หา ให้ผู้จ่ายเงินได้มีหน้าที่ต้องคำนวณหักภาษีเงินได้บุคคลธรรมดา ณ ที่จ่าย ตามมาตรา 50 (5) แห่งประมวลรัษฎากร และนำส่งต่อเจ้าพนักงานที่ดินในขณะที่มีการจดทะเบียนสิทธิและนิติกรรมตามกฎหมายที่ดิน โดยจำนวนภาษีเงินได้หัก ณ ที่จ่ายดังกล่าว หักได้ไม่เกิน 20% ของราคาขาย (ราคาประเมินทุนทรัพย์เพื่อเรียกเก็บค่าธรรมเนียมตามกฎหมายที่ดิน) หัก ค่าใช้จ่ายเป็นการเหมา xxx เงินได้สุทธิ xxx หาร จำนวนปีที่ถือครอง xx (นับตามปี พ.ศ. ที่ถือครอง แต่ไม่เกิน 10 ปี) เงินได้สุทธิตามปีที่ถือครอง xxx คำนวณจำนวนภาษีเงินได้ต่อปีทีถือครอง xxx คูณ จำนวนปีที่ถือครอง xx จำนวนภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย xxx เช่นนี้ ผู้มีเงินได้มีสิทธิเลือกเสียภาษีเงินได้ที่ถูกหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 48 (4)(ก) แห่งประมวลรัษฎากร โดยไม่ต้องนำเงินได้จากการขายอสังหาริมทรัพย์ดังกล่าวไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ตามมาตรา 48 (1) และ (2) แห่งประมวลรัษฎากร อีก 2. สำหรับเงินได้จากการขายอสังหาริมทรัพย์ที่ได้มาโดยมิได้มุ่งในทางค้าหรือหากำไร นอกจากกรณีตามข้อ 1 ให้ผู้จ่ายเงินได้มีหน้าที่ต้องคำนวณหักภาษีเงินได้บุคคลธรรมดา ณ ที่จ่าย ตามมาตรา 50 (5) แห่งประมวลรัษฎากร และนำส่งต่อเจ้าพนักงานที่ดินในขณะที่มีการจดทะเบียนสิทธิและนิติกรรมตามกฎหมายที่ดิน โดยจำนวนภาษีเงินได้หัก ณ ที่จ่ายดังกล่าว หักได้ไม่เกิน 20% ของราคาขาย (ราคาประเมินทุนทรัพย์เพื่อเรียกเก็บค่าธรรมเนียมตามกฎหมายที่ดิน) ราคาขาย xxx หัก ค่าใช้จ่ายเป็นการเหมาตามปีที่ถือครอง หรือค่าใช้จ่ายจริง xxx (ดู พ.ร.ฎ. (ฉบับที่ 165) พ.ศ. 2529) เงินได้สุทธิ xxx หาร จำนวนปีที่ถือครอง xx (นับตามปี พ.ศ. ที่ถือครอง แต่ไม่เกิน 10 ปี) เงินได้สุทธิตามปีที่ถือครอง xxx คำนวณจำนวนภาษีเงินได้ต่อปีทีถือครอง xxx คูณ จำนวนปีที่ถือครอง xx จำนวนภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย xxx เช่นนี้ ผู้มีเงินได้มีสิทธิเลือกเสียภาษีเงินได้ที่ถูกหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 48 (4)(ข) แห่งประมวลรัษฎากร โดยไม่ต้องนำเงินได้จากการขายอสังหาริมทรัพย์ดังกล่าวไปรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดา ตามมาตรา 48 (1) และ (2) แห่งประมวลรัษฎากร อีก 3. กรณีผู้มีเงินได้ขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร ตามมาตรา 4 (6) แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร (ฉบับที่ 342) พ.ศ. 2541 ดังนี้ ซึ่งได้ถูกหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 50 (5) แห่งประมวลรัษฎากร และได้เสียภาษีธุรกิจเฉพาะไว้แล้วเมื่อถึงกำหนดยื่นรายการเพื่อเสียภาษีเงินได้ให้ได้รับยกเว้นไม่ต้องนำเงินได้พึงประเมินจากการขายอสังหาริมทรัพย์ดังกล่าวมารวมคำนวณเพื่อเสียภาษีเงินได้ตามมาตรา 48 (1) และ (2) แห่งประมวลรัษฎากร ทั้งนี้ เฉพาะกรณีที่ผู้มีเงินได้ดังกล่าวไม่ขอรับเงินภาษีที่ถูกหักไว้นั้นคืนหรือไม่ขอเครดิตเงินภาษีที่ถูกหักไว้นั้นไม่ว่าทั้งหมดหรือบางส่วน (1) การขายอสังหาริมทรัพย์ที่ไม่เข้าลักษณะตามมาตรา 4 (1) (2) (3) หรือ (4) แห่ง พ.ร.ฎ. (ฉ. 342) ที่ได้กระทำภายในห้าปี นับแต่วันที่ได้มาซึ่งอสังหาริมทรัพย์นั้น (2) การขายอสังหาริมทรัพย์ที่ใช้เป็นสถานที่อยู่อาศัยอันเป็นแหล่งสำคัญที่ผู้ขายมีชื่ออยู่ในทะเบียนบ้านตามกฎหมายว่าด้วยการทะเบียนราษฎรเป็นเวลาน้อยกว่าหนึ่งปี นับแต่วันที่ได้มาซึ่งอสังหาริมทรัพย์นั้น เช่นนี้ ผู้มีเงินได้มีสิทธิเลือกเสียภาษีเงินได้บุคคลธรรมดา เท่าที่ถูกหักไว้ ณ ทีจ่าย ตามมาตรา 50 (5) แห่งประมวลรัษฎากร

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ |