Facebook อ.สุเทพ พงษ์พิทักษ์

บริษัทมีขาดทุนสะสมจำนวนมาก และต้องการลดทุน ลดสำรองตามกฏหมาย

| เรื่อง | บริษัทมีขาดทุนสะสมจำนวนมาก และต้องการลดทุน ลดสำรองตามกฏหมาย |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 07/11/2022 - วันที่ตอบ 04/12/2022 |

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล |

| ข้อกฎหมาย | มาตรา 65 ตรี (12) แห่งประมวลรัษฎากร |

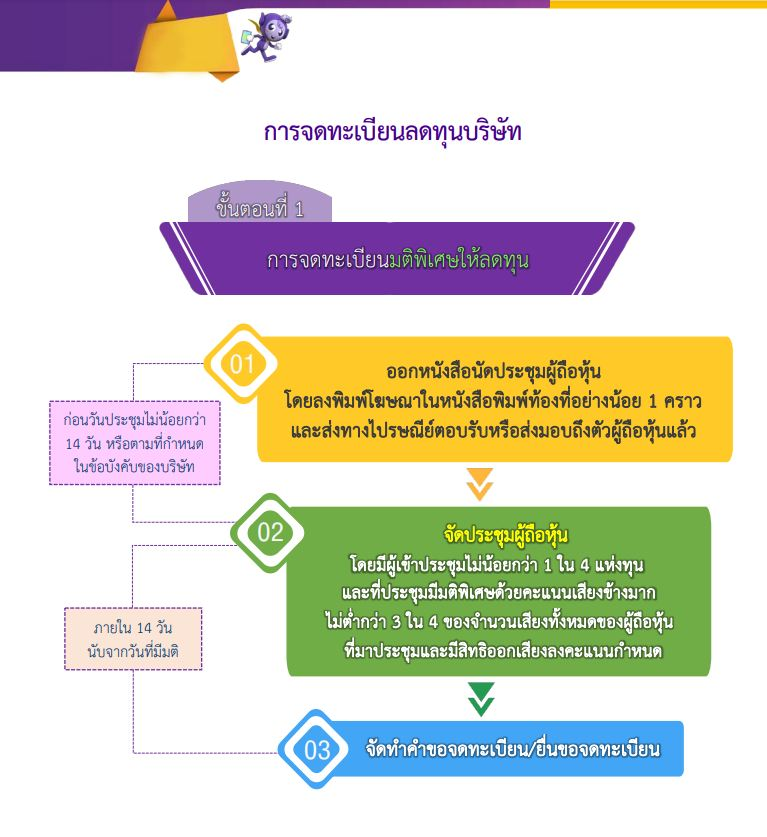

| ปุจฉา | ขอเรียนสอบถามอาจารย์ ดังนี้ ครับ 1. กรณีบริษัทจำกัด มีสถานะขาดทุนสะสม กิจการได้ดำเนินการจดทะเบียนลดทุนบริษัทจำกัด โดยบริษัทจำกัดมีทุนที่เรียกชำระแล้ว หุ้นสามัญ (300,000 หุ้น มูลค่าหุ้นละ 100 บาท) มูลค่าเท่ากับ 30,000,000 บาท บริษัทจำกัดได้มีมติที่ประชุมของบริษัท จดทะเบียนลดทุนบริษัทลงให้เหลือมูลค่าเท่ากับ 1 ใน 4 ของทุนทั้งหมด คือ ลดลงเหลือ เท่ากับ 7,500,000 บาท (หนังสือรับรอง ลงวันที่ 25 พฤษภาคม พ.ศ. 2565) และต่อมา บริษัทจำกัดได้มีมติที่ประชุมของบริษัท จดทะเบียนลดทุนบริษัท อีกครั้งหนึ่ง ให้ลดทุนบริษัทคงเหลือเท่ากับ 3,000,000 บาท (หนังสือรับรอง ลงวันที่ 29 มิถุนายน พ.ศ. 2565) กรณีจดทะเบียนลดทุนบริษัทจำกัด ทั้งสองครั้งนี้ บริษัทสามารถกระทำได้หรือไม่ครับ 2. ต่อจากข้อที่ 1 จากนั้นบริษัทฯ ได้บันทึกล้างสำรองตามกฎหมาย ของบริษัทฯ ออกทั้งหมด เพื่อล้างผลขาดทุนสะสมในส่วนที่ยังเหลืออยู่จากการลดทุนตามข้อที่ 1 เพื่อให้บริษัทฯ ไม่มีสภานะขาดทุนสะสม กรณีบันทึกล้างสำรองตามกฎหมายของบริษัทออกทั้งหมด บริษัทฯ สามารถกระทำได้หรือไม่ครับ |

| วิสัชนา | 1. บริษัทฯ จัดตั้งขึ้นตามกฎหมายไทยมีหน้าที่ต้องเสียภาษีเงินได้นิติบุคคลจากกำไรสุทธิตามมาตรา 65 แห่งประมวลรัษฎากร ซึ่งเป็นกำไรทางภาษีอากรก่อนการจัดสรรเงินสำรองและจ่ายเงินปันผล ดังนั้นเงินสำรองที่จัดสรรไว้ตามกฎหมายหรือเงินสำรองทั่วไปส่วนที่เกินสำรองตามกฎหมาย จึงเป็นส่วนหนึ่งของกำไรสุทธิที่ได้เสียภาษีเงินได้นิติบุคคลไปแล้ว 2. การที่บริษัทฯ ขออนุมัติจากผู้ถือหุ้นให้โอนเงินสำรองทั่วไปดังกล่าวมาหักผลขาดทุนสะสมคงเหลือจะนำเงินสำรองทั่วไปมาหักผลขาดทุนสะสมคงเหลือจำนวน 900 ล้านบาท ทำให้มีกำไร 100 ล้านบาท จึงเป็นเพียงกำไรทางบัญชีเท่านั้น ส่วนในทางภาษีอากร บริษัทฯ ยังคงมีผลขาดทุนสะสมจำนวน 900 ล้านบาทเช่นเดิม ดังนั้น ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล บริษัทฯ จึงมีสิทธินำผลขาดทุนสะสม จำนวน 900 ล้านบาท มาหักออกจากกำไรสุทธิที่เกิดขึ้นในรอบระยะเวลาบัญชีปี 2542 และปีต่อ ๆ ไปได้ แต่ไม่เกิน 5 ปีตามมาตรา 65 ตรี (12) แห่งประมวลรัษฎากร (หนังสือกรมสรรพากรเลขที่ : กค 0811/30022 ลงวันที่ 5 มกราคม พ.ศ. 2543) ต่อข้อถาม ขอเรียนว่า 1. กรณีตามข้อเท็จจริง บริษัทฯ มีสถานะขาดทุนสะสม กิจการได้ดำเนินการจดทะเบียนลดทุนบริษัทจำกัด โดยบริษัทฯ มีทุนที่เรียกชำระแล้ว หุ้นสามัญ (300,000 หุ้น มูลค่าหุ้นละ 100 บาท) มูลค่าเท่ากับ 30,000,000 บาท บริษัทฯ ได้มีมติที่ประชุมผู้ถือหุ้นของบริษัท จดทะเบียนลดทุนบริษัทลงให้เหลือมูลค่าเท่ากับ 1 ใน 4 ของทุนทั้งหมด คือ ลดลงเหลือ เท่ากับ 7,500,000 บาท (หนังสือรับรอง ลงวันที่ 25 พฤษภาคม พ.ศ. 2565) และต่อมา บริษัทฯ ได้มีมติที่ประชุมของบริษัทฯ จดทะเบียนลดทุนบริษัทฯ อีกครั้งหนึ่ง ให้ลดทุนบริษัทฯ คงเหลือเท่ากับ 3,000,000 บาท (หนังสือรับรอง ลงวันที่ 29 มิถุนายน พ.ศ. 2565) กรณีจดทะเบียนลดทุนบริษัทจำกัด ทั้งสองครั้งนี้ บริษัทฯ สามารถกระทำได้ https://www.facebook.com/permalink.php?story_fbid=pfbid0pThbBtP7RW5sAwNzu85YZ7eGVVPxWRz4fP1RLv1cpjJE2uKQ6E5cgHci2oGX9pAjl&id=100084023149553 2. ต่อจากข้อที่ 1 จากนั้นบริษัทฯ ได้บันทึกล้างสำรองตามกฎหมาย ของบริษัทฯ ออกทั้งหมด เพื่อล้างผลขาดทุนสะสมในส่วนที่ยังเหลืออยู่จากการลดทุนตามข้อที่ 1 เพื่อให้บริษัทฯ ไม่มีสภานะขาดทุนสะสม กรณีบันทึกล้างสำรองตามกฎหมาย ของบริษัท ออกทั้งหมด บริษัทฯ สามารถกระทำได้ และควรกระทำก่อนการลดทุนตามข้อ 1 ข้างต้น บริษัทฯ พึงต้องได้มติที่ประชุมผู้ถือหุ้นของบริษัท อนุมัติให้นำสำรองตามกฎหมายไปหักออกจากผลขาดทุนสุทธิ ก่อนที่จะจดทะเบียนลดทุน ทั้งนี้ ในการคำนวณกำไรสุทธิเพื่อเสียภาษีเงินได้นิติบุคคล บริษัทฯ มีสิทธินำผลขาดทุนสะสมทางภาษีอากรก่อนหักด้วยสำรองตามกฎกมาย และล้างด้วยทุนที่จดทะเบียนลดทุน มาหักออกจากกำไรสุทธิที่เกิดขึ้นในรอบระยะเวลาบัญชีปี 2542 และปีต่อ ๆ ไปได้ แต่ไม่เกิน 5 ปีตามมาตรา 65 ตรี (12) แห่งประมวลรัษฎากร

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |