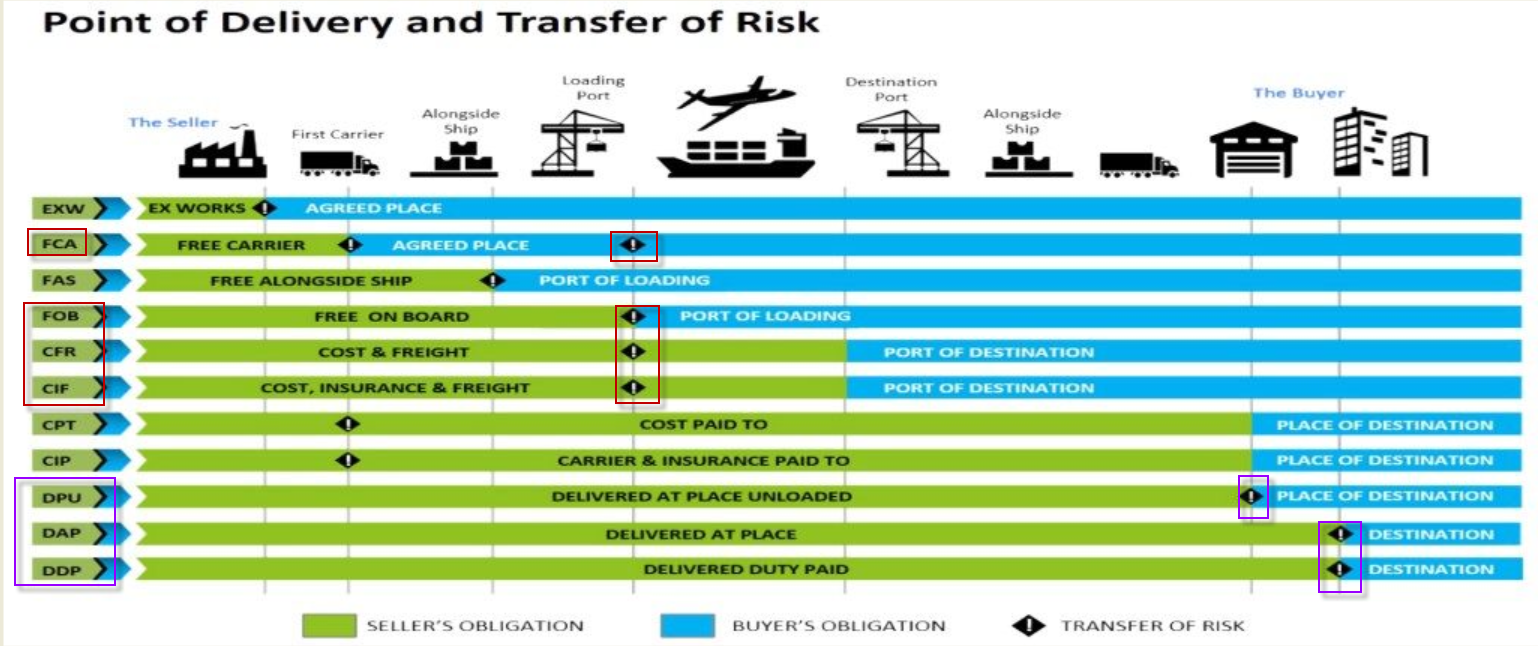

1.ตามมาตรา 78 (4)(ก) แห่งประมวลรัษฎากร กำหนดให้ความรับผิดในการเสียภาษีมูลค่าเพิ่มที่เกิดจากการขายสินค้าโดยส่งออกในกรณีที่ไม่ต้องเสียอากรขาออกหรือได้รับยกเว้นอากรขาออกแล้วแต่กรณี เกิดขึ้นในวันที่มีการออกใบขนสินค้าขาออกตามกฎหมายว่าด้วยศุลกากร ดังนี้ “มาตรา 78 ภายใต้บังคับมาตรา 78/3 ความรับผิดในการเสียภาษีมูลค่าเพิ่มที่เกิดจากการขายสินค้า ให้เป็นไปตามหลักเกณฑ์ดังต่อไปนี้ (4) การขายสินค้าโดยส่งออกให้ความรับผิดเกิดขึ้นดังต่อไปนี้ (ก) การส่งออกนอกจากที่ระบุใน (ข) หรือ (ค) ให้ความรับผิดเกิดขึ้นเมื่อชำระอากรขาออก วางหลักประกันอากรขาออก หรือจัดให้มีผู้ค้ำประกันอากรขาออก เว้นแต่ในกรณีที่ไม่ต้องเสียอากรขาออกหรือได้รับยกเว้นอากรขาออกแล้วแต่กรณีก็ให้ถือว่าความรับผิดเกิดขึ้นในวันที่มีการออกใบขนสินค้าขาออกตามกฎหมายว่าด้วยศุลกากร (ข) การส่งออกในกรณีที่นำสินค้าเข้าไปในเขตปลอดอากรตามมาตรา 77/1 (14)(ก) ให้ความรับผิดเกิดขึ้นในวันที่นำสินค้าในราชอาณาจักรเข้าไปในเขตดังกล่าว (ค) การส่งออกซึ่งสินค้าที่อยู่ในคลังสินค้าทัณฑ์บนตามกฎหมายว่าด้วยศุลกากร ให้ความรับผิดเกิดขึ้นพร้อมกับความรับผิดตามกฎหมายว่าด้วยศุลกากร”

2.ตามมาตรา 79/1 (1) แห่งประมวลรัษฎากร ได้กำหนดฐานภาษีสำหรับการขายสินค้าโดยการส่งออก ได้แก่ มูลค่าของสินค้าส่งออกโดยให้ใช้ราคา เอฟ.โอ.บี. ของสินค้าซึ่งได้แก่ ราคาสินค้า ณ ด่านศุลกากรส่งออกโดยไม่รวมค่าประกันภัยและค่าขนส่งจากด่านศุลกากรส่งออกไปต่างประเทศ ดังนี้ “มาตรา 79/1 ฐานภาษีสำหรับการขายสินค้าหรือการให้บริการในกิจการเฉพาะอย่าง ให้เป็นไปตามหลักเกณฑ์ดังต่อไปนี้ (1) ฐานภาษีสำหรับการขายสินค้าโดยการส่งออก ได้แก่ มูลค่าของสินค้าส่งออกโดยให้ใช้ราคา เอฟ.โอ.บี. ของสินค้าบวกด้วยภาษีสรรพสามิตตามที่กำหนดในมาตรา 77/1 (19) และภาษีและค่าธรรมเนียมอื่นตามที่จะได้กำหนดโดยพระราชกฤษฎีกาแต่ทั้งนี้ไม่ให้รวมอากรขาออก ราคา เอฟ.โอ.บี. ได้แก่ ราคาสินค้า ณ ด่านศุลกากรส่งออกโดยไม่รวมค่าประกันภัยและค่าขนส่งจากด่านศุลกากรส่งออกไปต่างประเทศ”

3. ตามคำสั่งกรมสรรพากรที่ ป.132/2548เรื่อง การคำนวณเงินตราต่างประเทศเป็นเงินตราไทยตามมาตรา 9 มาตรา 65 ทวิ (5) มาตรา 65 ทวิ และมาตรา 79/4 แห่งประมวลรัษฎากร ลงวันที่ 28 กันยายน พ.ศ. 2548 “ข้อ 3 กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลได้รับมาหรือจ่ายไปซึ่งเงินตรา ทรัพย์สิน หรือหนี้สิน ซึ่งมีค่าหรือราคาเป็นเงินตราต่างประเทศในระหว่างรอบระยะเวลาบัญชี ให้บริษัทหรือห้างหุ้นส่วนนิติบุคคลดังกล่าวคำนวณค่าหรือราคาของเงินตรา ทรัพย์สิน หรือหนี้สินเป็นเงินตราไทยตามราคาตลาดในวันที่รับมาหรือจ่ายไปนั้น ทั้งนี้ ตามมาตรา 65 ทวิ (5) วรรคสอง แห่งประมวลรัษฎากร ราคาตลาดตามวรรคหนึ่ง กรณีการบันทึกบัญชี ณ วันที่เกิดรายการทรัพย์สิน หรือหนี้สินหมายถึง (1) อัตราแลกเปลี่ยนเงินตราของธนาคารพาณิชย์ที่ตั้งขึ้นตามกฎหมายว่าด้วยการธนาคารพาณิชย์ที่ได้ประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในแต่ละวัน (อัตราซื้อหรืออัตราขาย)หรือ (2) อัตราแลกเปลี่ยนเงินตราตามอัตราอ้างอิงประจำวันที่ธนาคารแห่งประเทศไทยประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในแต่ละวัน (อัตราซื้อถัวเฉลี่ยหรืออัตราขายถัวเฉลี่ย) ราคาตลาดตามวรรคหนึ่ง กรณีการได้รับเงินหรือจ่ายเงินเป็นเงินตราต่างประเทศ หมายถึง อัตราแลกเปลี่ยนที่เป็นจริงในทางปฏิบัติจากการนำเงินสกุลบาทไปแลกเป็นเงินสกุลต่างประเทศ หรือเกิดจากการนำเงินสกุลต่างประเทศไปแลกเป็นเงินสกุลบาท” ตัวอย่าง (2) บริษัท ข จำกัด ประกอบกิจการขายเครื่องใช้ไฟฟ้า ได้ขายเครื่องใช้ไฟฟ้าให้แก่บริษัทในต่างประเทศ โดยตกลงราคาสินค้าเป็นหน่วยเงินตราต่างประเทศ บริษัท ข จำกัดดำเนินการส่งออกสินค้าและบันทึกบัญชีในวันจันทร์ที่ 14 มีนาคม 2548 บริษัท ข จำกัด มีสิทธิใช้อัตราแลกเปลี่ยนในการบันทึกบัญชีเพื่อเสียภาษีเงินได้นิติบุคคลดังนี้ (2/1) ใช้อัตราแลกเปลี่ยนเงินตรา (อัตราซื้อ) ของธนาคารพาณิชย์ที่ตั้งขึ้นตามกฎหมายว่าด้วยการธนาคารพาณิชย์ที่ได้ประกาศไว้ในการคำนวณเงินตราต่างประเทศเป็นเงินตราไทยในวันจันทร์ที่ 14 มีนาคม 2548 หรือ (2/2) ใช้อัตราแลกเปลี่ยนเงินตราตามอัตราอ้างอิงประจำวัน (อัตราซื้อถัวเฉลี่ยซึ่งจะเป็น SIGHT หรือ T/T ก็ได้) ที่ธนาคารแห่งประเทศไทยประกาศไว้ ณ วันจันทร์ที่ 14 มีนาคม 2548 ซึ่งเป็นอัตราแลกเปลี่ยนถัวเฉลี่ยของเงินสกุลต่าง ๆ ณ สิ้นวันทำการประจำวันศุกร์ที่ 11 มีนาคม 2548 เนื่องจากวันเสาร์ที่ 12 และวันอาทิตย์ที่ 13 มีนาคม 2548 เป็นวันหยุดราชการ”

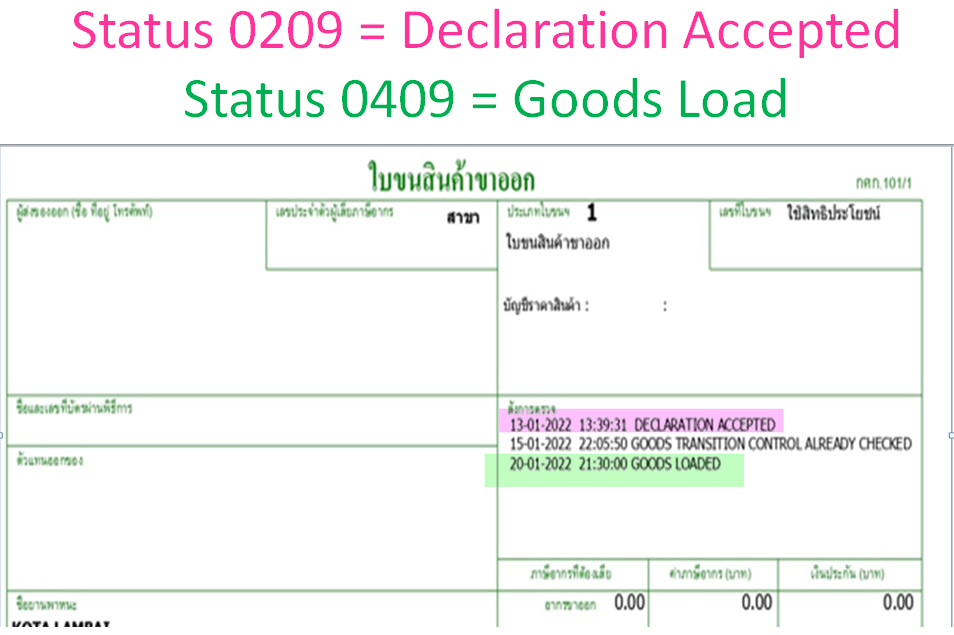

ต่อข้อถาม ขอเรียนว่า กรณีบริษัทฯ ส่งออกสินค้าไปต่างประเทศ ได้ยื่นแบบ ภ.พ.30 แสดงภาษีขายอัตรา 0% ในแบบ ภ.พ.30 โดยใช้อัตราแลกเปลี่ยนของธนาคารพาณิชย์ ตามวันที่ในใบขนขาออก status 0409 นั้น ต่อไปให้ใช้วันที่ในใบขนสินค้าขาออก Status 0209 ซึ่งได้แก่ วันที่มีการออกใบขนสินค้าขาออกตามกฎหมายว่าด้วยศุลกากร ให้ถูกต้อง เนื่องจากภาษีมูลค่าเพิ่มในกรณีเป็นอัตรา 0% บริษัทฯ จึงไม่ต้องรับผิดเสียเบี้ยปรับ ตามมาตรา 89 แห่งประมวลรัษฎากร แต่อย่างใด

ขอขอบคุณข้อมูลจากFB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตามFB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์ |