Case study

พนักงานสำรองจ่ายแทนบริษัทไปก่อน แล้วมาเบิกเงินทีหลัง

| เรื่อง | พนักงานสำรองจ่ายแทนบริษัทไปก่อน แล้วมาเบิกเงินทีหลัง | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 12/01/2025 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | บริษัทรับเหมางานก่อสร้าง บริษัทจ้างบุคคลภายนอกเป็นผู้ทำทั้งหมด แล้วแต่ว่างานส่วนใดจะให้ใครทำ ซึ่งทางวิศวะทีอยู่หน้างาน(เป็นพนักงานของบริษัท) จะเป็นผู้ตัดสินใจในการว่าจ้างผู้รับเหมาที่เป็นบุคคลธรรมดา โดยสำรองจ่ายเงินไปก่อน เเละมาเบิกบริษัทภายหลัง คำถาม บริษัทฯ จะต้องมีเอกสารอะไรมาประกอบอีกไหมสำหรับการจ่ายเงินดังกล่าว เพื่อให้สามารถรับรู้เป็นค่าใช้จ่ายทางภาษีได้ เเละ ผู้ที่จ่ายเงินแทนบริษัทไปก่อนจะถูกประเมินว่าเงินดังกล่าวเป็นรายได้ของพนักงานหรือไม่ เเละมีข้อควรระวังอะไรเพิ่มเติมหรือไม่คะ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำตอบ | ตอบ การบันทึกบัญชีให้เป็นค่าใช้จ่ายทางภาษี บริษัทจะต้องมีหลักฐาน พิสูจน์ กรณีตามโจทย์คือ พนักงานมีการสำรองจ่ายค่าจ้างให้กับผู้รับจ้าง (บุคคลธรรมดา) เป็นประจำนั้น บริษัทฯ ต้องมีหลักฐานที่พิสูจน์ได้ว่าพนักงานปฏิบัติดังกล่าว เป็นการดำเนินการโดยสุจริตในการดำเนินธุรกิจรับเหมาก่อสร้างโดยทั่วไป เช่น 1) รายงานการขออนุมัติจัดจ้างผู้รับเหมา หรือผู้รับจ้าง (บุคคลธรรมดา) ตามหน้าที่งานหรือแผนโครงการ และให้ผู้มีอำนาจของบริษัทฯ ลงนามอนุมัติให้มีการจัดจ้างนั้น หากเป็นรายการที่มีจำนวนเงินมาก ตามหลักการควบคุมภายในที่ดี 2) แต่หากเป็นรายการที่มีจำนวนเงินไม่มาก ให้บริษัทฯ จัดทำระเบียบการจ่ายเงินทดรองจ่าย การขอเบิกเงินคืนภายหลังว่าต้องมีเอกสารใดบ้าง จัดทำเป็นแบบฟอร์มประจำเพื่อให้พนักงานทุกคนที่สำรองจ่ายไปปฏิบัติในรูปแบบเดียวกัน และต้องได้รับการลงนามอนุมัติโดยผู้มีอำนาจในบริษัทฯ เช่นเดียวกันกับข้อ 1)

เเนะนำเพิ่มว่าถ้าเป็นไปได้ควรจัดทำรายงานเพิ่มเติม เพื่อพิสูจน์ ตัวอย่างรายงานสรุปคำนวณรายได้ และ ต้นทุนต่อโปรเจคก่อสร้าง โดยระบุให้เห็นยอดที่ตั้งประมาณการ และยอดที่จ่ายจริง

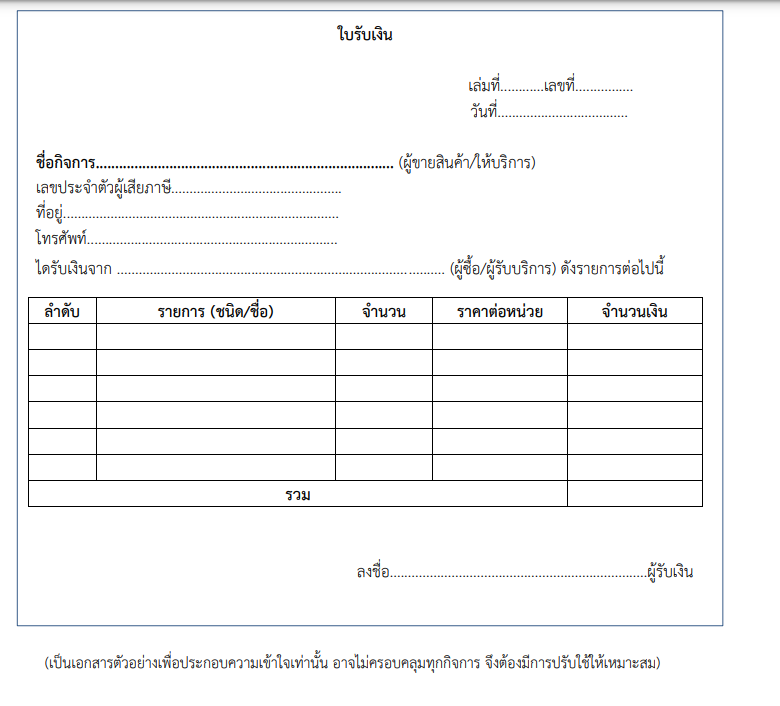

บริษัทต้องมีเอกสารประกอบการจ่ายเงิน ให้ครบถ้วน เช่น มีหลักฐานการโอนเงินให้กับผู้รับจ้างมาแนบตอนเบิกเงินคืนจากบริษัทพร้อมใบสำคัญรับเงิน และสำเนาบัตรประชาชน ที่ลงลายมือชื่อผู้รับเงินแ เเละควรให้ ผู้รับจ้างลงนามในเอกสารที่ระบุจำนวนเงิน(ใบเสร็จรับเงิน) ให้ชัดเจนด้วยนะคะ

วิศวะที่จ่ายเงินแทนไม่ถูกประเมินเป็นรายได้ของตนนั้น >> แนะนำดังนี้

ตัวอย่างเอกสารการเบิกคืนเงินทดลองจ่าย สำรองจ่ายโดย นาย.................(วิศวะ) อนุมัติโดย .................(ผู้มีอำนาจ)

หมายเหตุ ชุดเอกสารประกอบด้วย

https://www.rd.go.th/fileadmin/download/15277290359.pdf |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||