FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ

ปี 2566 TAS 8 มีอะไรเปลี่ยนไปบ้าง

| เรื่อง | ปี 2566 TAS 8 มีอะไรเปลี่ยนไปบ้าง |

| แหล่งที่มา | FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ |

| วันที่ | |

| ประเภทภาษี | |

| ข้อกฎหมาย | |

| คำถาม | ปี 2566 TAS 8 มีอะไรเปลี่ยนไปบ้าง |

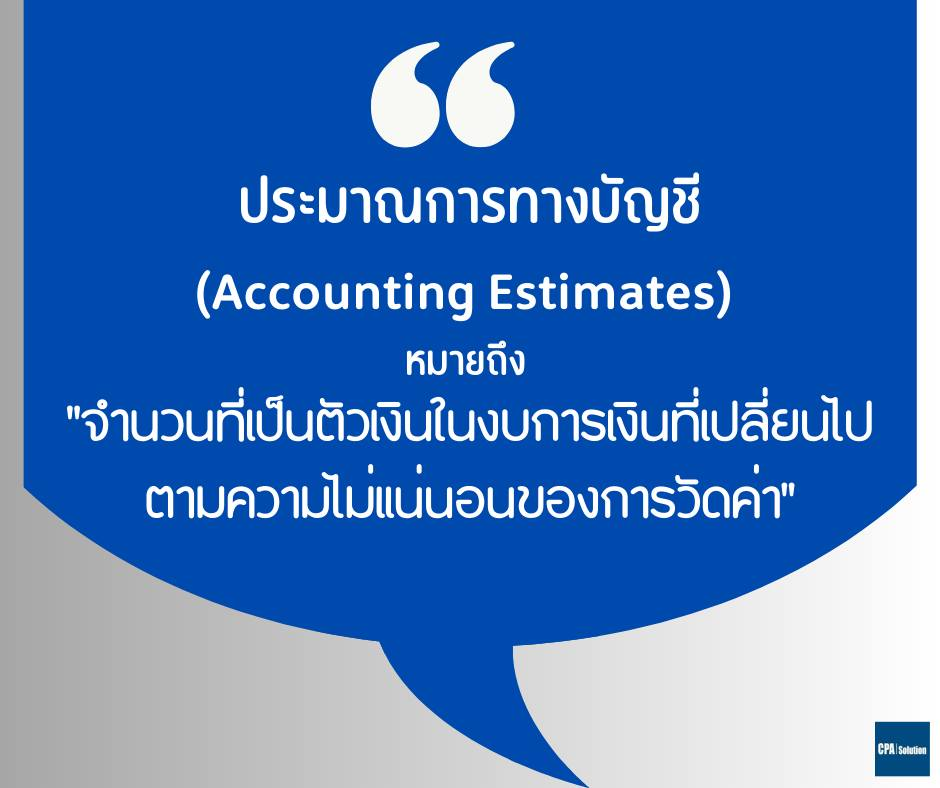

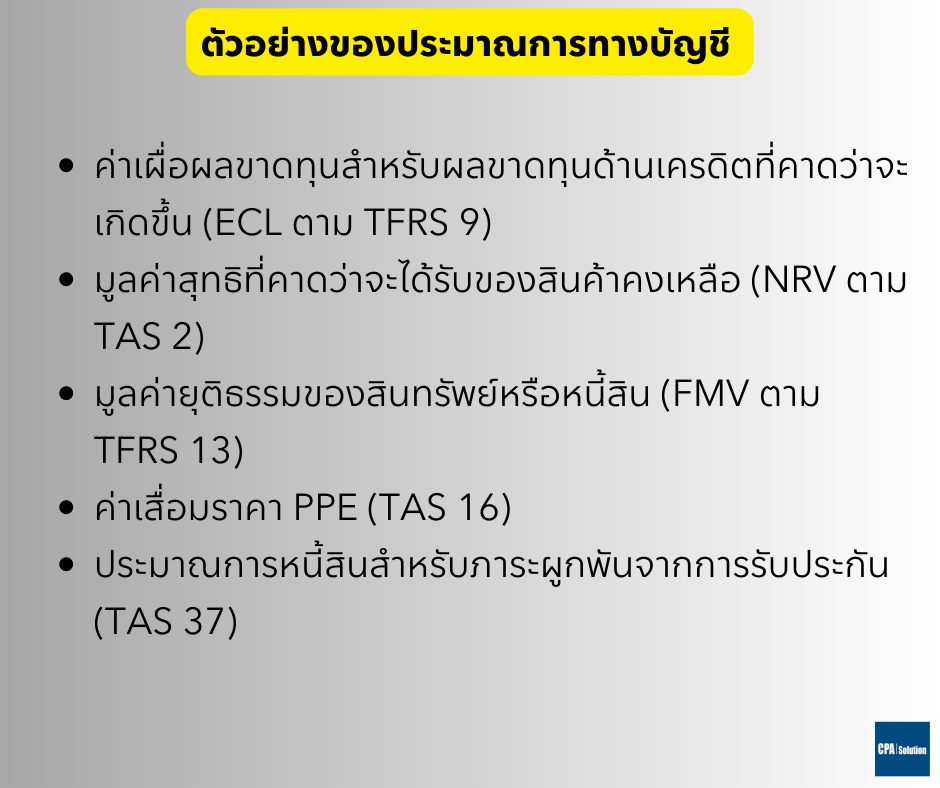

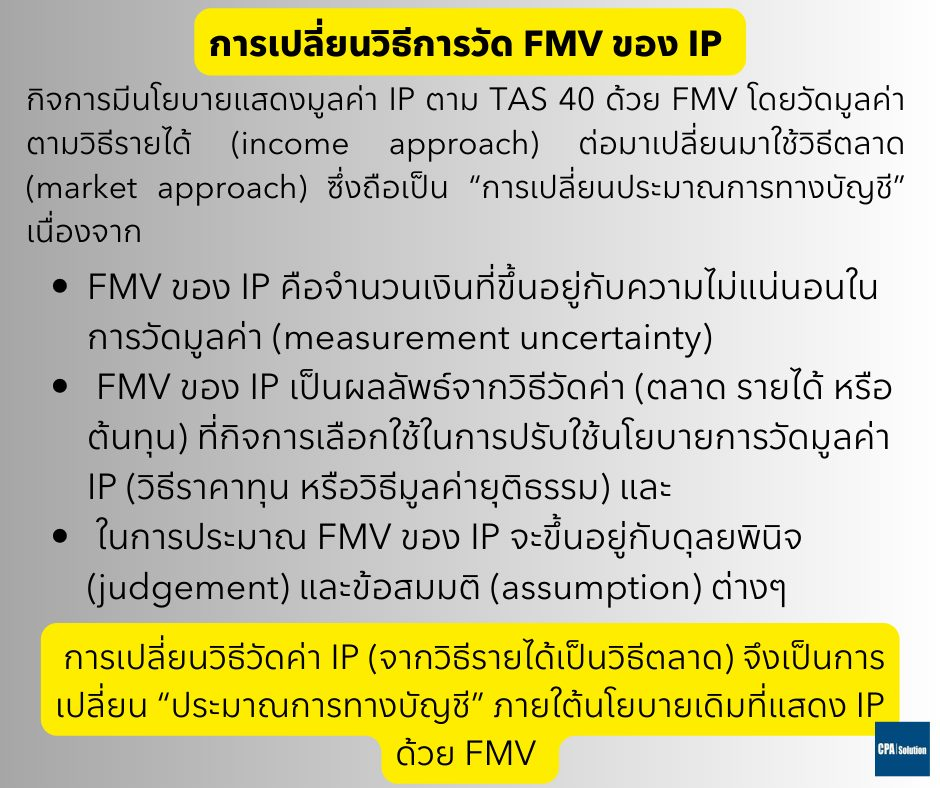

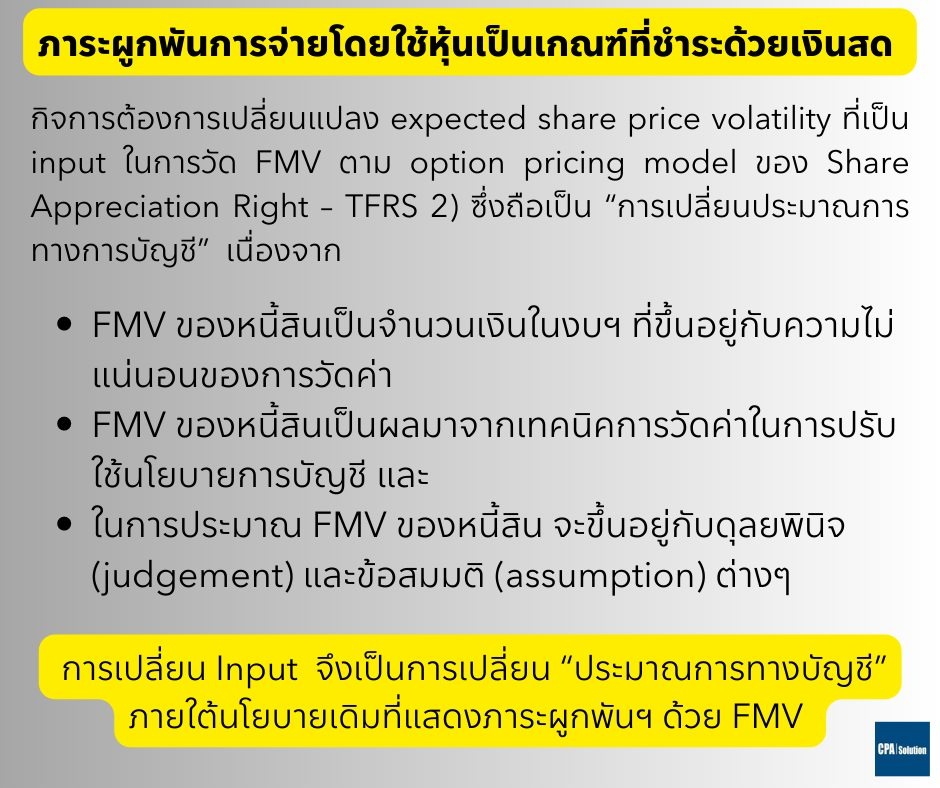

| คำตอบ | การเปลี่ยนแปลงหลักๆ ของ TAS 8 คือ การแก้ไขคำนิยามของประมาณการทางบัญชี และอธิบายเพิ่มเติมเพื่อช่วยจำแนกความแตกต่างของการเปลี่ยนแปลงประมาณการทางบัญชีออกจากการเปลี่ยนแปลงนโยบายการบัญชี โดยที่: “ประมาณการทางบัญชี หมายถึง จำนวนที่เป็นตัวเงินในงบการเงินที่เปลี่ยนไป ตามความไม่แน่นอนของการวัดค่า” และเพื่อเคลียร์ประเด็นความต่างระหว่างนโยบายการบัญชี กับประมาณการทางบัญชี TAS8.32 ได้อธิบายไว้ว่า “นโยบายการบัญชีอาจกำหนดให้กิจการวัดค่ารายการในงบการเงินภายใต้ความไม่แน่นอนของการวัดค่า (measurement uncertainty) ซึ่งต้องใช้วิจารณญาณ หรือข้อสมมติที่อิงกับข้อมูลที่น่าเชื่อถือล่าสุดมีอยู่ โดยที่คำว่า "ประมาณการ" ถูกใช้อย่างแพร่หลายในการบัญชี และอาจอยู่นอกเหนือประมาณการทางบัญชี โดย TAS 8 ฉบับแก้ไขได้ชี้แจงว่าในบางครั้งประมาณการอาจหมายถึง “ข้อมูลที่ใช้ในการจัดทำประมาณการทางบัญชี” ในหลายๆ กรณี การแยกความแตกต่างระหว่างการเปลี่ยนแปลงนโยบายฯ กับการเปลี่ยนแปลงประมาณการฯ ถือเป็นเรื่องยาก TAS8 จึงได้อธิบายเพิ่มเติมว่า (หากไม่ใช่การแก้ไขข้อผิดพลาดงวดก่อน) การเปลี่ยนแปลงข้อมูลนำเข้า (input) อันเป็นผลจากการได้รับข้อมูลใหม่ๆ หรือมีพัฒนาการใหม่ๆ ที่ทำให้วิธีในการวัดค่าแม่นยำขึ้นจะถือเป็นการเปลี่ยนประมาณการทางการบัญชี ซึ่งตัวอย่างของประมาณการทางบัญชี ให้รวมถึง • ค่าเผื่อผลขาดทุนสำหรับผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL ตาม TFRS 9) • มูลค่าสุทธิที่คาดว่าจะได้รับของสินค้าคงเหลือ (NRV ตาม TAS 2) • มูลค่ายุติธรรมของสินทรัพย์หรือหนี้สิน (FMV ตาม TFRS 13) • ค่าเสื่อมราคา PPE (TAS 16) • ประมาณการหนี้สินสำหรับภาระผูกพันจากการรับประกัน (TAS 37) โดยจากเอกสารเผยแพร่ของ EY ได้ให้ตัวอย่างที่ทำให้เข้าใจการเปลี่ยนแปลงประมาณการทางการบัญชีได้ดีขึ้น ดังนี้ ------------------------- ตัวอย่าง #1 การเปลี่ยนวิธีการวัด FMV ของ IP กิจการใช้วิธีมูลค่ายุติธรรมในการแสดงมูลค่าอสังหาริมทรัพย์เพื่อการลงทุน (IP ตาม TAS 40) ตามวิธีรายได้ (income approach) แต่ต่อมามีการเปลี่ยนมาใช้วิธีตลาด (market approach) ซึ่งการเปลี่ยนแปลงครั้งนี้ถือเป็น “การเปลี่ยนประมาณการทางบัญชี” เนื่องจาก • FMV ของ IP คือจำนวนเงินที่ขึ้นอยู่กับความไม่แน่นอนในการวัดมูลค่า (measurement uncertainty) • FMV ของ IP เป็นผลลัพธ์จากการใช้วิธีวัดค่า (วิธีตลาด วิธีรายได้ หรือวิธีต้นทุน) ที่กิจการเลือกใช้ในการปรับใช้นโยบายการบัญชีการวัดมูลค่าของ IP ตาม TAS 40 (วิธีราคาทุน หรือวิธีมูลค่ายุติธรรม) และ • ในการประมาณ FMV ของ IP จะขึ้นอยู่กับการใช้ดุลยพินิจ (judgement) และข้อสมมติ (assumption) ต่างๆ ด้วยเหตุนี้ การเปลี่ยนวิธีวัดค่า IP จากวิธีรายได้เป็นวิธีตลาด ถือเป็นการเปลี่ยน “ประมาณการทางบัญชี” ภายใต้นโยบายการบัญชีการวัดมูลค่า IP ด้วยมูลค่ายุติธรรม ซึ่งเป็นนโยบายเดิมไม่ได้เปลี่ยนแปลงแต่อย่างใด ------------------------- ตัวอย่าง #2 ภาระผูกพันการจ่ายโดยใช้หุ้นเป็นเกณฑ์ที่ชำระด้วยเงินสด กิจการต้องการเปลี่ยนแปลงระดับความผันผวนของราคาหุ้น (expected share price volatility) ที่เป็น input ในการวัดมูลค่ายุติธรรมตาม option pricing model ของสิทธิในราคาหุ้นที่เพิ่มขึ้นที่ออกให้กับพนักงาน (share appreciation right – TFRS 2) ซึ่งถือเป็น “การเปลี่ยนประมาณการทางการบัญชี” เนื่องจาก • FMV ของหนี้สินถือเป็นจำนวนเงินในงบฯ ที่ขึ้นอยู่กับความไม่แน่นอนของการวัดค่า • FMV ของหนี้สินเป็นผลมาจากเทคนิคการวัดค่าในการปรับใช้นโยบายการบัญชี และ • ในการประมาณ FMV ของหนี้สิน จะขึ้นอยู่กับการใช้ดุลยพินิจ (judgement) และข้อสมมติ (assumption) ต่างๆ การเปลี่ยนแปลง Input ที่ใช้ในการวัดมูลค่ายุติธรรมของหนี้สิน จึงถือเป็นการเปลี่ยนแปลงประมาณการทางบัญชี เนื่องจากกิจการไม่ได้เปลี่ยนแปลงนโยบายการบัญชีการวัดมูลค่าหนี้สินด้วย FMV ที่เลือกใช้แต่อย่างใด เครดิตข้อมูลดีๆ จากเอกสารเผยแพร่ของ EY ครับ https://assets.ey.com/.../ey-devel-186-ias-8-amends-feb... TFRS ซับซ้อนขึ้นเรื่อยๆ และคณะกำหนด IFRS ท่านขยันมาก มีอะไรออกมาใหม่ๆ ตลอดเวลา เพื่อลดความเสี่ยง ขอเรียนแนะนำพี่น้องที่กำลังสอบ CPA ให้ทุ่มเทสอบ AC1 – AC2 ให้ผ่านให้เร็วที่สุดนะครับ แล้วถ้าพี่น้องจะเตรียมสอบ AC1-AC2 รอบ 3/66 ก็ inbox มาได้เลยนะครับ เรามีทั้งคอร์สสด และออนไลน์ที่เนื้อหาครอบคลุมขอบเขตการสอบแทบทั้งหมด และกว่า 85% ของ CPA หน้าใหม่รอบ 1/66 เลือกเตรียมตัวกับเรา inbox หรือ lineID: @cpasolution หรือ www.cpasolution.net ขอบคุณมากๆ ครับ

มาทำให้เป็นเรื่องง่ายด้วยบริการของ Tax-EZ สนใจสมัครสมาชิกเพื่อรับสิทธิพิเศษ คลิกที่นี่ ติดตามข่าวสารของ Tax-EZ ได้ทาง Website : tax-ez.info , Facebook Page : Tax-EZ ติดตาม FB เพจที่ให้ความรู้ทางด้านบัญชีกับ FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ คลิ๊ก ขอขอบคุณข้อมูลจาก FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ ที่อนุญาตให้นำความรู้ดีๆ มาแบ่งปันใน Website Tax-EZ ค่ะ |