Facebook อ.สุเทพ พงษ์พิทักษ์

การยกเว้นภาษีธุรกิจเฉพาะจากการจ่าย Front end Fee ให้เเก่บริษัทในเครือเดียวกัน

| เรื่อง | การยกเว้นภาษีธุรกิจเฉพาะจากการจ่าย Front end Fee ให้เเก่บริษัทในเครือเดียวกัน |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 13/01/2022 - วันที่ตอบ 09/04/2022 |

| ประเภทภาษี | ภาษีธุรกิจเฉพาะ |

| ข้อกฎหมาย | ข้อหารือเลขที่ กค 0702/1833 ลงวันที่ 2 มีนาคม พ.ศ. 2561 (เลขตู้: 81/40589), มาตรา 40 (4)(ก), มาตรา 91/2 (5) แห่งประมวลรัษฎากร มาตรา 3 (32) แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 240) พ.ศ. 2534 |

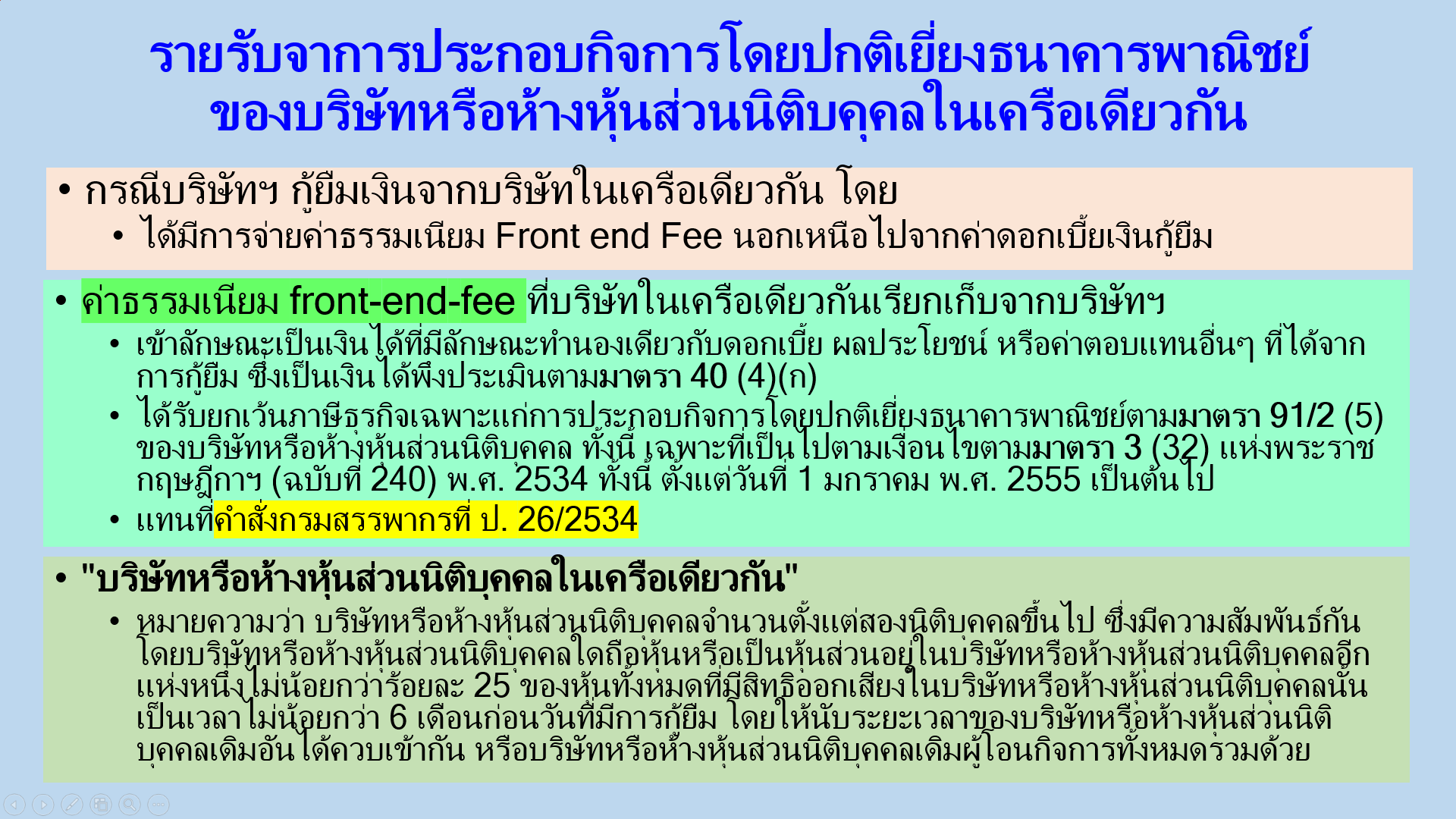

| ปุจฉา | สอบถามเกี่ยวกับการจ่าย Front end Fee ให้บริษัทในเครือจะได้รับยกเว้น SBT ไหมค่ะ |

| วิสัชนา | กรณีบริษัทฯ กู้ยืมเงินจากบริษัทในเครือเดียวกัน โดยบริษัทฯ ได้มีการจ่ายค่าธรรมเนียม Front end Fee นอกเหนือไปจากค่าดอกเบี้ยเงินกู้ยืม นั้น 1. ตามแนวทางปฏิบัติของกรมสรรพากรตามหนังสือตอบข้อหารือเลขที่ กค 0702/1833 ลงวันที่ 2 มีนาคม พ.ศ. 2561 (เลขตู้: 81/40589) กำหนดให้ถือว่า ค่าธรรมเนียม front-end-fee ที่ธนาคารฯ เรียกเก็บจากบริษัทฯ เข้าลักษณะเป็นเงินได้ที่มีลักษณะทำนองเดียวกับดอกเบี้ย ผลประโยชน์ หรือค่าตอบแทนอื่นๆ ที่ได้จากการกู้ยืม ซึ่งเป็นเงินได้พึงประเมินตามมาตรา 40 (4)(ก) แห่งประมวลรัษฎากร 2. ตามมาตรา 3 (32) แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นภาษีธุรกิจเฉพาะ (ฉบับที่ 240) พ.ศ. 2534 แก้ไขเพิ่มเติมโดยพระราชกฤษฎีกาฯ (ฉบับที่ 571) พ.ศ. 2556 ใช้บังคับ 24 ธันวาคม พ.ศ. 2556 เป็นต้นไป กำหนดให้ยกเว้นภาษีธุรกิจเฉพาะแก่การประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์ตามมาตรา 91/2 (5) แห่งประมวลรัษฎากรของบริษัทหรือห้างหุ้นส่วนนิติบุคคล ดังนี้ "มาตรา 3 ให้ยกเว้นภาษีธุรกิจเฉพาะสำหรับกิจการดังต่อไปนี้ (32) กิจการโดยปกติเยี่ยงธนาคารพาณิชย์ตามมาตรา 91/2 (5) แห่งประมวลรัษฎากรของบริษัทหรือห้างหุ้นส่วนนิติบุคคล ซึ่งมิได้ประกอบกิจการตามมาตรา 91/2 (1) (2) และ (3) แห่งประมวลรัษฎากร สำหรับดอกเบี้ยที่ได้รับ เฉพาะกรณีดังต่อไปนี้ (ก) บริษัทหรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกันให้กู้ยืมเงินกันเอง "บริษัทหรือห้างหุ้นส่วนนิติบุคคลในเครือเดียวกัน" หมายความว่า บริษัทหรือห้างหุ้นส่วนนิติบุคคลจำนวนตั้งแต่สองนิติบุคคลขึ้นไป ซึ่งมีความสัมพันธ์กันโดยบริษัทหรือห้างหุ้นส่วนนิติบุคคลใดถือหุ้นหรือเป็นหุ้นส่วนอยู่ในบริษัทหรือห้างหุ้นส่วนนิติบุคคลอีกแห่งหนึ่งไม่น้อยกว่าร้อยละยี่สิบห้าของหุ้นทั้งหมดที่มีสิทธิออกเสียงในบริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น เป็นเวลาไม่น้อยกว่าหกเดือนก่อนวันที่มีการกู้ยืม โดยให้นับระยะเวลาของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเดิมอันได้ควบเข้ากัน หรือบริษัทหรือห้างหุ้นส่วนนิติบุคคลเดิมผู้โอนกิจการทั้งหมดรวมด้วย (ข) บริษัทหรือห้างหุ้นส่วนนิติบุคคลฝากเงินไว้กับสถาบันการเงินหรือซื้อตั๋วเงินที่ออกโดยสถาบันการเงินตามกฎหมายว่าด้วยธุรกิจสถาบันการเงิน โดยได้รับดอกเบี้ยตามอัตราปกติ ทั้งนี้ ตั้งแต่วันที่ 1 มกราคม พ.ศ. 2555 เป็นต้นไป" ดังนั้น กรณีบริษัทในเครือเดียวกัน ได้รับค่าธรรมเนียม Front end Fee นอกเหนือไปจากค่าดอกเบี้ยเงินกู้ยืม จากบริษัทฯ ย่อมได้รับยกเว้นภาษีธุรกิจเฉพาะแก่การประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์ตามมาตรา 91/2 (5) แห่งประมวลรัษฎากรของบริษัทหรือห้างหุ้นส่วนนิติบุคคล ทั้งนี้ เฉพาะที่เป็นไปตามเงื่อนไขตามมาตรา 3 (32) แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 240) พ.ศ. 2534 ดังกล่าวข้างต้น

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |