Case study

ค่าตั๋วเครื่องบิน และค่าประกันภัยการเดินทาง

| เรื่อง | ค่าตั๋วเครื่องบิน และค่าประกันภัยการเดินทาง | |||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||

| วันที่ | 05/07/2025 | |||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้นิติบุคคล | |||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||

| คำถาม | บริษัทขายสินค้าให้กับลูกค้าที่อยู่ต่างจังหวัด เเละให้พนักงานไปส่งสินค้าเอง โดย บริษัทจ่ายค่าตั๋วเครื่องบิน และค่าประกันภัยที่บริษัทจ่ายให้กับพนักงาน ตั๋วเครื่องบินและประกันภัยที่จ่ายให้พนักงานออกบิลในนามบริษัท ประกันภัยชื่อผู้เอาประกันเป็นชื่อพนักงานค่ะ คำถามคือ 1. ทั้งสองรายการสามารถนำเป็นค่าใช้จ่ายของบริษัทได้หรือไม่ 2. ภาษีซื้อของทั้งสองรายการสามารถขอคืนภาษีซื้อได้หรือไม่ 3. มีภาษีอะไรที่เกี่ยวข้องบ้าง 4. ข้อเสนอแนะอื่นๆ ถ้ามี |

|||||||||||||||||||||||

| คำตอบ | ตอบ 1 ค่าตั๋วเครื่องบิน และค่าประกันภัยที่บริษัทจ่ายให้กับพนักงาน สามารถนำเป็นค่าใช้จ่ายทางภาษีได้ เนื่องจากเป็นรายจ่ายที่เกี่ยวข้องกับกิจการ ไม่ใช่รายจ่ายที่เข้าลักษณะเป็นรายจ่ายส่วนตัว และ เป็นไปเพื่อประโยชน์แก่กิจการ จึงไม่ถือเป็นรายจ่ายต้องห้าม ตามมาตรา 65 ตรี(3)(13) แห่งประมวลรัษฎากร

ตอบ 2 ภาษีมูลค่าเพิ่ม(ภาษีซื้อ) เมื่อบริษัทสามารถรับรู้ ค่าตั๋วเครื่องบิน และค่าประกันภัยที่บริษัทจ่ายให้กับพนักงาน เป็นค่าใช้จ่ายทางภาษีได้ ภาษีซื้อของรายจ่ายที่เกี่ยวข้องกับกิจการก็จะสามารถนำมาขอคืน (นำไปหักกับภาษีขาย) เนื่องจากเป็น ภาษีซื้อที่เกี่ยวข้องโดยตรงกับการประกอบกิจการ ไม่เข้าลักษณะตามมาตรา 82/3 แห่งประมวลรัษฎากร

ตอบ 3 ภาษีเงินได้หัก ณ ที่จ่าย ตาม คำสั่งกรมสรรพากรที่ ท.ป.4/2528

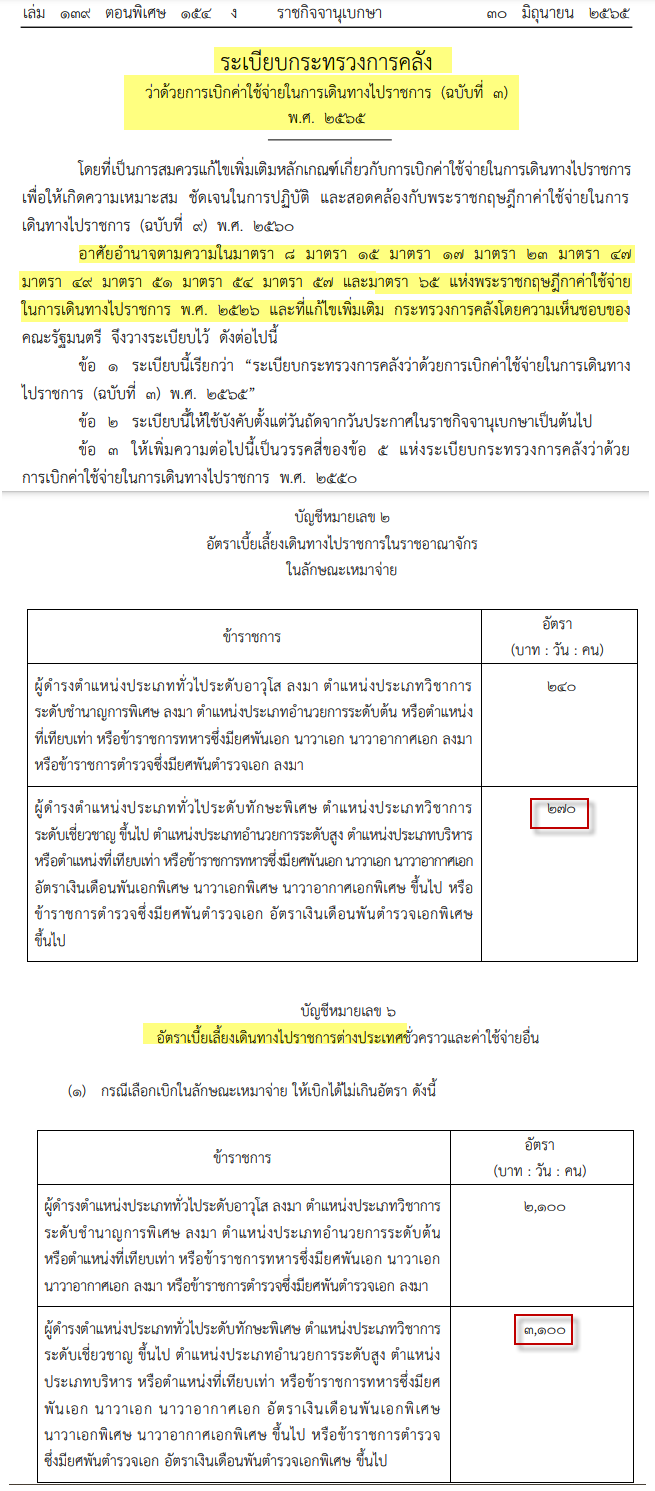

ภาษีเงินได้บุคคลธรรมดา รายจ่ายค่าเดินทาง ส่วนเพิ่ม(ถ้ามี) เช่น ค่ารถ Taxi ค่าที่พัก ค่าอาหาร ฯลฯ ซึ่งเป็นรายจ่ายที่จ่ายให้พนักงานนั้น แบ่งเป็น 2 แบบ คือ 1. ถ้าพนักงาน มีหลักฐานใบเสร็จรับเงิน สามารถพิสูจน์ได้ ว่าจ่ายไปทั้งหมดเพื่อการนั้น ไม่ต้องถือเป็นเงินได้พนักงาน เนื่องจากได้รับยกเว้นตามมาตรา 42 (1) แห่งประมวลรัษฎากร 2. ถ้าพนักงาน ไม่มีหลักฐานใบเสร็จรับเงิน ไม่สามารถพิสูจน์ได้ ว่าจ่ายไปทั้งหมดเพื่อการนั้น ถ้าจ่ายไม่เกิน อัตราที่รัฐบาลกำหนดไว้โดยพระราชกฤษฎีกาว่าด้วยอัตราค่าพาหนะและเบี้ยเลี้ยงเดินทาง ไม่ต้องถือเป็นเงินได้พนักงาน เนื่องจากได้รับยกเว้นตามมาตรา 42 (2) แห่งประมวลรัษฎากร และ คำสั่งกรมสรรพากรที่ ป. 59/2538 ( อัตรา ณ ปัจจุบัน : ในประเทศ 270 บาท ต่อวัน) แต่ถ้าจ่ายเกิน ในส่วนที่เกิน จะต้องถือเป็นเงินได้ของพนักงาน

อ้างอิง ระเบียบกระทรวงการคลัง ว่าด้วยการเลิกค่าใช้จ่ายเดินทางไปราชการ (ฉบับที่ 3) พ.ศ. 2565

ตอบ 4 บริษัทควรจัดทำเอกสารให้ผู้มีอำนาจอนุมัติ ให้พนักงานเดินทางไปส่งสินค้าเอง ระบุรายละเอียด สินค้า ลูกค้า สถานที่ รวมทั้ง การประมาณการ รายจ่าย การเดินทาง เช่น ค่าตั๋วเครื่องบิน ค่าประกัน หรือ รายจ่ายอื่น(ถ้ามี) เช่น ค่าเดินทางอื่น ค่าที่พัก ค่าเบี้ยเลี้ยง ค่าอาหาร เป็นต้น ตัวอย่างเอกสารรายงานการประชุมเดินทาง บริษัท [ชื่อบริษัท]เอกสารขออนุมัติเดินทางไปส่งมอบสินค้าเลขที่เอกสาร: [______________] วันที่: [__/__/____] เรื่อง: ขออนุมัติพนักงานเดินทางไปส่งสินค้า ณ สถานที่ของลูกค้า พร้อมประมาณการค่าใช้จ่ายเรียน: [กรรมการผู้จัดการ/ผู้จัดการทั่วไป/ผู้มีอำนาจอนุมัติ] ด้วยบริษัทมีความจำเป็นต้องส่งมอบสินค้าให้แก่ลูกค้า และเห็นควรมอบหมายให้พนักงานเดินทางไปส่งมอบสินค้า ณ สถานที่ของลูกค้า เพื่อให้เกิดความถูกต้อง ครบถ้วน และตรวจรับสินค้าได้อย่างเรียบร้อย จึงใคร่ขออนุมัติรายละเอียดดังนี้ 1. รายละเอียดสินค้าและลูกค้า- ชื่อลูกค้า: ____________________________ - ชื่อ-นามสกุล: ____________________________ - เส้นทาง: จาก [จังหวัด/สำนักงานใหญ่] → [ปลายทาง] 4. ประมาณการค่าใช้จ่าย

5. หมายเหตุเพิ่มเติม (ถ้ามี):[_____________________________________] ลงชื่อผู้ขออนุมัติลงชื่อ: ______________________ ความเห็นของผู้อนุมัติ☐ อนุมัติ |

|||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||