Facebook อ.สุเทพ พงษ์พิทักษ์

บุคคลธรรมดาประกอบกิจการรับจำนำทะเบียนรถ

| เรื่อง | บุคคลธรรมดาประกอบกิจการรับจำนำทะเบียนรถ |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 22/04/2022 - วันที่ตอบ 23/04/2022 |

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีธุรกิจเฉพาะ |

| ข้อกฎหมาย | มาตรา 40 (4)(ก), มาตรา 40 (8), มาตรา 91/2 (5) แห่งประมวลรัษฎากร |

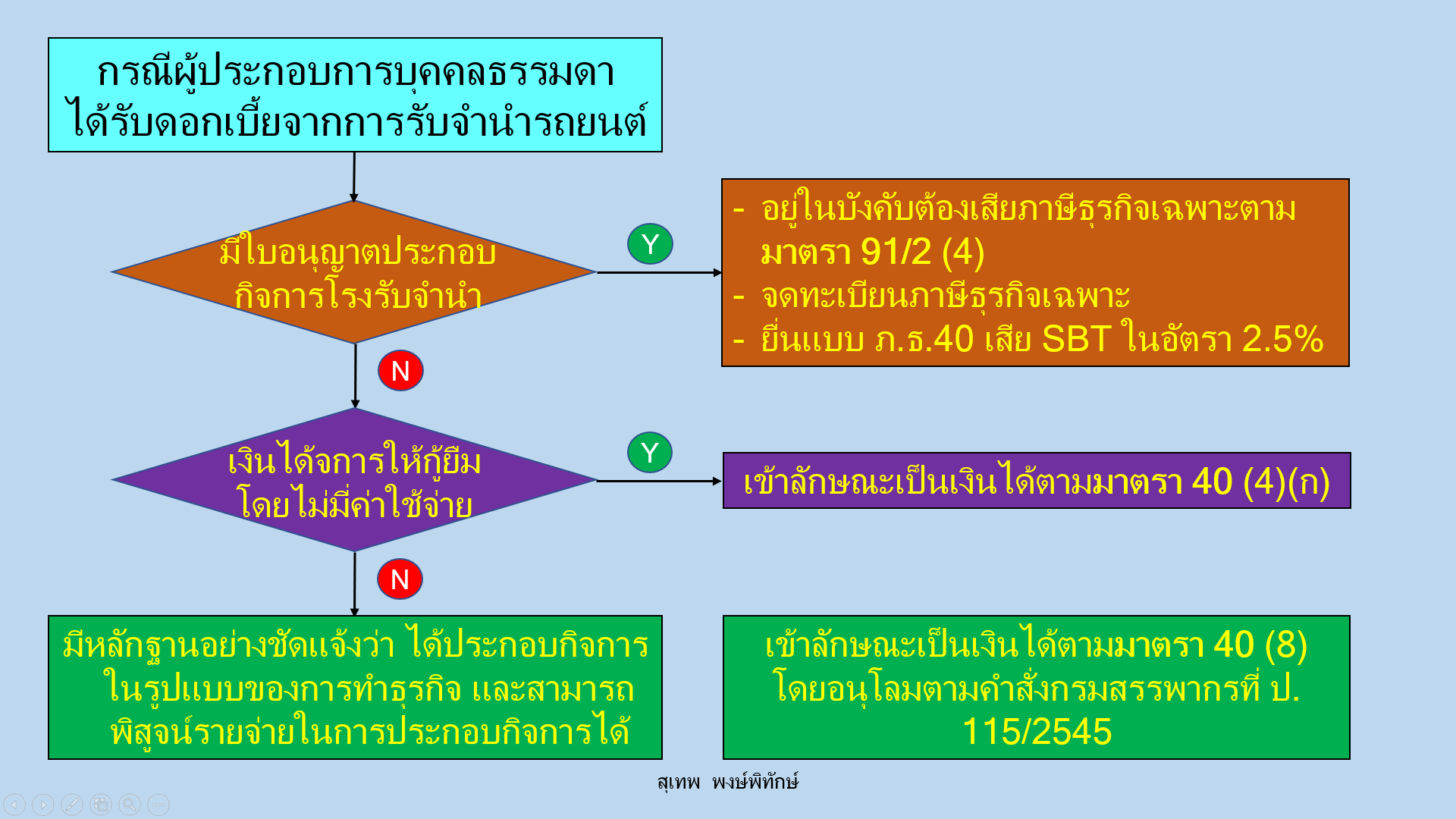

| ปุจฉา | ผมรบกวนคำถามเกี่ยวกับการเสียภาษีของบุคคลธรรมดา ประกอบกิจการรับจำนำทะเบียนรถ รายรับที่ผู้ประกอบการที่ประกอบการในนามบุคคลธรรมดาได้รับ ถือเป็นเงินได้ประเภทใด ดังนี้ 1. ถือเป็นการให้กู้ยืมเงิน เป็นเงินได้มาตรา 40 (4)(ก) ดอกเบี้ย และต้องเสียภาษีธุรกิจเฉพาะในอัตราร้อยละ 3 หรือ 2. ถือเป็นการประกิจการโรงรับจำนำ เป็นเงินได้ตามมาตรา 40 (4)(ก) ดอกเบี้ยจากโรงรับจำนำ เสียภาษีธุรกิจเฉพาะร้อยละ 2.5 3. มาตรา 40 (8) เงินได้อื่น และไม่ต้องเสียภาษีธุรกิจเฉพาะหรือ 4. มาตรา 40 (8) เงินได้อื่น เสียภาษีธุกิจเฉพาะจากดอกเบี้ยร้อยละ 3 5. มาตรา 40 (8) เงินได้จากการรับสินไถ่สังหาริมทรัพย์ (ขายฝาก) เบื้องต้นผมมีความเห็นว่า ถือเป็นการให้กู้ยืมเงินได้รับดอกเบี้ยต้องเสียภาษีธุรกิจเฉพาะ เข้าข่ายการประกอบกิจการเยี่ยงธนาคารส่วนภาษีเงินได้หากไม่มีการจ้างพนักงานถือเป็นเงินได้ตามมาตรา 40 (4)(ก) ไม่สามารถหักค่าใช้จ่ายได้ แต่มีปัญหาว่าหากผู้ประกอบการที่มีการจ้างพนักงานจะให้ถือเป็นเงินได้มาตรา 40 (8) ได้หรือไม่ |

| วิสัชนา | สำนักมาตรฐานการกำกับและตรวจสอบภาษี กรมสรรพากรได้จัดทำคู่มือการเสียภาษีอากรจากการประกอบกิจการรับจำนำทอง ซึ่งนำมาปรับใช้ก้บการจำนำรถยนต์ รถจักรยานยนต์ได้ดังนี้ • ความหมาย “จำนำ” จำนำ คือ การที่ผู้จำนำได้ส่งมอบสังหาริมทรัพย์ให้ผู้รับจำนำ เพื่อเป็นประกันการชำระหนี้ (ประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 747) “ผู้รับจํานํา ต้องได้รับใบอนุญาตตั้งโรงรับจํานําตาม พ.ร.บ. โรงรับจํานํา พ.ศ. 2505 !!!” (มาตรา 4 และมาตรา 8 แห่ง พ.ร.บ.โรงรับจำนำ พ.ศ. 2505) • การบันทึกบัญชี ดอกเบี้ยรับ เมื่อผู้จำนำจ่ายคืนเงินต้นพร้อมดอกเบี้ย เมื่อไถ่ทองคืน หรือต่อดอก ดอกเบี้ยค้างรับ (รับรู้รายไดต้ามเกณฑ์สิทธิ์) รายได้จากการขายทองที่หลุดจำนำ • ภาษีธุรกิจเฉพาะ ต้องจดทะเบียนและเสียภาษีธุรกิจเฉพาะจากรายรับ >> ดอกเบี้ย ค่าธรรมเนียม >> เงิน ทรัพย์สิน ค่าตอบแทน ที่ได้รับจากการขายของหลุดจำนำ “ผู้ประกอบกิจการที่เสียภาษีธุรกิจเฉพาะในอัตราร้อยละ 2.75 จะต้องเป็นโรงรับจํานําที่ได้รับอนุญาตตาม พ.ร.บ. โรงรับจํานํา พ.ศ. 2505” • กรณีเป็นบุคคลธรรมดา ต้องเสียภาษีเงินได้บุคคลธรรมดา ต้องจดทะเบียนภาษีธุรกิจเฉพาะ และเสียภาษีธุรกิจเฉพาะ • รายได้ที่ต้องเสียภาษีเงินได้นิติบุคคล รายได้ดอกเบี้ยรับ หรือดอกเบี้ยค้างรับ (ถ้ามี) รายได้จากการขายทองที่หลุดจำนำ ต้องนำรายได้มารวมคำนวณกำไรสุทธิเพื่อเสียภาษี เงินได้นิติบุคคล ตามมาตรา 65 แห่งประมวลรัษฎากร ต่อข้อถาม ขอเรียนว่า ตามมาตรา 4 และมาตรา 8 แห่ง พ.ร.บ. โรงรับจำนำ พ.ศ. 2505 ประกอบกับมาตรา 747 แห่งประมวลกฎหมายแพ่งและพาณิชย์ การประกอบกิจการโรงรับจำนำต้องได้รับใบอนุญาตตั้งโรงรับจํานํา และผู้จำนำต้องส่งมอบสังหาริมทรัพย์ให้ผู้รับจำนำ เพื่อเป็นประกันการชำระหนี้ ดังนั้น คำว่า “จำนำรถยนต์” ที่ไม่มีการส่งมอบรถยนต์หรือกุญแจรถยนต์ให้ผู้ประกอบการ “รับจำนำ” จึงไม่เข้าลักษณะเป็นการประกอบการรับโรงจำนำ หากแต่เข้าลักษณะเป็นการให้กู้ยืมเงิน โดยได้รับดอกเบี้ย อันเป็นการประกอบกิจการโดยปกติเยี่ยงธนาคารพาณิชย์ ที่อยู่ในบังคับต้องเสียภาษีธุรกิจเฉพาะ ตามมาตรา 91/2 (5) แห่งประมวลรัษฎากร กรณีภาษีเงินได้บุคคลธรรมดา เงินได้ดอกเบี้ยที่ได้รับเข้าลักษณะเป็นเงินได้ตามมาตรา 40 (4)(ก) แห่งประมวลรัษฎากร ที่ผู้มีเงินได้ไม่สามารถหักค่าใช้จ่ายได้ แต่หากผู้มีเงินได้มีหลักฐานในการประกอบกิจการให้เห็นได้อย่างชัดแจ้งว่า ได้ประกอบกิจการในรูปแบบของการทำธุรกิจและสามารถพิสูจน์รายจ่ายในการประกอบกิจการได้ ซึ่งต้องมีลักษณะการประกอบกิจการดังนี้ ก็ย่อมอนุโลมให้ถือเป็นเงินได้ตามมาตรา 40 (8) แห่งประมวลรัษฎากรได้ (1) ได้จดทะเบียนภาษีธุรกิจเฉพาะเป็นผู้ประกอบกิจการจดทะเบียน (เว้นแต่ไม่เข้าลักษณะที่ต้องจดทะเบียนภาษีธุรกิจเฉพาะตามมาตรา 91/13 (2) แห่งประมวลรัษฎากร) และ (2) ได้จัดตั้งเป็นสำนักงานในการประกอบกิจการ โดยมีอาคารสำนักงานเป็นกรรมสิทธิ์ของตนเอง หรือเช่าจากบุคคลอื่น โดยมีหลักฐาน เช่น หลักฐานการได้มาซึ่งกรรมสิทธิ์ สัญญาเช่าสำนักงาน และ (3) มีการลงทุนด้วยการจัดหาเครื่องมือเครื่องใช้ มีค่าใช้จ่ายสำนักงาน และ (4) มีการจ้างลูกจ้างหรือพนักงานในการประกอบกิจการ โดยมีหลักฐานตามสัญญาจ้างแรงงาน หลักฐานการจ่ายเงินเข้ากองทุนประกันสังคมตามกฎหมายว่าด้วยการประกันสังคม และหลักฐานการแสดงการหักภาษี ณ ที่จ่าย และนำส่ง ในกรณีการคำนวณภาษีหัก ณ ที่จ่าย ไม่มีภาษีที่ต้องหัก ณ ที่จ่ายและนำส่ง จะต้องมีหลักฐานเกี่ยวกับการยื่นรายการเกี่ยวกับค่าจ้างแรงงานตามแบบ ภ.ง.ด.1 ก. และ (5) มีค่าใช้จ่ายในการประกอบกิจการ เช่น ค่ารับรอง หรือค่าบริการเพื่อประโยชน์ในการติดต่องานกับลูกค้า

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |