Facebook อ.สุเทพ พงษ์พิทักษ์

บริษัททั่วไป ซื้อทองมาไว้เพื่อเก็งกำไรตอนขายต้องเสียภาษีมูลค่าเพิ่มอย่างไร

| เรื่อง | บริษัททั่วไป ซื้อทองมาไว้เพื่อเก็งกำไรตอนขายต้องเสียภาษีมูลค่าเพิ่มอย่างไร |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 03/03/2022 - วันที่ตอบ 24/04/2022 |

| ประเภทภาษี | ภาษีมูลค่าเพิ่ม |

| ข้อกฎหมาย | พระราชกฤษฎีกา ฯ (ฉบับที่ 311), ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40), (ฉบับที่ 117) |

| ปุจฉา | บริษัทฯ จดทะเบียนภาษีมูลค่าเพิ่ม แต่ไม่ได้จดทะเบียนค้าทอง ซื้อทองมาไว้เพื่อเก็งกำไรตอนขายต้องเสียภาษีมูลค่าเพิ่มอย่างไรคะ |

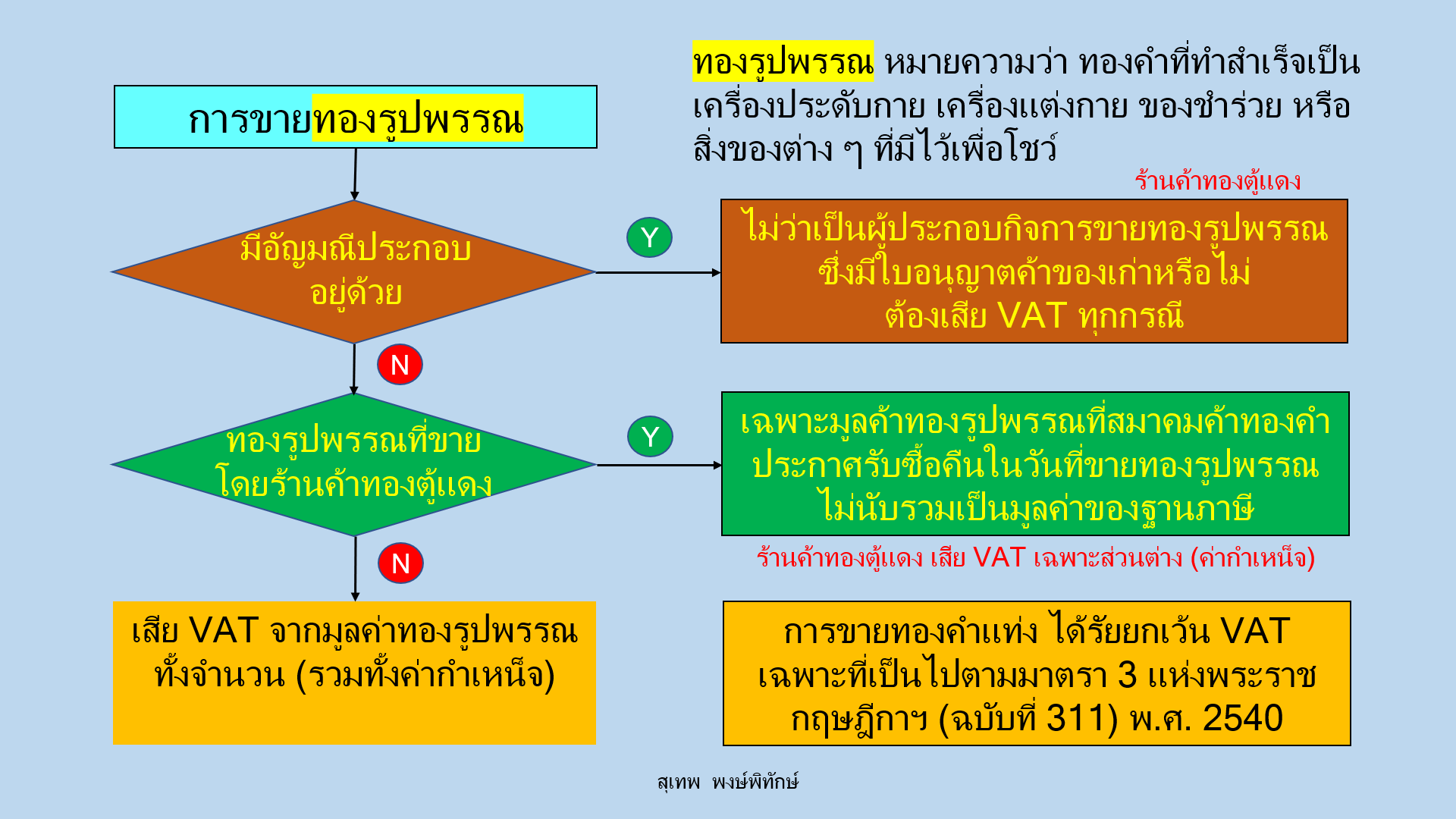

| วิสัชนา | 1. ตามความในมาตรา 3 ทวิ แห่งพระราชกฤษฎีกาออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นภาษีมูลค่าเพิ่ม (ฉบับที่ 311) พ.ศ. 2540 “มาตรา 3 ทวิ ให้ยกเว้นภาษีมูลค่าเพิ่มสำหรับการนำเข้าหรือการขายทองคำ ทองคำขาว ทองขาว เงิน และพาลาเดียมเฉพาะที่ยังมิได้ประกอบขึ้นเป็นทองรูปพรรณหรือของรูปพรรณของผู้ประกอบการจดทะเบียน ทั้งนี้ ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด” อธิบดีกรมสรรพากรอาศัยอำนาจตามมาตรา 3 ทวิ แห่งพระราชกฤษฎีกา ฯ (ฉบับที่ 311) พ.ศ. 2540 ออกประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขสำหรับการนำเข้าหรือการขายทองคำ เฉพาะที่ยังมิได้ประกอบขึ้นเป็นทองรูปพรรณหรือของรูปพรรณที่จะได้รับยกเว้น ลงวันที่ 11 สิงหาคม พ.ศ. 2543 ดังนี้ “ข้อ 1 ผู้ประกอบการจดทะเบียนซึ่งคำนวณเสียภาษีมูลค่าเพิ่ม ตามมาตรา 82/3 แห่งประมวลรัษฎากร ที่มีความประสงค์จะได้รับยกเว้นภาษีมูลค่าเพิ่มจากการ นำเข้าหรือการขายทองคำ เฉพาะที่ยังมิได้ประกอบขึ้นเป็นทองรูปพรรณหรือของรูปพรรณต้องแจ้งการประกอบกิจการค้าทองคำต่ออธิบดีกรมสรรพากรตามแบบแจ้งการประกอบกิจการค้าทองคำตามแบบที่แนบท้ายประกาศนี้ โดยยื่นผ่านสรรพากรพื้นที่ในเขตท้องที่ที่สถานประกอบการตั้งอยู่ กรณีผู้ประกอบการจดทะเบียนตามวรรคหนึ่ง มีสถานประกอบการหลายแห่ง ให้แจ้งการประกอบกิจการค้าทองคำเป็นรายสถานประกอบการ ทั้งนี้ ไม่ว่า ผู้ประกอบการจดทะเบียนดังกล่าวจะได้รับอนุมัติให้ยื่นแบบแสดงรายการภาษีและชำระภาษีรวมกันหรือไม่ก็ตาม โดยยื่นผ่านสรรพากรพื้นที่ในเขตท้องที่ที่สถานประกอบการที่เป็นสำนักงานใหญ่ตั้งอยู่ ข้อ 2 ผู้ประกอบการจดทะเบียนที่แจ้งความประสงค์ตามข้อ 1 จะต้องเป็นผู้นำเข้าหรือขายทองคำเฉพาะที่ยังมิได้ประกอบขึ้นเป็นทองรูปพรรณหรือของรูปพรรณโดยทองคำดังกล่าวต้องมีน้ำหนักเนื้อทองไม่น้อยกว่าร้อยละ 96.5...” 2. ตามมาตรา 79 (4) แห่งประมวลรัษฎากร ประกอบกับข้อ 2 (14) ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 40) ฯ ลงวันที่ 26 สิงหาคม พ.ศ. 2535 แก้ไขเพิ่มเติมโดยประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 117)ฯ ใช้บังคับ 1 ตุลาคม 2544 เป็นต้นไปกำหนดลักษณะ และเงื่อนไข ค่าตอบแทนที่ไม่ต้องนำมารวมคำนวณมูลค่าของฐานภาษี จากการขายทองรูปพรรณ ตามมาตรา 79 (4) แห่งประมวลรัษฎากร ดังนี้ "ข้อ 2 ค่าตอบแทนที่ได้รับหรือพึงได้รับจากการขายสินค้าหรือการให้บริการดังต่อไปนี้ ไม่ต้องนำมารวมคำนวณเป็นมูลค่าของฐานภาษี (14) มูลค่าของทองรูปพรรณที่ขายเป็นจำนวนเท่ากับราคาทองรูปพรรณที่สมาคมค้าทองคำประกาศรับซื้อคืนในวันที่ขายทองรูปพรรณ ทั้งนี้ เฉพาะผู้ประกอบการจดทะเบียนที่ประกอบกิจการขายทองรูปพรรณซึ่งมีใบอนุญาตค้าของเก่าตามกฎหมายว่าด้วยการค้าของเก่า ทองรูปพรรณตามวรรคหนึ่ง หมายความว่า ทองคำที่ทำสำเร็จเป็นเครื่องประดับกาย เครื่องแต่งกาย ของชำร่วย หรือสิ่งของต่าง ๆ ที่มีไว้เพื่อโชว์ ทั้งนี้ ต้องไม่มีอัญมณีประกอบอยู่ด้วย ทองรูปพรรณตามวรรคสอง หมายความรวมถึงนากที่สามารถคำนวณราคารับซื้อคืนได้ตามส่วนของราคาทองรูปพรรณที่สมาคมค้าทองคำประกาศรับซื้อคืน" ต่อข้อถาม ขอเรียนว่า กรณีบริษัทฯ เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม แต่ไม่ได้รับอนุญาตให้ค้าของเก่าตามกฎหมายว่าด้วยการค้าของเก่า และไม่มีคุณสมบัติที่จะได้รับยกเว้นภาษีมูลค่าเพิ่มสำหรับการขายทองคำ ตามมาตรา 3 ทวิ แห่งพระราชกฤษฎีกา ฯ (ฉบับที่ 311) พ.ศ. 2540 ออกประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขสำหรับการนำเข้าหรือการขายทองคำ เฉพาะที่ยังมิได้ประกอบขึ้นเป็นทองรูปพรรณหรือของรูปพรรณที่จะได้รับยกเว้น ลงวันที่ 11 สิงหาคม พ.ศ. 2543 ดังนั้น เมื่อบริษัทฯ ขายทองคำแท่ง หรือทองรูปพรรณ จึงต้องนำมูลค่าทองคำที่ขายมารวมคำนวณเป็นมูลค่าของฐานภาษีเพื่อเสียภาษีมูลค่าเพิ่มทั้งจำนวน ในอัตรา 7% เว้นแต่กรณีส่งออกที่ได้ดำเนินพิธีการทางศุลกากร จึงจะได้สิทธิเสียภาษีมูลค่าเพิ่มในอัตรา 0%

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |