ตามมาตรา 77/1 (10) (10/1) และ (10/2) แห่งประมวลรัษฎากร “มาตรา 77/1 ในหมวดนี้ เว้นแต่ข้อความจะแสดงให้เห็นเป็นอย่างอื่น (10) “บริการ” หมายความว่า การกระทำใด ๆ อันอาจหาประโยชน์อันมีมูลค่าซึ่งมิใช่เป็นการขายสินค้า และให้หมายความรวมถึงการใช้บริการของตนเอง ไม่ว่าประการใดๆ แต่ทั้งนี้ไม่รวมถึง (ก) การใช้บริการหรือการนำสินค้าไปใช้ เพื่อประกอบกิจการของตนเองโดยตรง ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกำหนด (ดู ประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 2) ประกอบ) (ข) การนำเงินไปหาประโยชน์โดยการฝากธนาคารหรือซื้อพันธบัตรหรือหลักทรัพย์ (ค) การกระทำตามที่อธิบดีกำหนดโดยอนุมัติรัฐมนตรี (10/1) “บริการทางอิเล็กทรอนิกส์” หมายความว่า บริการซึ่งรวมถึงทรัพย์สินที่ไม่มีรูปร่างที่ส่งมอบโดยผ่านทางเครือข่ายอินเทอร์เน็ตหรือเครือข่ายทางอิเล็กทรอนิกส์อื่นใด ซึ่งลักษณะของบริการเป็นไปโดยอัตโนมัติในสาระสำคัญ โดยบริการดังกล่าวไม่สามารถกระทำได้หากปราศจากเทคโนโลยีสารสนเทศ (10/2) “อิเล็กทรอนิกส์แพลตฟอร์ม” หมายความว่า ตลาด ช่องทาง หรือกระบวนการอื่นใดที่ผู้ให้บริการหลายรายใช้ในการให้บริการทางอิเล็กทรอนิกส์แก่ผู้รับบริการ” (ความตาม (10/1) และ (10/2) แก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 53) พ.ศ. 2564 ให้ใช้บังคับตั้งแต่วันที่ 1 กันยายน พ.ศ. 2564 เป็นต้นไป)

G Suite กับ Google Workspace ต่างกันอย่างไร เรารีแบรนด์ G Suite เป็น Google Workspace เพื่อประสบการณ์ในการใช้เครื่องมือสื่อสารและเครื่องมือในการทำงานร่วมกันที่สอดคล้องมากขึ้น รวมทั้งนำเสนอและสื่อวิสัยทัศน์ของผลิตภัณฑ์ได้ดียิ่งขึ้น Google Workspace (เดิมคือ G Suite) ประกอบด้วยอะไรบ้าง แพ็กเกจ Google Workspace ทั้งหมดจะมีอีเมลที่กำหนดเองให้ธุรกิจของคุณ รวมไปถึงเครื่องมือในการทำงานร่วมกันเช่นเดียวกับ G Suite เช่น Gmail, ปฏิทิน, Meet, Chat, ไดรฟ์, เอกสาร, ชีต, สไลด์, ฟอร์ม, Sites และอีกมากมาย หากต้องการรายละเอียดเพิ่มเติม โปรดไปที่หน้าแพ็กเกจและราคา แพ็กเกจ Google Workspace ใดเหมาะกับธุรกิจของฉัน เรามีแพ็กเกจให้เลือกหลากหลายซึ่งออกแบบมาเพื่อตอบสนองความต้องการทางธุรกิจที่ไม่เหมือนใครของคุณ หากต้องการดูตัวเลือกต่างๆ เพิ่มเติม ลองค้นหาแพ็กเกจที่ตอบโจทย์ธุรกิจของคุณในหน้าแพ็กเกจและราคา Business Standard ฿296 THB ฿370 ต่อผู้ใช้ต่อเดือน - อีเมลธุรกิจที่กำหนดเองและปลอดภัย - การประชุมทางวิดีโอที่บันทึกได้ + มีผู้เข้าร่วมได้ 150 คน - พื้นที่เก็บข้อมูลระบบคลาวด์ขนาด 2 TB ต่อผู้ใช้ - การควบคุมความปลอดภัยและการจัดการ - การสนับสนุนระดับมาตรฐาน (ชำระเงินเพื่ออัปเกรดเป็นการสนับสนุนขั้นสูง) Business Plus ฿555 THB ต่อผู้ใช้ต่อเดือน - อีเมลธุรกิจที่กำหนดเองและปลอดภัย + eDiscovery, การเก็บรักษาข้อมูล - การประชุมทางวิดีโอที่บันทึกได้ + มีผู้เข้าร่วมได้ 500 คน การติดตามการเข้าร่วม - พื้นที่เก็บข้อมูลระบบคลาวด์ขนาด 5 TB ต่อผู้ใช้ - การควบคุมความปลอดภัยและการจัดการที่เพิ่มประสิทธิภาพ รวมถึงห้องนิรภัยและการจัดการปลายทางขั้นสูง - การสนับสนุนระดับมาตรฐาน (ชำระเงินเพื่ออัปเกรดเป็นการสนับสนุนขั้นสูง) Enterprise ติดต่อฝ่ายขายเพื่อขอข้อมูลราคา ติดต่อฝ่ายขาย - อีเมลธุรกิจที่กำหนดเองและปลอดภัย + eDiscovery, การเก็บรักษาข้อมูล, การเข้ารหัส S/MIME - การประชุมทางวิดีโอที่บันทึกได้ + มีผู้เข้าร่วมได้ 500 คน การติดตามการเข้าร่วม การลดเสียงรบกวน สตรีมมิงแบบสดภายในโดเมน - พื้นที่เก็บข้อมูลไม่จำกัด - การควบคุมความปลอดภัย การจัดการ และการปฏิบัติตามข้อกำหนดขั้นสูง รวมถึงห้องนิรภัย, DLP, เขตข้อมูล และการจัดการปลายทางระดับองค์กร - การสนับสนุนขั้นสูง (ชำระเงินเพื่ออัปเกรดเป็นการสนับสนุนระดับพรีเมียม)

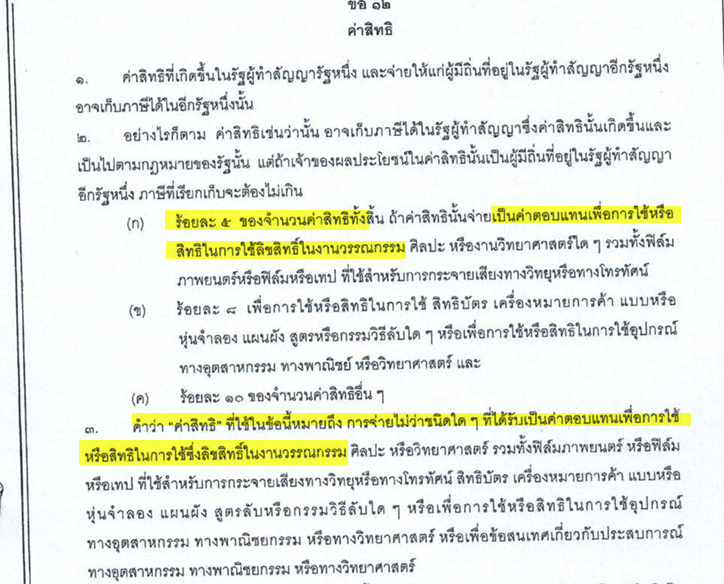

ต่อข้อถาม ขอเรียนว่า กรณีบริษัทฯ ใช้งานบน Google Gsuite หรือ Google Workspace และบริษัทฯ จ่ายเงินในส่วนนี้ทุกเดือน เช่นนี้ ถือว่าบริษัทฯ ได้ชำระค่าสิทธิ (Royalty) บริษัทฯ มีหน้าที่ต้องจ่ายภาษีดังต่อไปนี้ 1. กรณีภาษีเงินได้นิติบุคคล ณ ที่จ่าย การที่บริษัทฯ ได้จ่ายเงินเพื่อใช้บน Google Gsuite หรือ Google Workspace ซึ่งเป็นงานอันมีลิขสิทธิ์ จึงเป็นการจ่ายเงินได้พึงประเมินตามมาตรา 40 (3) แห่งประมวลรัษฎากร กรณีบริษัทฯ จ่ายค่าตอบแทนการใช้สิทธิให้แก่คู่สัญญาซึ่งเป็นบริษัท Google ที่ตั้งขึ้นตามกฎหมายแห่งสาธารณรัฐสิงคโปร์ บริษัทฯ มีหน้าที่หักภาษีจากเงินได้พึงประเมินที่จ่ายในอัตราร้อยละ 5 ตามมาตรา 70 แห่งประมวลรัษฎากร ประกอบกับข้อ 12 แห่งความตกลงระหว่างรัฐบาลแห่งราชอาณาจักรไทยและรัฐบาลแห่งสาธารณรัฐสิงคโปร์ เพื่อการเว้นการเก็บภาษีซ้อนและการป้องกันการเลี่ยงการรัษฎากร ในส่วนที่เกี่ยวกับภาษีเก็บจากเงินได้

2. กรณีภาษีมูลค่าเพิ่ม การที่บริษัทฯ จ่ายค่าสิทธิเป็นการตอบแทนให้กับบริษัทต่างประเทศในการได้ใช้โปรแกรมคอมพิวเตอร์ เข้าลักษณะเป็น "บริการ" การให้บริการดังกล่าว เป็นการให้บริการในต่างประเทศ และได้มีการใช้บริการในราชอาณาจักร เมื่อบริษัทฯ จ่าย ค่าบริการให้กับบริษัทต่างประเทศ จึงมีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม ในอัตราร้อยละ 7.0 ของค่าบริการทั้งหมด ตามมาตรา 77/1 (10) มาตรา 77/2 และมาตรา 83/6 (2) แห่งประมวลรัษฎากร โดยใช้แบบนำส่งภาษีมูลค่าเพิ่ม แบบ ภ.พ.36 ภายใน 7 วัน นับแต่วันสิ้นเดือนของเดือนที่จ่ายเงินให้ผู้ประกอบการ ตามประกาศกระทรวงการคลัง เรื่อง ขยายกำหนดเวลาการนำส่งภาษีเงินได้หัก ณ ที่จ่าย การนำส่งภาษีเงินได้ การนำส่งภาษีมูลค่าเพิ่ม และการยื่นรายการ ลงวันที่ 24 กรกฎาคม พ.ศ. 2544

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |