Case study

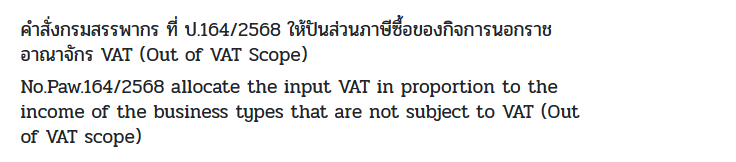

คำสั่งกรมสรรพากร ป. 164/2568

| เรื่อง | คำสั่งกรมสรรพากร ป. 164/2568 |

| แหล่งที่มา | Case study |

| วันที่ | 19/02/2025 |

| ประเภทภาษี | ภาษีมูลค่าเพิ่ม |

| ข้อกฎหมาย | |

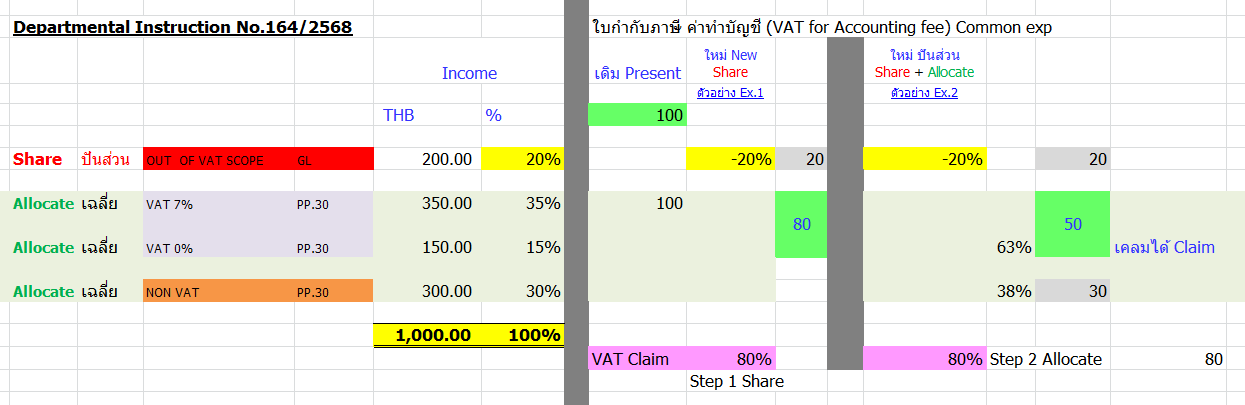

| คำถาม | รบกวนสอบถามเรื่องคำสั่งใหม่ของกรมสรรพากร ป.164/2568 เรื่องการปันส่วนภาษีซื้อค่ะ 1. เริ่มบังคับใช้ตั้งแต่เดือนภาษีเดือนไหนคะ 2. กรณีได้รับใบกำกับภาษีล่าช้า เช่น วันที่ในใบกำกับเป็น ด.01/68 แต่ได้รับใบกำกับภาษี ด.03/68 ทำให้ใช้สิทธิภาษีซื้อได้ในเดือน 03/68 แบบนี้ต้องใช้รายได้ของเดือน 01/68 หรือ ด.03/68 มาเป็นเกณฑ์ในการปันส่วนภาษีซื้อคะ 3. ฐานรายได้ใดที่ต้องนำมาเป็นฐานในการปันส่วนภาษีซื้อที่ใช้ร่วมกัน |

| คำตอบ | คำถาม-ตอบ ข้อ 1 1. เริ่มบังคับใช้ตั้งแต่เดือนภาษีเดือนไหนคะ คำตอบ หลักเกณฑ์เกี่ยวกับ “การปันส่วนภาษีซื้อ” ตามคำสั่งกรมสรรพากรที่ ป. 164/2568ฯ ดังกล่าวไม่มีกฎหมายรองรับ (Out Law) เป็นเพียงแนวทางปฏิบัติ (Ruling) ที่อธิบดีกรมสรรพากรออกคำสั่งให้เจ้าพนักงานสรรพากรใช้ในการตรวจและแนะนำเกี่ยวกับการเสียภาษีมูลค่าเพิ่ม สำหรับการขายสินค้านอกราชอาณาจักรโดยผู้ประกอบการจดทะเบียน ไม่กำหนดวันใช้บังคับ เนื่องจากเป็นการแก้ไขเพิ่มเติมคำสั่งกรมสรรพากรที่ ป. 89/2541ฯ จึงเท่ากับมีผลใช้บังคับย้อนหลัง ซึ่งเป็นการใช้บังคับย้อนหลังในทางที่เป็นโทษต่อผู้ประกอบการจดทะเบียน ที่เคยได้สิทธิเฉลี่ยภาษีซื้อ โดยไม่ต้องทำการ “ปันส่วนภาษีซื้อ” ใด ๆ ตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 29) และแนวปฏิบัติตามคำสั่งกรมสรรพากรที่ ป. 89/2541ฯ ที่ดำเนินต่อเนื่องมาตั้งแต่วันที่ 1 มกราคม พ.ศ. 2546 ซึ่งทางสรรพากรเองก็ไม่ได้ออกมาอธิบายหรือชี้แจงแนวทางปฏิบัติเพิ่มเติม ทาง TAX-EZ เองก็มีการหาข้อมูลและสอบถามไปยังทีมทีมกฏหมายของสรรพากร และสรรพากรพื้นที่ในหลายแห่ง แต่ละแห่งไม่อาจให้คำตอบที่แน่ชัดและฟันธงให้ได้ ว่าจะต้องเริ่มต้องเริ่มปันส่วนภาษีซื้อในเดือนใด ซึ่งมีความเห็นที่แตกต่างกันดังนี้ 2) บางพื้นที่แจ้งว่าให้เริ่มปันส่วนสำหรับการยื่นภ.พ.30 ในเดือน 2/68 เนื่องจากคำสั่งกรมสรรพากร ที่ ป.164/2568 ลงวันที่ 5 ก.พ.2568ตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีมูลค่าเพิ่ม (ฉบับที่ 89) กำหนดไว้ว่าต้องให้มีการลงรายงานภาษีขาย - ภาษีซื้อ ภายใน 3 วันทำการนับแต่วันที่ระบุไว้ในใบกำกับภาษี ดังนั้น เท่ากับว่าเดือน 1/68 เราได้จัดทำรายงานภาษีขาย-ภาษีซื้อไปแล้ว ซึ่งคำสั่งกรมสรรพากรฉบับดังกล่าว ได้ประกาศออกมาวันที่ 5 ก.พ.68 หลังจากที่เราลงรายงานภาษีเสร็จสิ้นไปแล้ว เพียงแค่ยังไม่ได้ทำการยื่นแบบภ.พ.30 เท่านั้น ดังนั้น จึงถือว่าเริ่มมีผลบังคับใช้ตั้งแต่เดือนภาษี ก.พ.68

คำถาม-ตอบ ข้อ 2 2. กรณีได้รับใบกำกับภาษีล่าช้า เช่น วันที่ในใบกำกับเป็น ด.01/68 แต่ได้รับใบกำกับภาษี ด.03/68 ทำให้ใช้สิทธิภาษีซื้อได้ในเดือน 03/68 แบบนี้ต้องใช้รายได้ของเดือน 01/68 หรือ ด.03/68 มาเป็นเกณฑ์ในการปันส่วนภาษีซื้อคะ คำตอบ กรณีได้รับใบกำกับภาษีลงวันที่เดือน 1/68 ล่าช้าและได้นำไปยื่นภาษีซื้อในเดือน 3/68 ให้ใช้ฐานรายได้ในการปันส่วนของเดือน 3/68 คะ คำถาม-ตอบ ข้อ 3 3. ฐานรายได้ใดที่ต้องนำมาเป็นฐานในการปันส่วนภาษีซื้อที่ใช้ร่วมกัน หากมีข้อมูลเพิ่มเติมทาง TAX-EZ จะนำไปเพิ่มใน Module Update กฏหมาย

|

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |