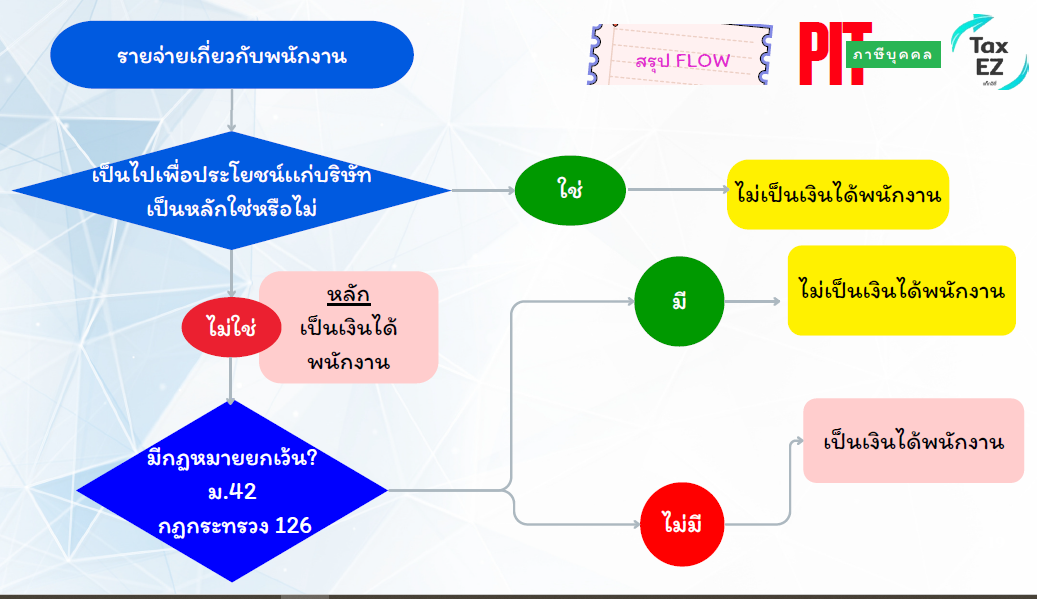

คำตอบ ก่อนจะตอบคำถาม ขออธิบายหลักในการพิจาณาก่อนว่า สวัสดิการใดจะถือเป็นเงินได้พนักงานหรือไม่นั้นต้องพิจารณาว่า รายจ่ายที่จ่ายไป เป็นเพื่อประโยชน์ของบริษัทเป็นหลัก หรือเพื่อพนักงานเป็นหลัก - หากเป็นประโยชน์แก่บริษัทเป็นหลัก รายจ่ายนั้นจะไม่ถือเป็นเงินได้พนักงาน และหากเป็นรายจ่ายที่เกี่ยวข้องกับกิจการ สามารถลงเป็นรายจ่ายได้ ไม่ต้องห้าม หากมีภาษีซื้อก็สามารถนำมาเครดิตหักออกจากภาษีขายได้ - หากเป็นประโยชน์แก่พนักงานเป็นหลัก เบื้องต้นต้องถือเป็นเงินได้ของพนักงาน ตามมาตรา 40(1) เงินได้เนื่องจากการจ้างแรงงาน แต่ต้องมาพิจารณาต่อว่า มีกฏหมายใดให้การยกเว้นภาษีเงินได้บุคคลธรรมดาอีกหรือไม่ หากมีก็ไม่ถือเป็นเงินได้พนักงาน กฏหมายหลักๆ ที่ยกเว้นจะอยู่ที่ มาตรา 42 และกฏกระทรวง ฉบับที่ 126 (พ.ศ. 2509) แต่ก็อาจจะมีกฏหมายประกาศยกเว้นมาเพิ่มเติมตามพระราชกฤษฏาฯ ตามนโยบายสนับสนุนในแต่ละช่วงเวลา และหากเป็นรายจ่ายที่เกี่ยวข้องกับกิจการ สามารถลงเป็นรายจ่ายได้ ไม่ต้องห้าม หากมีภาษีซื้อก็สามารถนำมาเครดิตหักออกจากภาษีขายได้ สรุปให้ตาม Flow chart

คำถาม – ตอบ ข้อ 1 -2 1. ค่าใช้จ่ายใดๆ ก็ตามที่ซื้อเข้าที่พักพนักงาน สามารถบันทึกเป็น ค่าใช้จ่ายห้องพักพนักงานได้ไหม เช่น เตียง โต๊ะ ผ้าปูที่นอน หมอน อื่นๆ 2. ปัจจุบัน บริษัทไม่ได้ขอคืนภาษีซื้อ เช่น ผ้าปูที่หนอน และ หมอน เป็นต้น แต่แอร์ เตียง ขอคืนภาษีซื้อ ถูกต้องหรือไม่

คำตอบ

1. เนื่องจากบริษัทฯ มีการจัดทำเป็นระเบียบสวัสดิการพนักงาน โดยได้มีการระบุถึงเหตุผลในการจ่ายค่าใช้จ่ายดังกล่าวที่เกี่ยวข้องและให้ประโยชน์แก่กิจการ บริษัทฯ มีสิทธิค่าใช้จ่ายห้องพักพนักงาน เช่น เตียง โต๊ะ ผ้าปูที่นอน หมอน อื่นๆ ที่มีชื่อ-ที่อยู่บริษัทครบถ้วนมาหักเป็นรายจ่ายในการคำนวณกำไรสุทธิได้ ถือเป็นรายจ่ายที่เกี่ยวข้องกับกิจการเป็นรายจ่ายเพื่อหากำไรหรือเพื่อกิจการโดยเฉพาะ และไม่ใช่รายจ่ายที่มีลักษณะเป็นการส่วนตัวหรือการให้โดยเสน่หาตามมาตรา 65 ตรี (3) และ (13) แห่งประมวลรัษฎากร

2. สำหรับภาษีซื้อที่เกิดจากรายจ่ายที่เกี่ยวข้องโดยตรงกับกิจการ หากได้รับต้นฉบับใบกำกับภาษีและมีข้อมูลครบถ้วน ตามมาตรา 86/4 แห่งประมวลรัษฏากร บริษัทฯ สามารถนำภาษีซื้อจาก ค่าใช้จ่ายห้องพักพนักงาน เช่น เตียง โต๊ะ ผ้าปูที่นอน หมอน อื่นๆ ดังกล่าวไปหักออกจากภาษีขายในการคำนวณภาษีมูลค่าเพิ่มได้ ตามมาตรา 82/3 แห่งประมวลรัษฎากร

คำถาม – ตอบ ข้อ 3 3. บริษัทบันทึกสินทรัพย์ เช่น แอร์ และมีการรันค่าเสื่อมราคา 5 ปี ตามปกติ คำตอบ

บริษัท ฯ ปฏิบัติถูกต้องแล้วคะ รายจ่ายใดที่จ่ายไปเพื่อให้ได้ทรัพย์สิน ที่ให้ประโยชน์มากกว่า 1 รอบระยะเวลาบัญชี บริษัทฯ ต้องใช้วิธีคำนวณหักค่าสึกหรอและค่าเสื่อมราคา ซึ่งแอร์ ถือเป็นทรัพย์สินอื่น ให้คำนวณค่าเสื่อมราคาในอัตรา 20% (5 ปี) ตามมาตรา 4 (5) แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 145) พ.ศ. 2537

การคำนวณ หักตามระยะเวลาที่ได้ทรัพย์สินนั้นมาในแต่ละรอบระยะเวลาบัญชี ในกรณีที่รอบระยะเวลาใดไม่เต็มสิบสองเดือนให้เฉลี่ยตามส่วนสำหรับรอบระยะเวลาบัญชีนั้น แต่ ไม่เกินอัตราร้อยละของมูลค่าต้นทุนตามประเภทของทรัพย์สิน ที่กำหนดไว้ใน มาตรา 65 ทวิ(2) แห่งประมวลรัษฎากร ประกอบกับ พระราชกฤษฎีกา 145 มาตรา 4 (5) คือ ร้อยละ 20 (5 ปี)

แนะนำว่า บริษัทฯ ควรจะมีการแยกสัดส่วน ทรัพย์สินที่ใช้ในการประกอบกิจการไว้เป็นหมวดหมู่ เช่น หมวดหมู่สวัสดิการ เพื่อให้ง่ายต่อการบันทึกบัญชี และตรวจสอบ - หากบริษัทต้องการบันทึกบัญชีอย่างละเอียด เมื่อคำนวณค่าเสื่อมราคาทรัพย์สินที่เกี่ยวกับสวัสดิการ เช่น แอร์ โต๊ะ ตู้ เตียง ลงเป็น รายจ่ายสวัสดิการ

- หากบริษัทไม่ได้ซีเรียสเกี่ยวกับเรื่องนี้ จะลงเป็น รายจ่ายค่าเสื่อมราคา ก็ได้เช่นกันคะ

มาตรา 65 ทวิการคำนวณกำไรสุทธิและขาดทุนสุทธิในส่วนนี้ให้เป็นไปตามเงื่อนไขดังต่อไปนี้ (2) ค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สิน ให้หักได้ตามหลักเกณฑ์ วิธีการ เงื่อนไขและอัตราที่กำหนดโดยพระราชกฤษฎีกา |

พระราชกฤษฎีกา ออกตามความในประมวลรัษฎากร

ว่าด้วยหักค่าสึกหรอ และค่าเสื่อมราคาของทรัพย์สิน (ฉบับที่ 145)พ.ศ. 2527

มาตรา 4 การหักค่าสึกหรอและค่าเสื่อมราคาของทรัพย์สินให้คำนวณหักตามระยะเวลาที่ได้ทรัพย์สินนั้นมาในแต่ละรอบระยะเวลาบัญชีในกรณีที่รอบระยะเวลาใดไม่เต็มสิบสองเดือนให้เฉลี่ยตามส่วนสำหรับรอบระยะเวลาบัญชีนั้น ทั้งนี้ ไม่เกินอัตราร้อยละของมูลค่าต้นทุนตามประเภทของทรัพย์สิน ดังต่อไปนี้ (5) ทรัพย์สินอย่างอื่น ซึ่งโดยสภาพของทรัพย์สินนั้นสึกหรอหรือเสื่อมราคาได้นอกจากที่ดินและสินค้า | ร้อยละ 20 |

|

คำถาม – ตอบ ข้อ 4 4. ค่าน้ำค่าไฟ ไม่สามารถแยกมิเตอร์ได้ ปัจจุบันถูกรวมกับมิเตอร์โรงงาน และไม่ได้มีการเรียกเก็บเงินค่าน้ำไฟจากพนักงาน โดยบริษัทจะทำเอกสารประกอบตามไฟล์แนบ ใช้ได้หรือไม่ และไม่มีการแยก GL

คำตอบ หากบริษัทฯ สามารถพิสูจน์รายจ่ายเกี่ยวกับห้องพักที่ให้แก่พนักงาน ว่าเป็นไปเพื่อประโยชน์แก่กิจการ ตามวัตถุประสงค์ที่ได้ระบุไว้ในระเบียบสวัสดิการ โดยไม่ได้ถือเป็นเงินได้พนักงานนั้น รายจ่ายค่าน้ำ ค่าไฟฟ้า จะไม่ทำการแยก GL ออกมาเป็นรายจ่ายสวัสดิการพนักงานก็สามารถทำได้ โดยลงเป็นรายจ่าย ค่าน้ำ ค่าไฟฟ้า ไปตามปกติ

คำถาม – ตอบ ข้อ 5 5. บริษัทไม่นับว่าสวัสดิการที่ให้พนักงานดังกล่าวต้องถูกรวมเป็นเงินได้พนักงาน เนื่องจากเป็นสวัสดิการที่เป็นส่วนรวม เอกสารตามไฟล์แนบ

คำตอบ หากบริษัทฯ สามารถพิสูจน์และชี้แจงเหตุผล ตามวัตถุประสงค์ที่ได้ระบุไว้ในระเบียบสวัสดิการ ว่ารายจ่ายที่จ่ายไป เป็นเพื่อประโยชน์ของบริษัทเป็นหลักโดยให้พนักงานที่จำเป็นเข้าพัก สำหรับการปฏิบัติงานเพื่ออำนวยความสะดวกแก่พนักงาน รายจ่ายนั้นจะไม่ถือเป็นเงินได้พนักงาน เข้าลักษณะเป็นเงินได้ที่ได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาตามมาตรา 42 (1) แห่งประมวลรัษฎากร และคำสั่งกรมสรรพากรที่ ป. 59/2538

"มาตรา 42 เงินได้พึงประเมินประเภทต่อไปนี้ให้ได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้ (1) ค่าเบี้ยเลี้ยงหรือค่าพาหนะ ซึ่งลูกจ้างหรือผู้รับหน้าที่หรือตำแหน่งงาน หรือผู้รับทำงานให้ ได้จ่ายไปโดยสุจริตตามความจำเป็นเฉพาะ ในการที่ต้องปฏิบัติการตามหน้าที่ของตนและได้จ่ายไปทั้งหมดในการนั้น ตามคำสั่งกรมสรรพากรที่ ป. 59/2538 "ข้อ 1 ค่าเบี้ยเลี้ยงเดินทางที่ลูกจ้างหรือผู้มีหน้าที่หรือตำแหน่งงาน หรือผู้รับทำงานให้ ได้รับเนื่องจากการเดินทางไปปฏิบัติงานตามหน้าที่ในประเทศหรือต่างประเทศเป็นครั้งคราว ให้ได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาต้องเข้าลักษณะดังนี้ (1) ต้องเป็นค่าเบี้ยเลี้ยงซึ่งบุคคลดังกล่าวได้จ่ายไปโดยสุจริตตามความจำเป็นเฉพาะในการที่จะต้องปฏิบัติการตามหน้าที่ของตนและได้จ่ายไปทั้งหมดในการนั้น (2) ในกรณีบุคคลดังกล่าวได้รับค่าเบี้ยเลี้ยงในอัตราไม่เกินอัตราค่าเบี้ยเลี้ยงสูงสุดที่ทางราชการกำหนดจ่ายให้แก่ข้าราชการ ตามพระราชกฤษฎีกา ว่าด้วยค่าใช้จ่ายในการเดินทางไปราชการ ในประเทศหรือต่างประเทศ แล้วแต่กรณี ตามหลักเกณฑ์การเบิกจ่ายในลักษณะเหมาจ่าย ให้ถือว่าค่าเบี้ยเลี้ยงดังกล่าว เป็นค่าเบี้ยเลี้ยงซึ่งบุคคลดังกล่าวได้จ่ายไปโดยสุจริตตามความจำเป็นเฉพาะในการที่ต้องปฏิบัติงานตามหน้าที่ของตนและได้จ่ายไปทั้งหมดในการนั้น โดยไม่ต้องมีหลักฐานการจ่ายเงินมาพิสูจน์ (3) ในกรณีบุคคลดังกล่าวได้รับค่าเบี้ยเลี้ยงในอัตราเกินกว่าอัตราค่าเบี้ยเลี้ยงตาม (2) และบุคคลดังกล่าวไม่มีหลักฐานมาพิสูจน์ว่าได้จ่ายไปโดยสุจริตตามความจำเป็นเฉพาะในการที่ต้องปฏิบัติงานตามหน้าที่ของตนและได้จ่ายไปทั้งหมดในการนั้นให้ถือว่าค่าเบี้ยเลี้ยงดังกล่าวเป็นค่าเบี้ยเลี้ยงซึ่งบุคคลนั้นได้จ่ายไปโดยสุจริตตามความจำเป็น เพียงเฉพาะในส่วนที่ไม่เกินอัตราตาม (2) ข้อ 2 การเดินทางไปปฏิบัติงานตามหน้าที่ ตามข้อ 1 ต้องมีหลักฐานการได้รับอนุมัติให้เดินทางไปปฏิบัติงานนอกสำนักงานหรือนอกสถานที่จากนายจ้างหรือผู้จ่ายเงินได้ โดยต้องระบุลักษณะงานที่ทำและระยะเวลาในการปฏิบัติงานตามหน้าที่แล้วแต่กรณีด้วย"

|

แต่หากพิสูจน์ไม่ได้ อาจจมีความเสี่ยงที่เจ้าหน้าที่สรรพากรจะพิจารณาให้ถือเป็นเงินได้พนักงาน สำหรับ การจัดบ้านพักให้พนักงานอยู่ฟรี โดยมีภาระภาษีดังนี้

(1) รายจ่ายต่างๆ ที่เกี่ยวข้องกับห้องพัก ถือเป็นรายจ่ายของบริษัทฯ ได้ เพราะเป็นรายจ่ายที่เกี่ยวเนื่องโดยตรงกับการประกอบกิจการ (2) ถือเป็นเงินได้ของพนักงานคนนั้นๆ ด้วย ซึ่งกรมสรรพากรได้วางแนวทางปฏิบัติไว้ ตามคำสั่งกรมสรรพากรที่ ป. 23/2529 ดังนี้ "ข้อ 1 กรณีลูกจ้างได้อยู่บ้านของนายจ้างโดยไม่เสียค่าเช่า ให้กำหนดมูลค่าจากการนี้เป็นเงินได้พึงประเมินที่ต้องนำมารวมคำนวณเพื่อเสียภาษีเงินได้ของลูกจ้าง ดังต่อไปนี้ (1) กรณีลูกจ้างได้อยู่บ้านของนายจ้างโดยไม่เสียค่าเช่า ให้คำนวณประโยชน์เพิ่มจากการนี้เป็นเงินได้พึงประเมินในอัตราร้อยละ 20 ของเงินเดือนหรือค่าจ้างรวมทั้งเงินเพิ่มตลอดปี (ถ้ามี) โดยไม่รวมเงินโบนัสที่จ่ายเป็นรายปี (2) กรณีลูกจ้างหลายคนได้บ้านของนายจ้างหลังเดียวอยู่รวมกันโดยไม่เสียค่าเช่า ให้คำนวณประโยชน์เพิ่มตามเกณฑ์ใน (1) เป็นเงินได้พึงประเมินของลูกจ้างแต่ละคน (3) กรณีลูกจ้างหลายคนได้บ้านของนายจ้างหลังเดียวอยู่รวมกันโดยไม่เสียค่าเช่าตาม (1) ไม่ว่าจะเป็นการโต้แย้งในชั้นการตรวจสอบไต่สวนหรือในชั้นอุทธรณ์ก็ตาม ให้เจ้าพนักงานประเมินทำการประเมินค่าเช่าของบ้านนั้น ๆ ว่าสมควรให้เช่าได้ตามปกติปีละเท่าใด และให้ทำบันทึกการประเมินไว้เป็นหลักฐานแล้วรายงานขอความเห็นชอบจากอธิบดีกรมสรรพากร และใหถือว่าค่าเช่าบ้านที่ได้ทำการประเมินนี้เป็นเงินได้ของลูกจ้างที่จะนำมาทำการประเมินหรือพิจารณาชี้ขาดของเจ้าหน้าที่ผุ้พิจารณาอุทธรณ์ แล้วแต่กรณี และให้ถือเป็นเกณฑ์ในการคำนวณเงินได้ในปีภาษีต่อไปด้วย เว้นแต่มีข้อเท็จจริงหรือสภาพของบ้านเปลี่ยนแปลงไป (4) กรณีลูกจ้างหลายคนได้บ้านของนายจ้างตาม (3) หลังเดียวอยู่รวมกัน ให้เฉลี่ยค่าเช่าบ้านที่ประเมินได้ตาม (3) เป็นเงินได้ของลูกจ้างแต่ละคนตามส่วนของเงินเดือนหรือค่าจ้างรวมทั้งเงินเพิ่มตลอดปี (ถ้ามี) โดยไม่รวมเงินโบนัสที่จ่ายเป็นรายปี และให้ถือว่าค่าเช่าบ้านที่ได้ทำการประเมินนี้เป็นเงินได้ของลูกจ้างที่จะนำมาทำการประเมินหรือพิจารณาชี้ขาดของเจ้าหน้าที่ผู้พิจารณาอุทธรณ์ แล้วแต่กรณี และให้ถือเป็นเกณฑ์ในการคำนวณเงินได้ในปีภาษีต่อไปด้วย เว้นแต่มีข้อเท็จจริงหรือสภาพของบ้านเปลี่ยนแปลงไป (5) กรณีลูกจ้างได้อยู่บ้านของนายจ้างโดยไม่เสียค่าเช่าและเป็นบ้านที่นายจ้างได้ไปเช่าจากบุคคลอื่นมาอีกต่อหนึ่ง ให้คำนวณประโยชน์เพิ่มจากการนี้เป็นเงินได้พึงประเมินตามค่าเช่าที่นายจ้างได้จ่ายไปจริง (6) กรณีลูกจ้างหลายคนได้บ้านของนายจ้างตาม (5) อยู่รวมกัน ให้เฉลี่ยค่าเช่าบ้านที่นายจ้างได้จ่ายไปจริงตาม (5) เป็นเงินได้ของลูกจ้างแต่ละคนตามส่วนของเงินเดือนหรือค่าจ้าง รวมทั้งเงินเพิ่มตลอดปี (ถ้ามี) โดยไม่รวมเงินโบนัสที่จ่ายเป็นรายปี"

(http://www.rd.go.th/publish/3611.0.html)

อ้างอิงคำตอบ

เรื่อง | บริษัทฯ เช่าบ้านให้พนักงานอยู่และซื้ออุปกรณ์ต่าง เช่น ที่นอน เตียง ตู้เย็น ติดตั้งแอร์ ฯ ที่เกี่ยวกับบ้านพัก ให้พนักงาน | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 18/05/2024 - วันที่ตอบ 23/05/2024 | ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล | ข้อกฎหมาย | คำสั่งกรมสรรพากรที่ ป. 23/ 2533 ฯ | ปุจฉา | บริษัทต่างประเทศ มีพนักงานคนจีนมาทำงานบริษัทฯ เช่าบ้านให้พนักงานอยู่และซื้ออุปกรณ์ต่าง เช่น ที่นอน เตียง ตู้เย็น ติดตั้งแอร์ เตาแก๊ส อุปกรณ์ต่างๆ ที่เกี่ยวกับบ้านพักพวกนี้ต้องบันทึกบันทีกยังไงค่ะแอร์ เตียง บันทึกเป็นสินทรัพย์บริษัทฯ ได้ไหมค่ะ | วิสัชนา | ตามคำสั่งกรมสรรพากรที่ ป. 23/ 2533 เรื่อง การกำหนดมูลค่าของการได้อยู่บ้านที่นายจ้างให้อยู่โดยไม่เสียค่าเช่าเป็นเงินได้ พึงประเมิน ลงวันที่ 26 เมษายน พ.ศ. 2533 กรมสรรพากรวางแนวทางปฏิบัติสำหรับการกำหนดมูลค่าของการได้อยู่บ้านที่นายจ้างให้อยู่โดยไม่เสียค่าเช่าเป็นเงินได้พึงประเมิน ตามมาตรา 39 แห่งประมวลรัษฎากร ไว้ดังต่อไปนี้ “ข้อ 1กรณีลูกจ้างได้อยู่บ้านของนายจ้างโดยไม่เสียค่าเช่า ให้กำหนดมูลค่าจากการนี้เป็นเงินได้พึงประเมินที่ต้องนำมารวมคำนวณเพื่อเสียภาษีเงินได้ของลูกจ้าง ดังต่อไปนี้ (1) กรณีลูกจ้างได้อยู่บ้านของนายจ้างโดยไม่เสียค่าเช่า ให้คำนวณประโยชน์เพิ่มจากการนี้เป็นเงินได้พึงประเมินในอัตราร้อยละ 20 ของเงินเดือนหรือค่าจ้างรวมทั้งเงินเพิ่มตลอดปี (ถ้ามี) โดยไม่รวมเงินโบนัสที่จ่ายเป็นรายปี (2) กรณีลูกจ้างหลายคนได้บ้านของนายจ้างหลังเดียวอยู่รวมกันโดยไม่เสียค่าเช่า ให้คำนวณประโยชน์เพิ่มตามเกณฑ์ใน (1) เป็นเงินได้พึงประเมินของลูกจ้างแต่ละคน (3) กรณีลูกจ้างหลายคนได้บ้านของนายจ้างหลังเดียวอยู่รวมกันโดยไม่เสียค่าเช่าตาม (1) ไม่ว่าจะเป็นการโต้แย้งในชั้นการตรวจสอบไต่สวนหรือในชั้นอุทธรณ์ก็ตาม ให้เจ้าพนักงานประเมินทำการประเมินค่าเช่าของบ้านนั้น ๆ ว่าสมควรให้เช่าได้ตามปกติปีละเท่าใด และให้ทำบันทึกการประเมินไว้เป็นหลักฐานแล้วรายงานขอความเห็นชอบจากอธิบดีกรมสรรพากร และให้ถือว่าค่าเช่าบ้านที่ได้ทำการประเมินนี้เป็นเงินได้ของลูกจ้างที่จะนำมาทำการประเมินหรือพิจารณาชี้ขาดของเจ้าหน้าที่ผู้พิจารณาอุทธรณ์ แล้วแต่กรณี และให้ถือเป็นเกณฑ์ในการคำนวณเงินได้ในปีภาษีต่อไปด้วย เว้นแต่มีข้อเท็จจริงหรือสภาพของบ้านเปลี่ยนแปลงไป (4) กรณีลูกจ้างหลายคนได้บ้านของนายจ้างตาม (3) หลังเดียวอยู่รวมกัน ให้เฉลี่ยค่าเช่าบ้านที่ประเมินได้ตาม (3) เป็นเงินได้ของลูกจ้างแต่ละคนตามส่วนของเงินเดือนหรือค่าจ้างรวมทั้งเงินเพิ่มตลอดปี (ถ้ามี) โดยไม่รวมเงินโบนัสที่จ่ายเป็นรายปี และให้ถือว่าค่าเช่าบ้านที่ได้ทำการประเมินนี้เป็นเงินได้ของลูกจ้างที่จะนำมาทำการประเมินหรือพิจารณาชี้ขาดของเจ้าหน้าที่ผู้พิจารณาอุทธรณ์ แล้วแต่กรณี และให้ถือเป็นเกณฑ์ในการคำนวณเงินได้ในปีภาษีต่อไปด้วย เว้นแต่มีข้อเท็จจริงหรือสภาพของบ้านเปลี่ยนแปลงไป (5) กรณีลูกจ้างได้อยู่บ้านของนายจ้างโดยไม่เสียค่าเช่าและเป็นบ้านที่นายจ้างได้ไปเช่าจากบุคคลอื่นมาอีกต่อหนึ่ง ให้คำนวณประโยชน์เพิ่มจากการนี้เป็นเงินได้พึงประเมินตามค่าเช่าที่นายจ้างได้จ่ายไปจริง (6) กรณีลูกจ้างหลายคนได้บ้านของนายจ้างตาม (5) อยู่รวมกัน ให้เฉลี่ยค่าเช่าบ้านที่นายจ้างได้จ่ายไปจริงตาม (5) เป็นเงินได้ของลูกจ้างแต่ละคนตามส่วนของเงินเดือนหรือค่าจ้าง รวมทั้งเงินเพิ่มตลอดปี (ถ้ามี) โดยไม่รวมเงินโบนัสที่จ่ายเป็นรายปี

ข้อ 2ในกรณีนายจ้างได้เช่าบ้านให้เป็นที่พักอาศัยของพนักงาน ซึ่งดำรงตำแหน่งระดับบริหาร โดยนายจ้างเป็นผู้ออกค่าเช่าและค่าใช้จ่ายต่าง ๆ เช่น ค่าน้ำประปา ค่าไฟฟ้า ค่าคนสวน และค่าใช้จ่ายต่าง ๆ ภายในบ้าน แม้ต่อมาพนักงานผู้นั้นหรือนายจ้างจะได้ใช้บ้านดังกล่าวส่วนหนึ่งเป็นสถานที่ประชุมและปรึกษาหารือกิจการของนายจ้างตลอดจนการจัดงานเลี้ยงรับรองลูกค้าสำคัญ ๆ ของนายจ้างเป็นครั้งคราว ถือได้ว่าค่าเช่าบ้านและค่าใช้จ่ายต่าง ๆ ที่นายจ้างจ่ายไปเป็นประโยชน์ที่พนักงานผู้นั้นได้รับทั้งสิ้น พนักงานผู้นั้นจะต้องนำประโยชน์ที่ได้รับทั้งหมดมารวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาด้วย”

ต่อข้อถาม ขอเรียนว่า 1. กรณีบริษัทต่างประเทศ มีพนักงานคนจีนมาทำงานบริษัทฯ เช่าบ้านให้พนักงานอยู่และซื้ออุปกรณ์ต่าง เช่น ที่นอน เตียง ตู้เย็น ติดตั้งแอร์ เตาแก๊ส อุปกรณ์ต่าง ที่เกี่ยวกับบ้านพัก นั้น วัสุดอุปกรณ์ เครื่องใช้ต่างๆ ให้บันทึกเป็นสินทรัพย์บริษัทฯ 2. กรณีลูกจ้างได้อยู่บ้านของนายจ้างโดยไม่เสียค่าเช่าและเป็นบ้านที่นายจ้างได้ไปเช่าจากบุคคลอื่นมาอีกต่อหนึ่ง ให้คำนวณประโยชน์เพิ่มจากการนี้เป็นเงินได้พึงประเมินตามค่าเช่าที่นายจ้างได้จ่ายไปจริง กรณีลูกจ้างหลายคนได้บ้านของนายจ้างตาม 2 อยู่รวมกัน ให้เฉลี่ยค่าเช่าบ้านที่นายจ้างได้จ่ายไปจริงตาม 2 เป็นเงินได้ของลูกจ้างแต่ละคนตามส่วนของเงินเดือนหรือค่าจ้าง รวมทั้งเงินเพิ่มตลอดปี (ถ้ามี) โดยไม่รวมเงินโบนัสที่จ่ายเป็นรายปี ทั้งนี้ ตามข้อ 1 (5) และ (6) ของคำสั่งกรมสรรพากรที่ ป. 23/ 2533 ฯ ลงวันที่ 26 เมษายน พ.ศ. 2533 ดังกล่าวข้างต้น

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์ |

เรื่อง | จ่ายค่าที่พัก ค่าตั๋วเครื่องบิน ค่าอาหาร ให้แก่กรรมการ หรือ พนักงาน /จ่ายค่าที่พัก ค่าน้ำประปา ค่าไฟฟ้า ให้แก่พนักงาน บางคน | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 20/04/2018 - วันที่ตอบ 20/04/2018 | ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม | ข้อกฎหมาย | มาตรา 42 (1) แห่งประมวลรัษฎากร และคำสั่งกรมสรรพากรที่ ป. 59/2538 | ปุจฉา | ขอสออบถามอาจารย์ค่ะ เรื่องมีอยู่ว่า 1. บริษัท มีการจ่ายค่าที่พัก ค่าตั๋วเครื่องบิน ค่าอาหาร ให้แก่กรรมการ หรือ พนักงาน เพื่อไปควบคุมงานที่ของบริษัทฯที่ตั้งอยู่อีกแห่งหนึ่งที่ต่างจังหวัด โดยจ่ายให้ในทุกๆ เดือน ที่ไปเป็นประจำรายจ่ายข้างต้นถือเป็นรายจ่ายของบริษัท ได้หรือไม่และ/หรือต้องบวกเป็นเงินได้ของกรรมการ หรือ พนักงานน้้นๆ ด้วยหรือไม่

2. บริษัท มีการจ่ายค่าที่พัก ค่าน้ำประปา ค่าไฟฟ้า ให้แก่พนักงานบางคน เพื่อให้ทำงานประจำที่สำนักงานของบริษัท ที่อยู่ต่างจังหวัด ให้ในทุกๆ เดือน (ตามบิลเรียกเก็บ)ค่าใช้จ่ายดังกล่าวถือเป็นรายจ่ายของบริษัทได้หรือไม่และ/หรือต้องบวกเป็นเงินได้ของพนักงานนั้นๆ ด้วยหรือไม่

3. บริษัท มีห้องพักที่เป็นของบริษัท สร้างไว้ให้พนักงานบางตำแหน่ง เพื่อพักอาศัยในขณะที่ต้องทำงานประจำที่บริษัทที่ต่างจังหวัด ค่าน้ำ/ไฟค่าใช้จ่ายอันเกี่ยวกับอาคารที่พัก ถือเป็นรายจ่ายของบริษัทได้หรือไม่และ/หรือต้องนำมารวมเป็นเงินได้ของพนักงานด้วยหรือไม่ | วิสัชนา | วิสัชนา: 1. บริษัทฯ มีการจ่ายค่าที่พัก ค่าตั๋วเครื่องบิน ค่าอาหาร ให้แก่กรรมการ หรือพนักงาน เพื่อไปควบคุมงานที่ของบริษัทฯที่ตั้งอยู่อีกแห่งหนึ่งที่ต่างจังหวัด โดยจ่ายให้ในทุกๆ เดือน ที่ไปเป็นประจำ (1) รายจ่ายข้างต้นถือเป็นรายจ่ายของบริษัทฯ ได้ เพราะเป็นรายจ่ายที่เกี่ยวเนื่องโดยตรงกับการประกอบกิจการ (2) กรณีต้องบวกเป็นเงินได้ของกรรมการ หรือ พนักงานนั้นๆ ด้วย ต้องไม่เข้าลักษณะเป็นเงินได้ที่ได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาตามมาตรา 42 (1) แห่งประมวลรัษฎากร และคำสั่งกรมสรรพากรที่ ป. 59/2538 ดังนี้ "มาตรา 42 เงินได้พึงประเมินประเภทต่อไปนี้ให้ได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้ (1) ค่าเบี้ยเลี้ยงหรือค่าพาหนะ ซึ่งลูกจ้างหรือผู้รับหน้าที่หรือตำแหน่งงาน หรือผู้รับทำงานให้ ได้จ่ายไปโดยสุจริตตามความจำเป็นเฉพาะ ในการที่ต้องปฏิบัติการตามหน้าที่ของตนและได้จ่ายไปทั้งหมดในการนั้น ตามคำสั่งกรมสรรพากรที่ ป. 59/2538 "ข้อ 1 ค่าเบี้ยเลี้ยงเดินทางที่ลูกจ้างหรือผู้มีหน้าที่หรือตำแหน่งงาน หรือผู้รับทำงานให้ ได้รับเนื่องจากการเดินทางไปปฏิบัติงานตามหน้าที่ในประเทศหรือต่างประเทศเป็นครั้งคราว ให้ได้รับยกเว้นไม่ต้องรวมคำนวณเพื่อเสียภาษีเงินได้บุคคลธรรมดาต้องเข้าลักษณะดังนี้ (1) ต้องเป็นค่าเบี้ยเลี้ยงซึ่งบุคคลดังกล่าวได้จ่ายไปโดยสุจริตตามความจำเป็นเฉพาะในการที่จะต้องปฏิบัติการตามหน้าที่ของตนและได้จ่ายไปทั้งหมดในการนั้น (2) ในกรณีบุคคลดังกล่าวได้รับค่าเบี้ยเลี้ยงในอัตราไม่เกินอัตราค่าเบี้ยเลี้ยงสูงสุดที่ทางราชการกำหนดจ่ายให้แก่ข้าราชการ ตามพระราชกฤษฎีกา ว่าด้วยค่าใช้จ่ายในการเดินทางไปราชการ ในประเทศหรือต่างประเทศ แล้วแต่กรณี ตามหลักเกณฑ์การเบิกจ่ายในลักษณะเหมาจ่าย ให้ถือว่าค่าเบี้ยเลี้ยงดังกล่าว เป็นค่าเบี้ยเลี้ยงซึ่งบุคคลดังกล่าวได้จ่ายไปโดยสุจริตตามความจำเป็นเฉพาะในการที่ต้องปฏิบัติงานตามหน้าที่ของตนและได้จ่ายไปทั้งหมดในการนั้น โดยไม่ต้องมีหลักฐานการจ่ายเงินมาพิสูจน์ (3) ในกรณีบุคคลดังกล่าวได้รับค่าเบี้ยเลี้ยงในอัตราเกินกว่าอัตราค่าเบี้ยเลี้ยงตาม (2) และบุคคลดังกล่าวไม่มีหลักฐานมาพิสูจน์ว่าได้จ่ายไปโดยสุจริตตามความจำเป็นเฉพาะในการที่ต้องปฏิบัติงานตามหน้าที่ของตนและได้จ่ายไปทั้งหมดในการนั้นให้ถือว่าค่าเบี้ยเลี้ยงดังกล่าวเป็นค่าเบี้ยเลี้ยงซึ่งบุคคลนั้นได้จ่ายไปโดยสุจริตตามความจำเป็น เพียงเฉพาะในส่วนที่ไม่เกินอัตราตาม (2) ข้อ 2 การเดินทางไปปฏิบัติงานตามหน้าที่ ตามข้อ 1 ต้องมีหลักฐานการได้รับอนุมัติให้เดินทางไปปฏิบัติงานนอกสำนักงานหรือนอกสถานที่จากนายจ้างหรือผู้จ่ายเงินได้ โดยต้องระบุลักษณะงานที่ทำและระยะเวลาในการปฏิบัติงานตามหน้าที่แล้วแต่กรณีด้วย"

2. บริษัทฯ มีการจ่ายค่าที่พัก ค่าน้ำประปา ค่าไฟฟ้า ให้แก่พนักงาน บางคน เพื่อให้ทำงานประจำที่สำนักงานของบริษัท ที่อยู่ต่างจังหวัด ให้ในทุกๆ เดือน (ตามบิลเรียกเก็บ) ค่าใช้จ่ายดังกล่าว (1) รายจ่ายข้างต้นถือเป็นรายจ่ายของบริษัทฯ ได้ เพราะเป็นรายจ่ายที่เกี่ยวเนื่องโดยตรงกับการประกอบกิจการ (2) กรณีต้องบวกเป็นเงินได้ของพนักงานคนนั้นๆ ด้วย เพราะไม่เข้าลักษณะเป็นเงินได้ที่ไดรับยกเว้นภาษีเงินได้บุคคลธรรมดาตามมาตรา 42 (1) แห่งประมวลรัษฎากร และคำสั่งกรมสรรพากรที่ ป. 59/2538

3. บริษัทฯ มีห้องพักที่เป็นของบริษัทฯ สร้างไว้ให้พนักงาน บางตำแหน่ง เพื่อพักอาศัย ในขณะ ที่ต้องทำงานประจำที่บริษัท ที่ต่างจังหวัด ค่าน้ำ/ไฟ คชจ.อันเกี่ยวกับ อาคารที่พัก ดังกล่าว (1) รายจ่ายข้างต้นถือเป็นรายจ่ายของบริษัทฯ ได้ เพราะเป็นรายจ่ายที่เกี่ยวเนื่องโดยตรงกับการประกอบกิจการ (2) กรณีต้องบวกเป็นเงินได้ของพนักงานคนนั้นๆ ด้วย ซึ่งกรมสรรพากรได้วางแนวทางปฏิบัติไว้ตามคำสั่งกรมสรรพากรที่ ป. 23/2529 ดังนี้ "ข้อ 1 กรณีลูกจ้างได้อยู่บ้านของนายจ้างโดยไม่เสียค่าเช่า ให้กำหนดมูลค่าจากการนี้เป็นเงินได้พึงประเมินที่ต้องนำมารวมคำนวณเพื่อเสียภาษีเงินได้ของลูกจ้าง ดังต่อไปนี้ (1) กรณีลูกจ้างได้อยู่บ้านของนายจ้างโดยไม่เสียค่าเช่า ให้คำนวณประโยชน์เพิ่มจากการนี้เป็นเงินได้พึงประเมินในอัตราร้อยละ 20 ของเงินเดือนหรือค่าจ้างรวมทั้งเงินเพิ่มตลอดปี (ถ้ามี) โดยไม่รวมเงินโบนัสที่จ่ายเป็นรายปี (2) กรณีลูกจ้างหลายคนได้บ้านของนายจ้างหลังเดียวอยู่รวมกันโดยไม่เสียค่าเช่า ให้คำนวณประโยชน์เพิ่มตามเกณฑ์ใน (1) เป็นเงินได้พึงประเมินของลูกจ้างแต่ละคน (3) กรณีลูกจ้างหลายคนได้บ้านของนายจ้างหลังเดียวอยู่รวมกันโดยไม่เสียค่าเช่าตาม (1) ไม่ว่าจะเป็นการโต้แย้งในชั้นการตรวจสอบไต่สวนหรือในชั้นอุทธรณ์ก็ตาม ให้เจ้าพนักงานประเมินทำการประเมินค่าเช่าของบ้านนั้น ๆ ว่าสมควรให้เช่าได้ตามปกติปีละเท่าใด และให้ทำบันทึกการประเมินไว้เป็นหลักฐานแล้วรายงานขอความเห็นชอบจากอธิบดีกรมสรรพากร และใหถือว่าค่าเช่าบ้านที่ได้ทำการประเมินนี้เป็นเงินได้ของลูกจ้างที่จะนำมาทำการประเมินหรือพิจารณาชี้ขาดของเจ้าหน้าที่ผุ้พิจารณาอุทธรณ์ แล้วแต่กรณี และให้ถือเป็นเกณฑ์ในการคำนวณเงินได้ในปีภาษีต่อไปด้วย เว้นแต่มีข้อเท็จจริงหรือสภาพของบ้านเปลี่ยนแปลงไป (4) กรณีลูกจ้างหลายคนได้บ้านของนายจ้างตาม (3) หลังเดียวอยู่รวมกัน ให้เฉลี่ยค่าเช่าบ้านที่ประเมินได้ตาม (3) เป็นเงินได้ของลูกจ้างแต่ละคนตามส่วนของเงินเดือนหรือค่าจ้างรวมทั้งเงินเพิ่มตลอดปี (ถ้ามี) โดยไม่รวมเงินโบนัสที่จ่ายเป็นรายปี และให้ถือว่าค่าเช่าบ้านที่ได้ทำการประเมินนี้เป็นเงินได้ของลูกจ้างที่จะนำมาทำการประเมินหรือพิจารณาชี้ขาดของเจ้าหน้าที่ผู้พิจารณาอุทธรณ์ แล้วแต่กรณี และให้ถือเป็นเกณฑ์ในการคำนวณเงินได้ในปีภาษีต่อไปด้วย เว้นแต่มีข้อเท็จจริงหรือสภาพของบ้านเปลี่ยนแปลงไป (5) กรณีลูกจ้างได้อยู่บ้านของนายจ้างโดยไม่เสียค่าเช่าและเป็นบ้านที่นายจ้างได้ไปเช่าจากบุคคลอื่นมาอีกต่อหนึ่ง ให้คำนวณประโยชน์เพิ่มจากการนี้เป็นเงินได้พึงประเมินตามค่าเช่าที่นายจ้างได้จ่ายไปจริง (6) กรณีลูกจ้างหลายคนได้บ้านของนายจ้างตาม (5) อยู่รวมกัน ให้เฉลี่ยค่าเช่าบ้านที่นายจ้างได้จ่ายไปจริงตาม (5) เป็นเงินได้ของลูกจ้างแต่ละคนตามส่วนของเงินเดือนหรือค่าจ้าง รวมทั้งเงินเพิ่มตลอดปี (ถ้ามี) โดยไม่รวมเงินโบนัสที่จ่ายเป็นรายปี"

(http://www.rd.go.th/publish/3611.0.html)

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

|