Case study

เงินเกษียณอายุจ่ายข้ามปีได้หรือไม่และมีความเสี่ยงอย่างไร

| เรื่อง | เงินเกษียณอายุจ่ายข้ามปีได้หรือไม่และมีความเสี่ยงอย่างไร | ||

| แหล่งที่มา | Case study | ||

| วันที่ | 30/04/2025 | ||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล | ||

| ข้อกฎหมาย | |||

| คำถาม | บริษัทมีพนักงานที่เกษียณอายุในช่วงเดือนสิงหาคมปี 2567 ซึ่งตามหลักต้องจ่ายเงินชดเชยให้แล้วเสร็จภายในเดือนกันยายนปี 2567 แต่พนักงานร้องขอให้จ่ายเงินเกษียณที่จะได้รับในต้นปี 2568 เพื่อเป็นการบริหารภาษีเงินได้บุคคลธรรมดาของพนักงานเอง ขอสอบถามว่า 1. บริษัทสามารถทำได้หรือไม่ และ ต้องคำนึงอย่างไรบ้าง 2. มีความเสี่ยงในด้านใดบ้าง และควรมีเอกสารอะไรประกอบบ้าง |

||

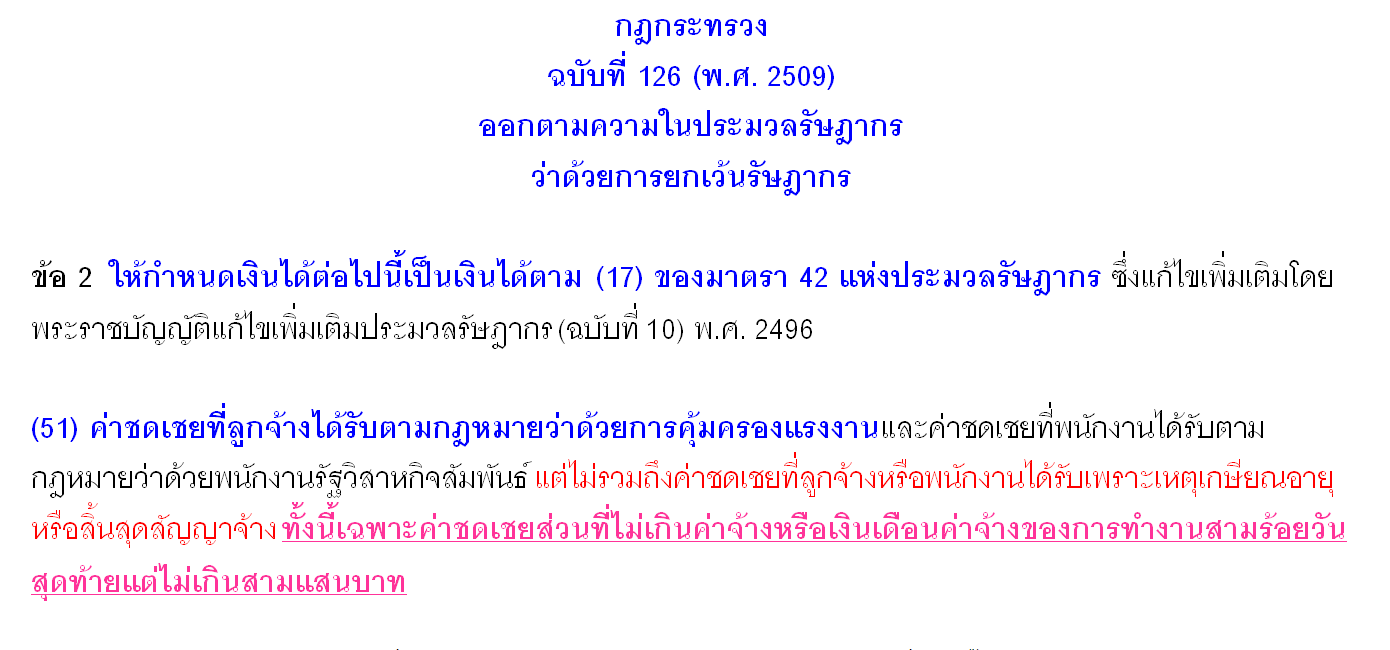

| คำตอบ | ตอบ ถึงเม้ว่าพนักงานจะเป็นฝ่ายร้องขอก็ตาม ถ้าบริษัทไม่ได้มีหลักฐานชัดเจนว่าพนักงานร้องขอ ให้ระมัดระวังว่าการจ่ายเงินไม่ตรงเวลา เป็นเหตุให้พนักงานอาจไปฟ้องร้องต่อกรมแรงงาน หรือ ศาล และทำให้บริษัทเสียค่าปรับได้ ดังนั้นแนะนำให้ทำเอกสารให้ชัดเจน ว่าพนักงานเป็นฝ่ายร้องขอที่จะยังไม่รับเงินดังกล่าว และเซ็นชื่อทั้งสองฝ่าย สำหรับกฏหมายสรรพากร ไม่มีประเด็นที่บริษัทจ่ายล่าช้า โดยปฏิบัติดังนี้

หมายเหตุ สามารถศึกษาเพิ่มเติมและดาวน์โหลดเอกสารเพื่อเทียบเคส ว่ามีภาระภาษีอย่างไรบ้างได้ที่ Tax Case Study EP.8 การคำนวณภาษีเงินชดเชยออกจากงาน เงินชดเชยเกษียณอายุ เงินเลิกจ้างคลิ๊กที่นี่

หมายเหตุ: TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |

||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||