Facebook อ.สุเทพ พงษ์พิทักษ์

ขายสินค้าผ่านอเมซอน ด้วยระบบ Fulfillment by Amazon

| เรื่อง | ขายสินค้าผ่านอเมซอน ด้วยระบบ Fulfillment by Amazon |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 22/04/2017 - วันที่ตอบ 23/04/2017 |

| ประเภทภาษี | ภาษีเงินได้นิติบุคคล,ภาษีมูลค่าเพิ่ม |

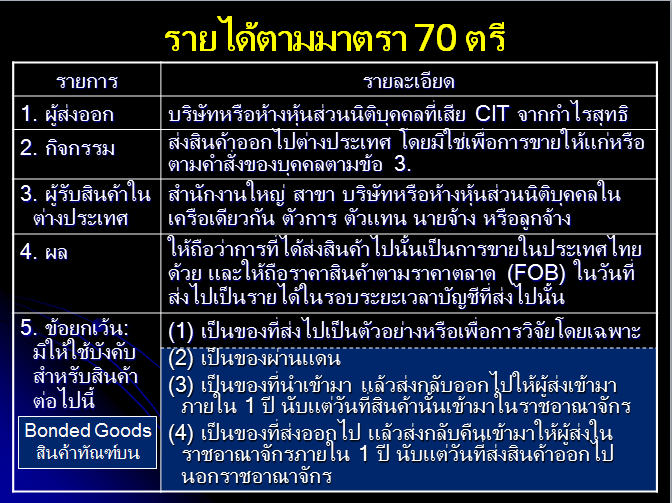

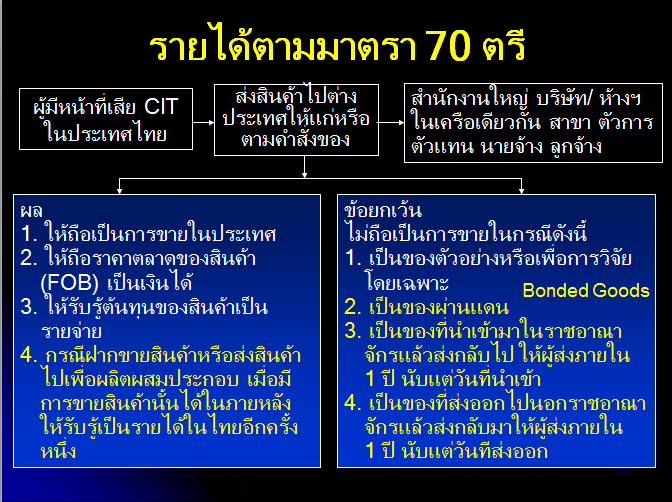

| ข้อกฎหมาย | มาตรา 70 ตรี แห่งประมวลรัษฎากร |

| ปุจฉา | กรณีที่เราขายสินค้าผ่านอเมซอน ด้วยระบบ Fulfillment by Amazon คือ เราจัดส่งสินค้าไปยังคลังสินค้าอเมซอน ในอเมริกา เมื่อมีลูกค้าสั่งซื้อ ทางอเมซอนจะดำเนินการหีบห่อ จัดส่งสินค้าให้ โดยในแต่ละการขาย อเมซอนจะส่งรายงาน ยอดการขายสินค้าหักด้วย ค่า Promotion ค่าหีบห่อ ค่าจัดส่ง ค่าธรรมเนียมการขาย ต่างๆ แล้วโอนเงินด้วยยอดสุทธิ จะขอเรียนรบกวนถามดังนี้ค่ะ |

| วิสัชนา | กรณีที่ “เรา” ขายสินค้าผ่านอเมซอน ด้วยระบบ Fulfillment by Amazon คือ “เรา” จัดส่งสินค้าไปยังคลังสินค้าอเมซอน ในอเมริกา เมื่อมีลูกค้าสั่งซื้อ ทางอเมซอนจะดำเนินการหีบห่อ จัดส่งสินค้าให้ โดยในแต่ละการขาย อเมซอนจะส่งรายงาน ยอดการขายสินค้าหักด้วย ค่า Promotion ค่าหีบห่อ ค่าจัดส่ง ค่าธรรมเนียมการขาย ต่างๆ แล้วโอนเงินด้วยยอดสุทธิ นั้น ต่อข้อถามขอเรียนว่า

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ |