Case study

หัก ณ ที่จ่าย กรณีการจ่ายค่าจ้างโฆษณา และค่าคอมมิชชั่น ชาวต่างชาติประเทศรัสเซีย

| เรื่อง | หัก ณ ที่จ่าย กรณีการจ่ายค่าจ้างโฆษณา และค่าคอมมิชชั่น ชาวต่างชาติประเทศรัสเซีย | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 18/09/2024 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีมูลค่าเพิ่ม | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | บริษัทไทยจ่ายค่าจ้างโฆษณา และค่าคอมมิชชั่น ไม่ได้โฆษณาออนไลน์ ให้กับชาวต่างชาติประเทศรัสเซีย คำถาม 1) ค่าโฆษณา บริษัทต้องหัก ณ ที่จ่ายหรือไม่ ต่างชาติไม่เคยเดินทางมาประเทศไทย (ชาวต่างชาติจะต้องเสียภาษีบุคคลธรรมดาหรือไม่) 2) ค่านายหน้า บริษัทต้องหัก ณ ที่จ่ายหรือไม่ ต่างชาติไม่เคยเดินทางมาประเทศไทย (ชาวต่างชาติจะต้องเสียภาษีบุคคลธรรมดาหรือไม่) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| คำตอบ | คำตอบ 1. ค่าโฆษณา กรณีบริษัทไทย จ่ายค่าจ้างโฆษณาแก่บุคคลธรรมดาประเทศรัสเซีย ที่เป็นประเทศที่มีข้อตกลงเพื่อการเว้นการเก็บภาษีซ้อนกับประเทศไทย เงินค่าโฆษณาดังกล่าวถือเป็นเงินได้ ตามมาตรา 40 (8) แห่งประมวลรัษฎากร หมายเหตุ อย่างไรก็ตามเนื่องจากการโฆษณาปัจจุบันมีหลายรูปแบบ คำตอบที่ตอบจะหมายถึง การโฆษณาโดยตรง ไม่ใช่การใช้งาน Website หรือ อุปกรณ์ใดๆ อันก่อให้เข้านิยามค่าสิทธิ์ในแต่ละประเทศ ดังนั้น กรุณาตรวจสอบข้อเท็จจริงของสัญญา ควบคู่ไปกับคำตอบฉบับนี้ด้วยนะคะ ถ้าเป็นค่าสิทธิ์ คำตอบจะเปลี่ยนคะ อาจต้องมีหักภาษี ณ ที่จ่ายคะ

** หมายเหตุ กรณีที่ บุคคลธรรมดาเป็นผู้อยู่ในประเทศไทย กรุณาดู ป.161/2566 และ ป.162/2566 ประกอบ 2. ค่าคอมมิชชั่น นายหน้า

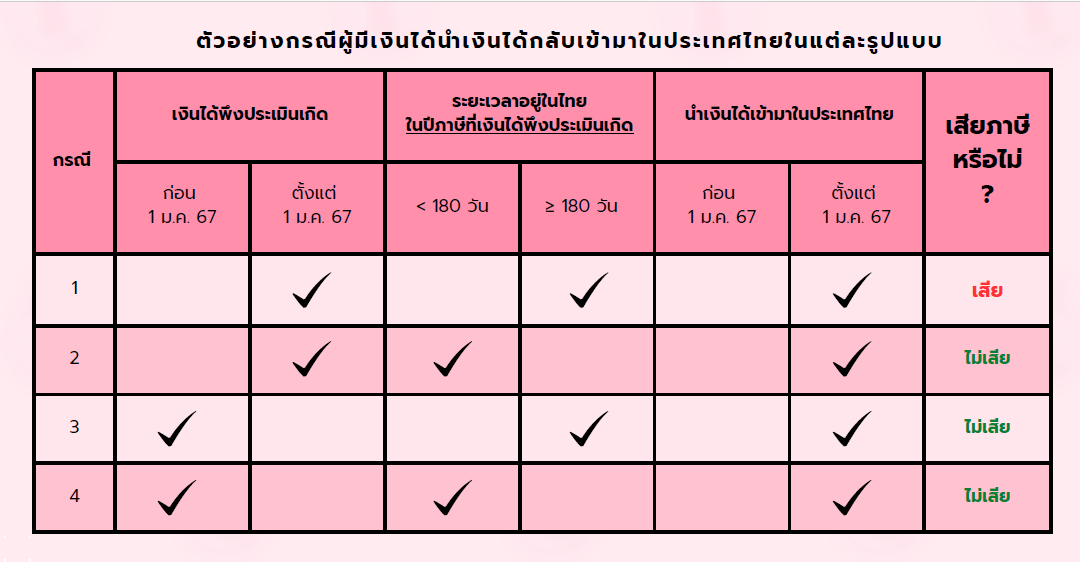

1. ภาษีเงินได้บุคคลธรรมดา มาตรา 41 วรรคสอง แห่งประมวลรัษฎากร กรณีบริษัทไทย จ่ายค่าคอมมิชชั่น นายหน้า ให้แก่ นาย A (ผู้ที่ไม่เคยเดินทางเข้ามาในประเทศไทยเลย) จากการหาลูกค้ามาซือสินค้าในประเทศไทย ค่าตอบแทนจากการทำหน้าที่เป็นนายหน้า เข้าลักษณะเป็นเงินได้พึงประเมินเนื่องจากหน้าที่งานที่ทำในต่างประเทศ หากปรากฏข้อเท็จจริงว่า บุคคลธรรมดาที่ประกอบกิจการในต่างประเทศ ไม่ได้เป็นผู้อยู่ในประเทศไทยในปีภาษีที่ได้รับเงินได้พึงประเมิน บุคคลธรรมดาผู้นั้นไม่มีหน้าที่ต้องเสียภาษีเงินได้จากเงินได้พึงประเมินดังกล่าวในประเทศไทย ทั้งนี้ ตามนัยมาตรา 41 วรรคสอง แห่งประมวลรัษฎากร บริษัทไทย ผู้จ่ายเงินค่าคอมมิชชั่น นายหน้าจึงไม่มีหน้าที่ต้องหักภาษี ณ ที่จ่ายตามมาตรา 50 (1) แห่งประมวลรัษฎากร 2.ภาษีมูลค่าเพิ่ม กรณีบริษัทไทย จ่ายค่านายหน้าให้ผู้รับจ้างฯ นาย A รัสเซีย เข้าลักษณะเป็นการจ่ายค่าบริการให้แก่ผู้ประกอบการนอกราชอาณาจักร เนื่องจากการให้บริการในต่างประเทศ บริษัทไทย ผู้ว่าจ้างไม่มี หน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม ตามมาตรา 83/6 (2) แห่งประมวลรัษฎากร อ้างอิงตามหนังสือตอบข้อหารือของกรมสรรพากรเลขที่หนังสือ กค 0702/5807 ลงวันที่ 2 สิงหาคม พ.ศ. 2553 เลขตู้ 73/37436 https://www.rd.go.th/43647.html แต่ถ้าหากนาย A รัสเซีย ได้เดินทางเข้ามาหาลูกค้าจากในประเทศไทย บริษัท ก มีหน้าที่ต้องนำส่งภาษีมูลค่าเพิ่ม อัตรา 7% ตามแบบ ภ.พ.36 ตามมาตรา 83/6(2) แห่งประมวลรัษฎากร คำสั่งกรมสรรพากร ที่ ป.161 ป.162 /2566 เรื่อง การเสียภาษีเงินได้ตามมาตรา 41 วรรคสอง แห่งประมวลรัษฏากร ลงวันที่ 20พฤศจิกายน 2566 มีผลใช้บังคับสำหรับเงินได้พึงประเมินที่นำเข้ามาในประเทศไทย ตั้งแต่วันที่ 1 มกราคม 2567เป็นต้นไป สรุปได้ดังนี้

Cr. กองกฎหมายกรมสรรพากร สามารถศึกษารายละเอียดเพิ่มเติมได้ที่ https://tax-ez.info/Update/View/vn4VQT1a/%E0%B8%9B.161 ป.161/2566 , ป.162/2556 ปรับปรุงวิธีการจัดเก็บภาษีเงินได้บุคคลธรรมดา-เเหล่งเงินได้ต่างประเทศ มาตรา 41 วรรค 2

หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||