FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ

เจาะลึก Cash Flow Hedge (Interest Rate Swap) ตาม TFRS 9

| เรื่อง | เจาะลึก Cash Flow Hedge (Interest Rate Swap) ตาม TFRS 9 |

| แหล่งที่มา | FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ |

| วันที่ | |

| ประเภทภาษี | |

| ข้อกฎหมาย | |

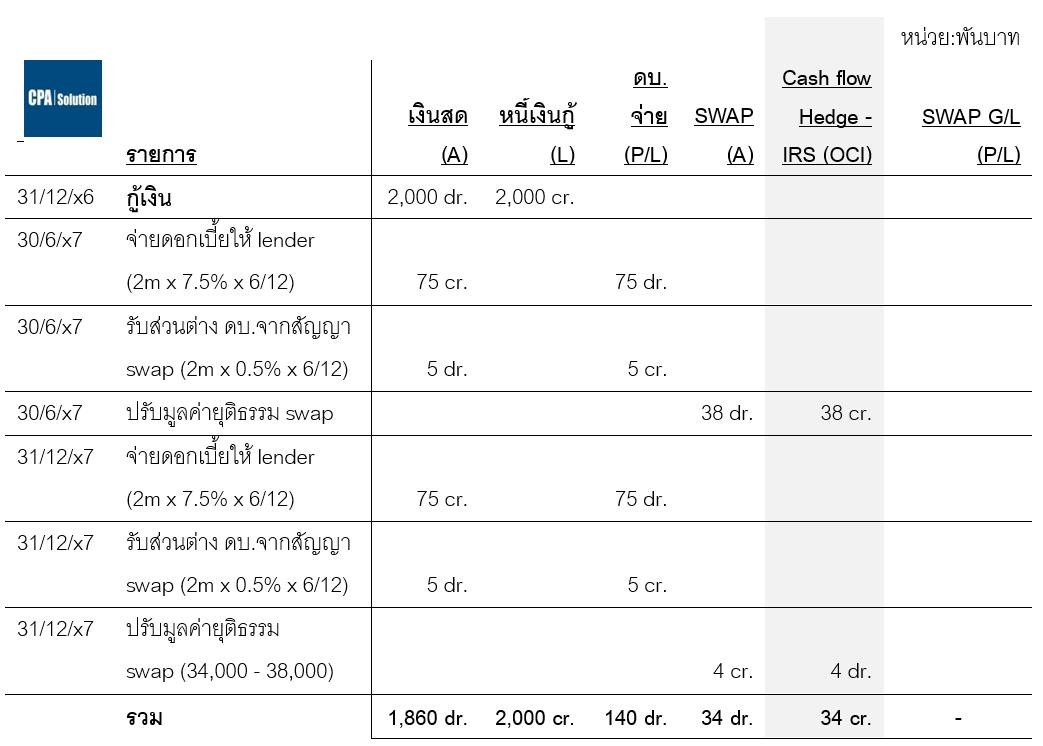

| คำถาม | ข้อสอบ TFRS 9 เรื่อง Interest Rate Swap เจาะลึก Cash Flow Hedge (Interest Rate Swap) ตาม TFRS 9 |

| คำตอบ | พี่น้องครับ การสอบ AC1 ครั้งที่ 3/2567 มีการออกข้อสอบ TFRS 9 เรื่อง Interest Rate Swap ด้วย ลองมาเจาะลึกกัน : เจาะลึก Cash Flow Hedge (Interest Rate Swap) ตาม TFRS 9 ภายใต้ TFRS 9 (เครื่องมือทางการเงิน) กิจการสามารถใช้ Hedge Accounting เพื่อลดความผันผวนจากอัตราดอกเบี้ยลอยตัว (Floating Rate) ด้วยสัญญา Interest Rate Swap (IRS) เปลี่ยนเป็นดอกเบี้ยคงที่ที่ควบคุมได้ ประเด็นสำคัญที่ TFRS 9 กำหนดไว้เกี่ยวกับ Cash Flow Hedge: 1. การบันทึกกำไร/ขาดทุนจากสัญญา Swap • กำไร/ขาดทุนที่เกิดขึ้นจากการเปลี่ยนแปลงมูลค่ายุติธรรม (Fair Value) ของสัญญา IRS จะถูกบันทึกไว้ใน Other Comprehensive Income (OCI) • ไม่กระทบกับกำไร (P/L) ในงบกำไรขาดทุนโดยตรง 2. การ Recycle กลับไปยัง P/L • ส่วนต่างที่บันทึกไว้ใน OCI จะถูกโอนไปยังกำไรขาดทุน (P/L) เมื่อรายการป้องกันความเสี่ยง (Hedged Item) มีผลกระทบต่อกำไรขาดทุน 3. วัตถุประสงค์ของ Hedge Accounting ตาม TFRS 9: • สะท้อนความสัมพันธ์ระหว่างรายการที่ป้องกันความเสี่ยง (Hedged Item) และตราสารป้องกันความเสี่ยง (Hedging Instrument) อย่างโปร่งใส ………………………………….. ลองศึกษาจากตัวอย่างนี้ดู : Unrealized P/L จากธุรกรรมป้องกันความเสี่ยงกระแสเงินสด (Recycle Item) 31/12/x6 กู้เงิน 2 ล้านบาท 5 ปี ดอกเบี้ย MLR จ่ายปีละ 2 ครั้ง เพื่อป้องกันความเสี่ยง บริษัทจึงทำสัญญาแลกอัตราดอกเบี้ย (Interest Rate Swap) โดยแปลงดอกเบี้ยจากลอยตัวเป็นคงที่ จ่ายคงที่ 7% รับผันแปร MLR ปีละ 2 ครั้ง คู่สัญญาของบริษัทคือสถาบันการเงิน ซึ่งได้คำนวณมูลค่ายุติธรรมของสัญญาแลกอัตราดอกเบี้ยดังกล่าว ณ 30/6/25x7 และ 31/12/25x7 เท่ากับ 38,000 บาท และ 34,000 บาทตามลำดับ โดยอัตราดอกเบี้ย 31/12/25x6, 30/6/25x7, และ 31/12/25x7 เท่ากับ 7%, 7.5%, 7.5% ตามลำดับ ตัวอย่างนี้ เป็นธุรกรรมป้องกันความเสี่ยงกระแสเงินสด (Cash flow hedge) ตาม TFRS 9 ซึ่งเป็น recycle item โดยจากโจทย์เป็นการแลกอัตราดอกเบี้ยจาก Float เป็น Fixed (Float to Fixed Interest Rate Swap) ผลของสัญญา Swap จะทำให้กิจการจ่ายดอกเบี้ยแบบคงที่ 7% จากเดิมที่จ่ายแบบลอยตัวที่ MLR% ทั้งนี้ เมื่ออัตราดอกเบี้ยตลาดเพิ่มขึ้น 0.5% ทำให้กิจการประหยัดดอกเบี้ยไปได้ 0.5% โดยกิจการต้องจ่าย 7.5% ให้ lender แต่ได้รับ 0.5% จากสัญญา Swap จึงจ่ายสุทธิที่ 7% Fixed ซึ่งสัญญา Swap ยังเหลืออีก 4 ปี ส่วนต่างดอกเบี้ย 0.5% นี้จึงทำให้สัญญา swap เป็นบวก 38,000 ตอนกลางปี และเป็นบวกน้อยลงเหลือ 34,000 ตอนสิ้นปี (เนื่องจากเวลาสัญญาที่สั้นลง) เมื่อกิจการปรับใช้ Hedge Accounting ตาม TFRS 9 กิจการต้องวัดมูลค่าสัญญา swap เป็นสินทรัพย์ เข้า OCI ซึ่งมูลค่าของสัญญา swap จะไม่ไปรบกวนการแสดงผลการดำเนินงานใน P/L และจะค่อยๆ กลับรายการ (reverse) ออกเมื่อมูลค่าสัญญาลดลง ดังที่เราจะเห็นได้จาก FMV ของสัญญา swap ลดลง 4,000 บาทตามที่แสดงใน post ครับ ………………………………………. หลักสูตร CPA Solution - เจาะลึก TFRS 9 และ Hedge Accounting ตัวอย่างข้อสอบจริง พร้อมฝึกวิเคราะห์การบันทึกบัญชี เทคนิคทำข้อสอบที่เน้น TFRS สำคัญ ค่าลงทะเบียน: • เรียนสด: 5,900 บาท/วิชา • เรียนออนไลน์: 5,000 บาท/วิชา ดูได้ไม่จำกัดในช่วงเวลา 4 เดือนนับจาก register (พร้อมหนังสือคู่มือและแบบฝึกทำ 2 เล่ม มูลค่า 1,160 บาท) ติดต่อเรา: • Line ID: @cpasolution • Facebook: CPA Solution เตรียมตัวสอบ CPA อย่างมั่นใจไปกับเนื้อหาที่อัปเดตตาม TFRS 9 อย่างครบถ้วน สมัครเลยวันนี้! #CPASolution #ติวสอบCPA #TFRS9 #HedgeAccounting #InterestRateSwap #นักบัญชี #เรียนบัญชี #สอบCPA #การบัญชี

มาทำให้เป็นเรื่องง่ายด้วยบริการของ Tax-EZ สนใจสมัครสมาชิกเพื่อรับสิทธิพิเศษ คลิกที่นี่ ติดตามข่าวสารของ Tax-EZ ได้ทาง Website : tax-ez.info , Facebook Page : Tax-EZ ติดตาม FB เพจที่ให้ความรู้ทางด้านบัญชีกับ FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ คลิ๊ก ขอขอบคุณข้อมูลจาก FB CPA Solution ดร.สมศักดิ์ ประถมศรีเมฆ ที่อนุญาตให้นำความรู้ดีๆ มาแบ่งปันใน Website Tax-EZ ค่ะ |