Facebook อ.สุเทพ พงษ์พิทักษ์

ความแตกต่างภาระภาษีในการซื้อที่ดินในนามบุคคลธรรมดาและในนามนิติบุคคล

| เรื่อง | ความแตกต่างภาระภาษีในการซื้อที่ดินในนามบุคคลธรรมดาและในนามนิติบุคคล |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 19/09/2024 - วันที่ตอบ 14/10/2024 |

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีธุรกิจเฉพาะ,อากรแสตมป์ |

| ข้อกฎหมาย | มาตรา 50 (5) แห่งประมวลรัษฎากร, มาตรา 4 (6) แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 342) พ.ศ. 2541 |

| ปุจฉา | หนูมีเรื่องสอบถามเกี่ยวกับความแตกต่างในการซื้อที่ดินในนามบุคคลธรรมดาและในนามนิติบุคคลค่ะ ถ้าขายในนามบุคคลธรรมดาอาจถือครองน้อยกว่าหรือมากกว่า 5 ปี กรณีรายได้/กำไรจะต้องนำมาคำนวณภาษีเงินได้บุคคลธรรมด้วยไหมค่ะ ในอัตราก้าวหน้าหรืออัตราอื่นคะ กับประเด็นว่า จ่ายชำระภาษีเงินได้บุคคลธรรมดาไปแล้ว จะต้องนำมาคำนวณภาษีประจำปีอีกไหมคะ |

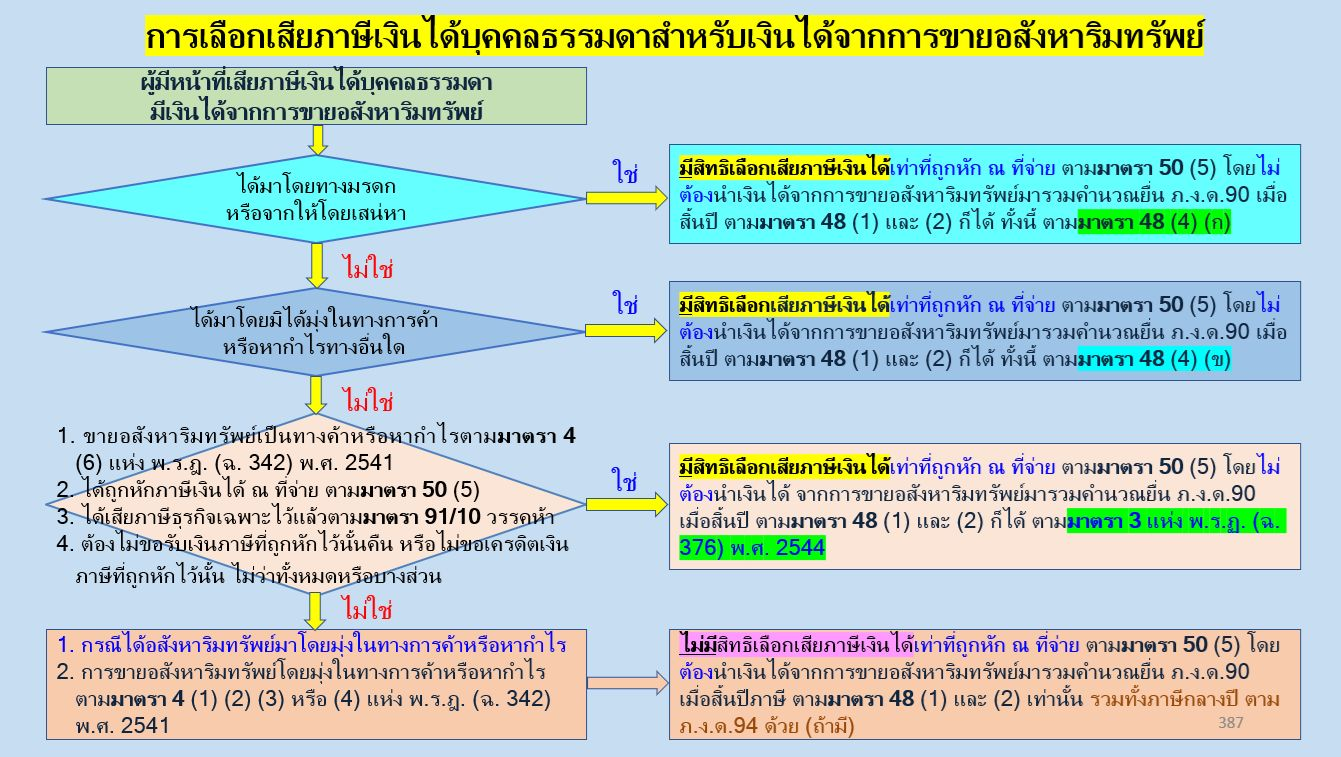

| วิสัชนา | กรณีขายอสังหาริมทรัพย์ที่ดินที่ซื้อหามาในนามบุคคลธรรมดานั้น ในเบื้องต้นต้องพิจารณาว่า การซื้อที่ดินดังกล่าว กระทำในฐานะที่เป็นผู้ที่ได้อสังหาริมทรัพย์มาโดยมุ่งในทางการค้าหรือหากำไรหรือไม่ 1. กรณีได้อสังหาริมทรัพย์มาโดยมุ่งในทางการค้าหรือหากำไร อาทิ เป็นผู้ประกอบการจัดสรรที่ดินตามกฎหมายว่าด้วยการจัดสรรที่ดิน หรือเป็นผู้ประกอบการสร้างอาคารขายเป็นปกติธุรกิจ หรือเป็นกรณีการขายอสังหาริมทรัพย์โดยมุ่งในทางการค้าหรือหากำไรตามมาตรา 4 (1) (2) (3) หรือ (4) แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 342) พ.ศ. 2541 เช่นนี้ ผู้มีเงินได้ไม่มีสิทธิเลือกเสียภาษีเงินได้บุคคลธรรมดาเท่าที่ถูกหักไว้ ณ ที่จ่าย ตามมาตรา 50 (5) แห่งประมวลรัษฎากร ต้องนำเงินได้จากการขายอสังหาริมทรัพย์ไปรวมยื่นแบบ ภ.ง.ด.90 และ ภ.ง.ด.94 (ถ้ามี) ตามมาตรา 48 (1) และ (2) แห่งประมวลรัษฎากร เท่านั้น 2. กรณีได้อสังหาริมทรัพย์มาโดยมิได้มุ่งในทางการค้าหรือหากำไร อาทิ ซื้ออสังหาริมทรัพย์มาเพื่อประกอบกิจการเกษตรกรรม หรือเพื่อใช้เป็นที่อยู่อาศัย หรือเพื่อใช้เป็นสถานประกอบการ หรือเพื่อการอื่นใดที่ไม่เข้าลักษณะตามข้อ 1 ข้างต้น เช่นนี้ ผู้มีเงินได้มีสิทธิเลือกเสียภาษีเงินได้บุคคลธรรมดาเท่าที่ถูกหักไว้ ณ ที่จ่าย ตามมาตรา 50 (5) แห่งประมวลรัษฎากร ตามมาตรา 48 (4) แห่งประมวลรัษฎากร ไม่ต้องนำเงินได้จากการขายอสังหาริมทรัพย์ไปรวมยื่นแบบ ภ.ง.ด.90 และ ภ.ง.ด.94 (ถ้ามี) ตามมาตรา 48 (1) และ (2) แห่งประมวลรัษฎากร 3. กรณีขายอสังหาริมทรัพย์เป็นทางค้าหรือหากำไร อาทิ การขายอสังหาริมทรัพย์ ที่ได้กระทำภายในห้าปีนับแต่วันที่ได้มาซึ่งอสังหาริมทรัพย์นั้น หรือการขายอสังหาริมทรัพย์ที่ใช้เป็นสถานที่อยู่อาศัยอันเป็นแหล่งสำคัญที่ผู้ขายมีชื่ออยู่ในทะเบียนบ้านตามกฎหมายว่าด้วยการทะเบียนราษฎรเป็นเวลาน้อยกว่าหนึ่งปีนับแต่วันที่ได้มาซึ่งอสังหาริมทรัพย์นั้น ตามมาตรา 4 (6) แห่งพระราชกฤษฎีกาฯ (ฉบับที่ 342) พ.ศ. 2541 เช่นนี้ ผู้มีเงินได้มีสิทธิเลือกเสียภาษีเงินได้บุคคลธรรมดาเท่าที่ถูกหักไว้ ณ ที่จ่าย ตามมาตรา 50 (5) แห่งประมวลรัษฎากร ทั้งนี้ ตามมาตรา 3 พระราชกฤษฎีกาฯ (ฉบับที่ 376) พ.ศ. 2544 ไม่ต้องนำเงินได้จากการขายอสังหาริมทรัพย์ไปรวมยื่นแบบ ภ.ง.ด.90 และ ภ.ง.ด.94 (ถ้ามี) ตามมาตรา 48 (1) และ (2) แห่งประมวลรัษฎากร

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ |