| คำถาม |

บริษัท จดเลิกกิจการ เดือน 6/2568 ในงบการเงิน มีเงินสดคงเหลือ 970,214 ขาดทุนสะสม 37,286 มีหนี้สินหมุนเวียน 7,500.00 ทุนจดทะเบียนชำระเต็ม 1,000,000. บาท คำถาม เงินสดคงเหลือต้องแบ่งคืนทุนให้ผู้ถือหุ้นตามสัดส่วน หรือไม่ค่ะ เเละ แบ่งเมื่อเสร็จการชำระบัญชีใช่หรือไม่คะะ |

| คำตอบ |

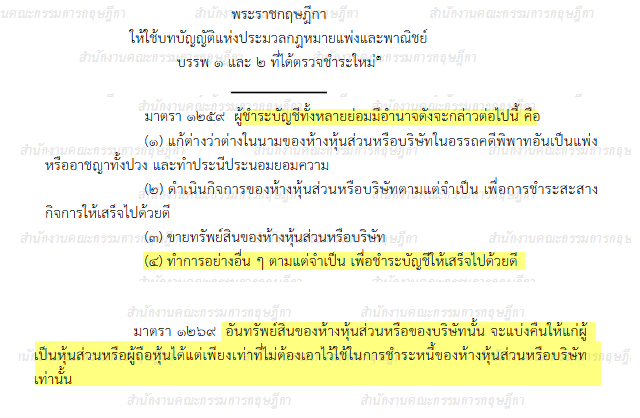

คำตอบ ในกรณีที่บริษัท จดเลิกกิจการและอยู่ระหว่างการชำระบัญชี การแบ่งคืนเงินให้ผู้ถือหุ้นต้องเป็นไปตาม ลำดับขั้นตอนทางกฎหมาย ตามประมวลกฎหมายแพ่งและพาณิชย์ 1. ลำดับการจัดการในการชำระบัญชี:เมื่อบริษัทแจ้งเลิกกิจการแล้ว ผู้ชำระบัญชีมีหน้าที่ดำเนินการเรียงตามลำดับดังนี้: ลำดับ | รายการที่ต้องดำเนินการ | หมายเหตุ | 1 | รวบรวมทรัพย์สินของบริษัท | เช่น เงินสดในบัญชี, ลูกหนี้การค้า, ฯลฯ | 2 | ชำระหนี้สินทั้งหมด | เช่น หนี้เจ้าหนี้ 7,500 บาท, ภาษี, ค่าบริการค้างจ่าย ฯลฯ | 3 | ชำระค่าชำระบัญชี และค่าธรรมเนียมต่าง ๆ | เช่น ค่าปิดงบ, ค่าธรรมเนียมกรมพัฒน์ฯ | 4 | ส่วนที่เหลือจึงจ่ายคืนให้ผู้ถือหุ้นตามสัดส่วน | ตามสัดส่วนทุนที่แต่ละคนถืออยู่ |

2. กรณีตามคำถามของสมาชิกที่ยกมานั้น : รายการ | จำนวน (บาท) | เงินสดคงเหลือ | 970,214 | หนี้สินต้องชำระ | (7,500) | เงินสุทธิคงเหลือหลังชำระหนี้ | 962,714 | ทุนชำระแล้วทั้งหมด | 1,000,000 | ขาดทุนสะสม | (37,286) |

ดังนั้น เงิน 962,714 ที่เหลือจะถือเป็นเงินที่สามารถ คืนทุนแก่ผู้ถือหุ้นได้ตามสัดส่วน (ไม่ใช่กำไรปันผล) เพราะบริษัทยังมีขาดทุนสะสมอยู่ จึง ไม่สามารถจ่ายเงินปันผล ได้ เมื่อบริษัทฯ ได้จ่ายเงินคืนทุนให้แก่ผู้หุ้น จะไม่ถือเป็นเงินได้ของผู้ถือหุ้นและไม่มีภาระภาษีเงินได้หัก ณ ที่จ่าย แต่อย่างใด ตัวอย่างการแบ่งคืนให้ผู้ถือหุ้น:หากมีผู้ถือหุ้น 2 คน ดังนี้: ผู้ถือหุ้น | ถือหุ้น | สัดส่วน | เงินคืนทุนที่ได้ | A | 600,000 | 60% | 577,628.40 | B | 400,000 | 40% | 385,085.60 | รวม | 1,000,000 | 100% | 962,714 |

บริษัทจะแบ่งได้เมื่อไหร่:ตามกฏหมายไม่ได้กำหนดว่าจะต้องจ่ายคืนทุนเมื่อไหร่ หลังจากได้แจ้งเลิกกิจการ แต่ในทางปฏิบัติส่วนใหญ่ การจ่ายคืนทุนจะเป็นขั้นตอนสุดท้าย หลังจากผู้ชำระบัญชีได้เคลียร์ภาระหนี้สิน รายจ่ายๆ ต่างในการเลิกกิจการครบถ้วน และหลังจากสรรพากรตรวจสอบและได้ขีดชื่อออกจากระบบภาษีมูลค่าเพิ่มแล้ว และได้ตรวจงบเลิกกิจการแล้ว ไม่มีภาระภาษีใดๆ ต้องชำระอีก เมื่อขั้นตอนของสรรพากรเรียบร้อย ให้ผู้ชำระบัญชี ทำการจ่ายเงินคืนทุนสำหรับเงินสดส่วนที่เหลือให้แก่ผู้ถือหุ้น แล้วแจ้งเสร็จชำระบัญชีกับกรมพัฒฯ เป็นอันเสร็จสิ้น โดยได้รับหนังสือรับรองเสร็จการชำระบัญชีแล้ว

อ้างอิงคำตอบ

เรื่อง | เกี่ยวกับการเลิกกิจการของบริษัทฯ ที่เป็นผู้ประกอบการจดทะเบียน | แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ | วันที่ | วันที่ถาม 31/05/2019 - วันที่ตอบ 02/06/2019 | ประเภทภาษี | ภาษีเงินได้นิติบุคคล | ข้อกฎหมาย | มาตรา 77/1 (8) แห่งประมวลรัษฎากร, มาตรา 67 ทวิ วรรคท้าย แห่งประมวลรัษฎากกร | ปุจฉา | มีประเด็นขอสอบถามอาจารย์ค่ะ

เกี่ยวกับการเลิกกิจการของบริษัทฯ (บริษัทฯ จดทะเบียนภาษีมูลค่าเพิ่มด้วยค่ะ จะให้อาจารย์ช่วยอธิบายและขั้นตอนเพิ่มเติมให้ด้วยค่ะ กลัวว่าความเข้าใจส่วนตัวอาจจะผิดพลาดได้ค่ะ

1. บริษัทฯ มีสินทรัพย์ซึ่งประกอบไปด้วยสิ่งปลูกสร้างและที่ดิน เครื่องจักร สินทรัพย์ที่เป็นวัตถุดิบที่ใช้ในการผลิต วัสดุช่วย อะไหล่เครื่องจักร และสินค้าสำเร็จรูป ซึ่งบริษัทฯ ได้จ้างบริษัทประเมินราคา เพื่อมาตีราคาสินค้าและสิ่งปลูกสร้าง, ที่ดิน,เครื่องจักร และสินทรัพย์จำพวกนี้บริษัทฯ ต้องขายออกให้หมดจากรายการสินทรัพย์ของบริษัทฯ ก่อนยื่นจดเลิกบริษัทกับกระทรวงพาณิชย์ ใช่หรือไม่คะ

2. ทำเอกสารไปจดเลิกที่กระทรวงพาณิชย์ เสร็จเรียบร้อยแล้ว ก็ส่งรายละเอียดงบการเงินของบริษัทฯ ให้ผู้สอบเพื่อออกงบการเงิน (วันที่จดทะเบียนเลิกบริษัท)

3. จดทะเบียนยกเลิกภาษีมูลค่าเพิ่มที่กรมสรรพากร

4. บริษัทฯ ได้รับงบการเงินจดเลิกบริษัทแล้วจากผู้สอบ แล้ว ยื่นแบบ ภงด.50 นำส่งสรรพากรภายใน 150 วันหลังจากวันที่จดเลิกบริษัทใช่หรือไม่คะ

5. ยื่น แบบ ภงด.50 แล้ว เตรียมเอกสารยื่นชำระบัญชีต่อกระทรวงพาณิชย์ | วิสัชนา | เกี่ยวกับการเลิกกิจการของบริษัทฯ ที่เป็นผู้ประกอบการจดทะเบียน

1. บริษัทฯ ประชุมผู้ถือหุ้น และมีมติเลิกกิจการ โดยกำหนดวันเลิกกิจการให้ชัดแจ้งในรายงานการประชุมผู้ถือ โดยมีเหตุผลของการเลิกกิจการที่กรรมการได้รายงานต่อผู้ถือหุ้น และแต่งตั้งผู้ชำระบัญชี

2. บริษัทฯ มีสินทรัพย์ซึ่งประกอบไปด้วยสิ่งปลูกสร้างและที่ดิน เครื่องจักร สินทรัพย์ที่เป็นวัตถุดิบที่ใช้ในการผลิต วัสดุช่วย อะไหล่เครื่องจักร และสินค้าสำเร็จรูป ซึ่งบริษัทฯ ได้จ้างบริษัทประเมินราคา เพื่อมาตีราคาสินค้าและสิ่งปลูกสร้าง, ที่ดิน,เครื่องจักร และสินทรัพย์จำพวกนี้ บริษัทฯ ต้องขายออกให้หมดจากรายการสินทรัพย์ของบริษัทฯ ก่อนยื่นจดเลิกบริษัทฯ กับกระทรวงพาณิชย์ เป็นแนวคิดที่ถูกต้อง เพราะมิฉะนั้น บริษัทฯ ต้องตีราคาทรัพย์สินเหล่านั้น ให้เป็นไปตามราคาตลาด ณ วันเลิกกิจการ ตามมาตรา 74 (1)(ก) แห่งประมวลรัษฎากร ซึ่งอาจทำให้บริษัทฯ ต้องเสียภาษีเงินได้นิติบุคคลเพิ่มจากกำไรตัวเลขที่ไม่เกิดขึ้นจริง

3. ทำเอกสารไปจดเลิกที่กระทรวงพาณิชย์ เสร็จเรียบร้อยแล้ว ได้รับหนังสือรับรองการจดเลิกกิจการ

4. แจ้งการเลิกกิจการต่อเจ้าพนังกานประเมินภายใน 15 วัน นับแต่วันเลิกกิจการตามมาตรา 72 แห่งประมวลรัษฎากร มิฉะนั้น อาจต้องเสียเงินเพิ่มภาษีเงินได้นิติบุคคลอีก 1 เท่าของเงินภาษีโดยไม่จำเป็น โดยเฉพาะในกรณีที่รอบระยะเวลาบัญชีสุดท้ายปรากฏเป็นกำไรสุทธิทางภาษีอากร

5. ให้ถือว่า วันที่เจ้าพนักงานรับจดทะเบียน เป็นวันสุดท้ายของรอบระยะเวลาบัญชี เพื่อการจัดทำงบการเงิน และการยื่นแบบแสดงรายการ ภ.ง.ด.50

....ในกรณีที่วันสุดท้ายของรอบระยะเวลาบัญชีดังกล่าว เป็นผลให้บริษัทฯ มีกำหนดเวลาของรอบระยะเวลาบัญชีสุดท้ายน้อยกว่า 12 เดือน บริษัทฯ ไม่ต้องยื่นแบบ ภ.ง.ด.51 ตามมาตรา 67 ทวิ วรรคท้าย แห่งประมวลรัษฎากกร

6. ให้ผู้ชำระบัญชี ส่งรายละเอียดงบการเงินของบริษัทฯ ให้ผู้สอบเพื่อออกงบการเงิน (ณ วันที่จดทะเบียนเลิกบริษัท)

7. ในกรณีภาษีมูลค่าเพิ่ม ให้ผู้ชำระบัญชีจดทะเบียนยกเลิกภาษีมูลค่าเพิ่มที่กรมสรรพากร โดยสมควรจดทะเบียนเลิกกิจการตามมาตรา 85/15 แห่งประวลรัษฎากร ณ วันเดียวกับที่จดทะเบียนเลิกบริษัทฯ ต่อเจ้าพนักงานกรมพัฒนาธุรกิจการค้า โดยให้แจ้งการเลิกประกอบกิจการตามแบบ ภ.พ.09 ภายใน 15 วัน นับแต่วันเลิกประกอบกิจการ ทั้งนี้ เพื่อความสะดวก และป้องกันความสับสน

....หากบริษัทฯ มีทรัพย์สินที่เป็นสังหาริมทรัพย์ยกเว้นเงินสดเงินฝากธนาคาร และลูกหนี้การค้าจากการขายเงินเชื่อ ให้ถือว่าเป็นการขาย ตามมาตรา 77/1 (8) แห่งประมวลรัษฎากร ผู้ชำระบัญชีต้องตีราคาทรัพย์สิน (สินค้า) ตามราคาตลาด ณ วันแจ้งเลิกประกอบกิจการ

....ผู้ชำระบัญชีต้องยื่นแบบ ภ.พ.30 (แบบเปล่า) ทุกเดือนภาษี จนกว่าจะได้รับการแจ้งการขีดชื่อออกจากทะเบียนภาษีมูลค่าเพิ่ม จากกรมสรรพากร

7. ผู้ชำระบัญชี ได้รับงบการเงิน ณ วันที่แจ้งเลิกบริษัทฯ จากผู้สอบบัญชี โดยต้องสอบบัญชีให้แล้วเสร็จภายใน 4 เดือน น้บแต่วันที่จดทะเบียนเลิกกิจการ ให้ผู้ชำระบัญชีเรียกประชุมผู้ถือหุ้นเพื่อรับรองงบการเงิน หากในวันนี้มีกำไรสะสม และสำรองตามกฎหมายคงเหลืออยู่ ให้ที่ประชุมผู้ถือหุ้นมีมติจ่ายเงินปันผล ซึ่งในงบการเงินจะปรากฏบัญชี เงินปันผลค้างจ่าย ซึ่งจะทำให้ผู้ถือหุ้นได้รับสิทธิประโยชน์จากเงินได้พึงประเมินตามมาตรา 40 (4)(ข) มากกว่าปล่อยค้างไว้ในบัญชี ซึ่งเมื่อผู้ชำระบัญชีนำมาเฉลี่ยคืนให้แก่ผู้ถือหุ้นจะถือเป็นเงินได้พึงประเมินตามมาตรา 40 (4)(ฉ) แห่งประมวลรัษฎากร ผู้ถือหุ้นจะไม่มีสิทธิเลือกเสียภาษีเท่าที่ถูกหักไว้ ณ ที่จ่าย และต้องถูกหักภาษี ณ ที่จ่ายตามอัตราภาษีเงินได้บุคคลธรรมดา โดยไม่ได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร

8. ให้ผู้ชำระบัญชียื่นแบบ ภงด.50 และชำระภาษีเงินได้นิติบุคคลสรรพากรภายใน 150 วันนับแต่วันที่แจ้งเลิกกิจการ ซึ่งถือเป็นวันสุดท้ายของรอบระยะเวลาบัญชีสุดท้าย

9. ให้ผู้ชำระบัญชีรวมรวมทรัพย์สินชำระเจ้าหนี้ (รวมทั้งเงินปันผลค้างจ่าย) แล้วคืนทุนให้แก่ผู้ถือหุ้น แล้วแจ้งการเสร็จยื่นชำระบัญชีต่อกระทรวงพาณิชย์

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |

|