Case study

ประเด็นภาษีหัก ณ ที่จ่าย (ภ.ง.ด.1) และสิทธิการใช้มาตรา 48(5) กรณีพนักงานเกษียณอายุ

| เรื่อง | ประเด็นภาษีหัก ณ ที่จ่าย (ภ.ง.ด.1) และสิทธิการใช้มาตรา 48(5) กรณีพนักงานเกษียณอายุ | |||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 29/01/2026 | |||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา | |||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||||||||||||||||||||

| คำถาม | บริษัทฯ มีประเด็นเกี่ยวกับการจัดการภาษีเงินได้บุคคลธรรมดา กรณีพนักงานที่จะเกษียณอายุ และขอคำแนะนำจากท่านในรายละเอียดดังนี้ |

|||||||||||||||||||||||||||||||||||||||||||||||||

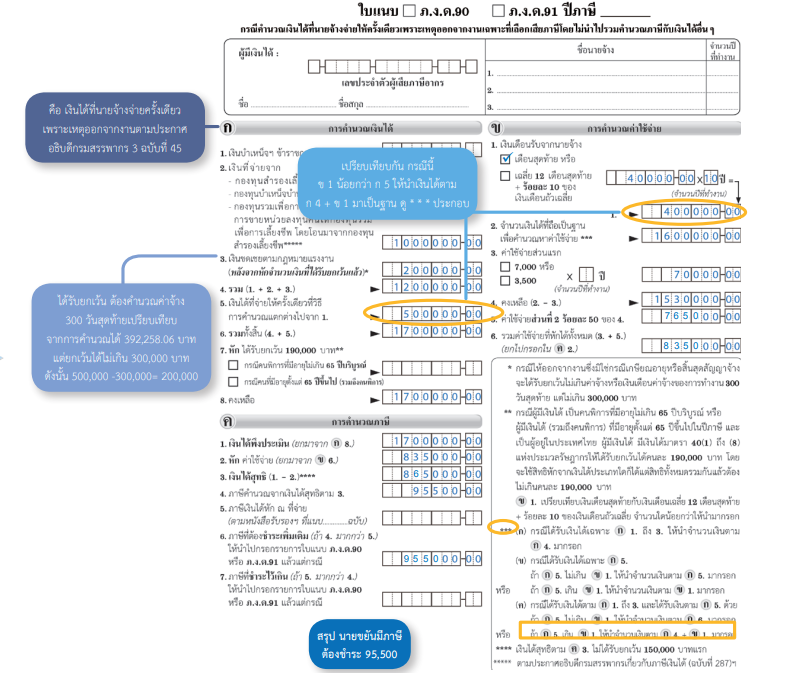

| คำตอบ | (ก) และ (ข) การจัดประเภทเงินได้เพื่อนำส่ง แบบ ภ.ง.ด.1

อย่างไรก็ตามถ้าพนักงานที่เกษียณอายุ ทำงานกับบริษัท ครบ 5 ปี ตามประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 45) ข้อ 2(ก) จะสามารถใช้สิทธิเลือกคำนวณภาษีตามมาตรา 48(5) แห่งประมวลรัษฎากร ได้ ซึ่งการคำนวณวิธีนี้ พนักงานจะเสียภาษีน้อยกว่าคำนวณ ตามมาตรา 48(1) แห่งประมวลรัษฎากร

Remark : แม้เงินชดเชยจะถือเป็นเงินได้ตามมาตรา 40(1) แห่งประมวลรัษฎากร เหมือนเงินเดือน แต่ในทางภาษีจะมีสิทธิพิเศษในการแยกคำนวณภาษี ตามมาตรา 48(5) แห่งประมวลรัษฎากร ซึ่งบริษัทต้องระบุในหนังสือรับรองการหัก ณ ที่จ่าย (50 ทวิ) ให้ชัดเจนว่าเป็นเงินที่จ่ายให้ครั้งเดียวเพราะเหตุออกจากงาน (ค) สิทธิการใช้มาตรา 48(5) (การแยกคำนวณภาษีใบแนบ)

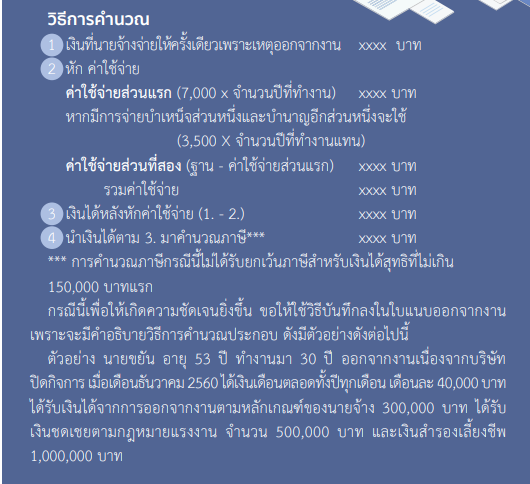

การคำนวณภาษีตามมาตรา 48(5) การหักค่าใช้จ่าย : หักค่าใช้จ่ายส่วนแรก = 7,000 x จำนวนปีที่ทำงาน (ถ้าทำงานไม่น้อยกว่า 5 ปีเต็มแล้ว จำนวนวันที่ทำงานเกิน 183 วันให้นับเป็น 1 ปี) หักค่าใช้จ่ายส่วนที่สอง = (เงินได้จากกองทุนสำรองเลี้ยงชีพ – ค่าใช้จ่ายส่วนแรก) x 50% เมื่อหักค่าใช้จ่ายทั้งสองส่วนแล้ว ให้นำเงินได้ที่เหลือไปคำนวณภาษีตามขั้นภาษีปกติ โดยไม่ได้รับยกเว้นภาษีเงินได้สำหรับเงิน 150,000 บาท แรก

(ง) คำแนะนำด้านประกันสังคม (สปส.) สำหรับการจ้างพนักงานเกษียณกลับเข้าทำงานใหม่ มีประเด็นที่ต้องแยกพิจารณาตามอายุ : 1. พนักงานอายุ 60 ปี

2. พนักงานอายุ 55 ปี (Early Retire)

ความแตกต่าง : ในทางปฏิบัติกฎเกณฑ์ประกันสังคมวัดจากสถานะผู้ประกันตนและอายุของลูกจ้าง ไม่ได้ขึ้นกับสถานะเป็นพนักงานประจำเดิมหรือสัญญารายปี ดังนั้นที่ต่างกันจึงเป็นเรื่องอายุ (เกิน 60 หรือไม่) ในการหักเงินสมทบและการให้สิทธิประกันสังคม สรุปขั้นตอนที่แนะนำให้บริษัททำ:

เพิ่มเติมเกี่ยวกับข้อตกลงการเกษียณอายุ กรณีที่นายจ้างและลูกจ้างได้มีการตกลงกันหรือตามที่นายจ้างกำหนดไว้ในสัญญาจ้างหรือในข้อบังคับเกี่ยวกับการทำงานหรือข้อตกลงเกี่ยวกับสภาพการจ้าง ตามกฎหมายแรงงานสัมพันธ์ ได้กำหนดเกี่ยวกับการเกษียณอายุไว้ที่ 55 ปีหรือ 60 ปี และบริษัทจะจ่ายเงินชดเชยให้ตามกฎหมายคุ้มครองแรงงาน ตามมาตรา 118/1 วรรคหนึ่ง แห่งพระราชบัญญัติคุ้มครองแรงงาน พ.ศ.2541 แก้ไขเพิ่มเติมโดยพระราชบัญญัติคุ้มครองแรงงาน (ฉบับที่ 7) พ.ศ.2562 หากลูกจ้างได้ใช้สิทธิเกษียณอายุ ตามมาตรา 118/1 และขอรับเงินชดเชยเมื่ออายุครบ 55 ปี ตามข้อตกลงที่กำหนดไว้ แล้วนายจ้างได้จ่ายเงินชดเชยเนื่องจากเกษียณอายุให้แล้ว 1 รอบตอนอายุครบ 55 ปี และต่อมามีการทำสัญญาจ้างกันปีต่อปีไปจนครบอายุ 60 ปี นายจ้างไม่มีหน้าที่ต้องจ่ายเงินเกษียณอายุให้กับลูกจ้างอีก เนื่องจากลูกจ้างได้ใช้สิทธิเกษียณอายุไปแล้วเมื่ออายุครบ 55 ปี ลูกจ้างจะมีสิทธิเกษียณอายุได้เพียงครั้งเดียวเท่านั้น หากลูกจ้างไม่ประสงค์จะทำงานกับนายจ้างอีกต่อไป จะถือเป็นการขอลาออกจากงานของลูกจ้างเอง ไม่ใช่การเกษียณอายุบริษัทจึงไม่ต้องจ่ายเงินชดเชยเกษียณอายุอีกรอบ ส่วนนายจ้างจะทำข้อตกลงกับลูกจ้างในกรณีที่ต่อสัญญาจ้างใหม่ แล้วจะระบุรายละเอียดเรื่องของเงินชดเชยเกษียณอายุไว้ในสัญญาก็ทำได้ เพื่อความชัดเจน ลดข้อโต้แย้งในอนาคต และเพื่อความเข้าใจที่ตรงกันระหว่างนายจ้างและลูกจ้าง ว่าหากลูกจ้างขอใช้สิทธิเกษียณอายุและรับเงินชดเชยไปแล้วนั้น หากต่อมามีการเลิกจ้าง สิ้นสุดสัญญาจ้าง นายจ้างจะไม่ได้มีการจ่ายเงินชดเชยเกษียณอายุให้อีกรอบ ข้อกฎหมายที่เกี่ยวข้อง

พระราชบัญญัติคุ้มครองแรงงาน พ.ศ. 2541

อ้างอิงคำตอบ

|

|||||||||||||||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||||||||||||||||||||