หลักเกณฑ์เรื่องการลดหย่อนภาษีคู่สมรสนั้น กรมสรรพากรจะพิจารณาจาก "เงินได้พึงประเมิน" เป็นหลัก ไม่ได้ดูแค่ว่า "ทำงาน" หรือไม่

1. สามีถือว่าเป็นผู้มีรายได้หรือไม่? ในทางภาษี เงินปันผลและดอกเบี้ยจัดเป็น เงินได้พึงประเมิน ตามมาตรา 40(4) แห่งประมวลรัษฎากร ดังนั้นแม้สามีจะไม่ได้ทำงานประจำ แต่ถ้ามีเงินโอนเข้าบัญชีจากปันผลหรือดอกเบี้ย สามีก็ถือว่าเป็น "ผู้มีเงินได้"

2. เงื่อนไขการลดหย่อนคู่สมรส (60,000 บาท) ภรรยาจะนำสามีมาลดหย่อนภาษีได้ ก็ต่อเมื่อเข้าเงื่อนไข ครบทุกข้อ ดังนี้: - จดทะเบียนสมรส : ต้องเป็นสามีภรรยากันตามกฎหมาย

- สามีต้องไม่มีเงินได้พึงประเมิน : ตลอดปีภาษีนั้น

- สถานะความสัมพันธ์ : ต้องเป็นสามีภรรยากันตลอดปีภาษีที่นำมาลดหย่อน หรือกรณีจดทะเบียนสมรสระหว่างปี, คู่สมรสตายระหว่างปี หรือหย่าระหว่างปี สามารถหักลดหย่อนคู่สมรสได้

คำตอบ สำหรับกรณีนี้คือ: สามีถือว่ามีเงินได้ และจะนำมาลดหย่อนในฐานะคู่สมรสไม่มีเงินได้ ไม่ได้ แต่หากจะลดหย่อนได้ จะต้องปฏิบัติตามเงื่อนไขดังนี้

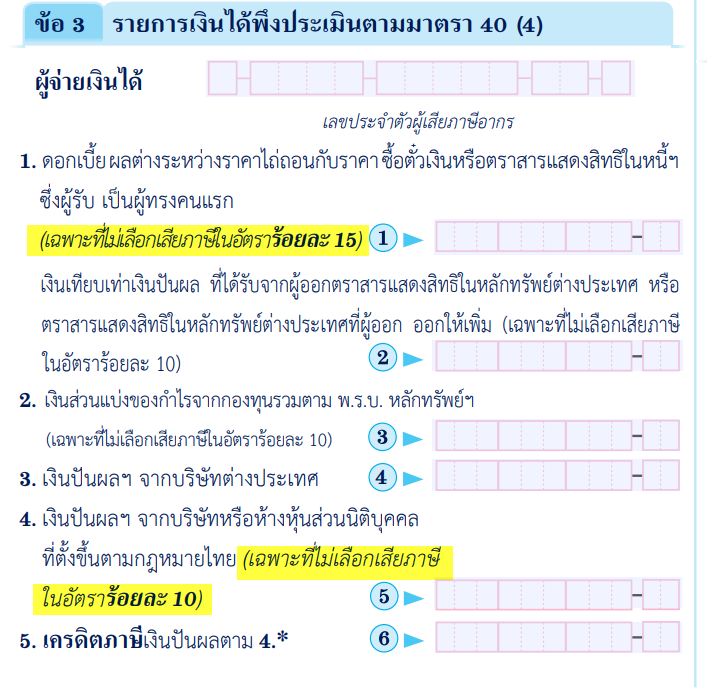

1. สามี มีเงินได้จากดอกเบี้ยจากหุ้น/เงินฝากธนาคาร และได้ถูกหักภาษี ณ ที่จ่ายไว้แล้วร้อยละ 15 และ

2. ภรรยาได้นำเงินได้ของสามีมารวมยื่นแบบภาษีรวมกัน โดยต้องเลือกไม่นำเงินได้ดอกเบี้ยดังกล่าวมารวมคำนวณกับเงินได้อื่น (Final tax เสียภาษีที่ 15%) ภรรยาสามารถนำสามีมาหักลดหย่อนในฐานะคู่สมรสของผู้มีเงินได้จำนวน 60,000 บาท

- กรณีรายได้เงินปันผล

1. สามี มีเงินได้จากเงินปันผล และได้ถูกหักภาษี ณ ที่จ่ายไว้แล้วร้อยละ 10 และ

2. ภรรยาได้นำเงินได้ของสามีมารวมยื่นแบบภาษีรวมกัน โดยต้องเลือกไม่นำเงินได้เงินปันผลดังกล่าวมารวมคำนวณกับเงินได้อื่น (Final tax เสียภาษีที่ 10%) ภรรยาสามารถนำสามีมาหักลดหย่อนในฐานะคู่สมรสของผู้มีเงินได้จำนวน 60,000 บาท

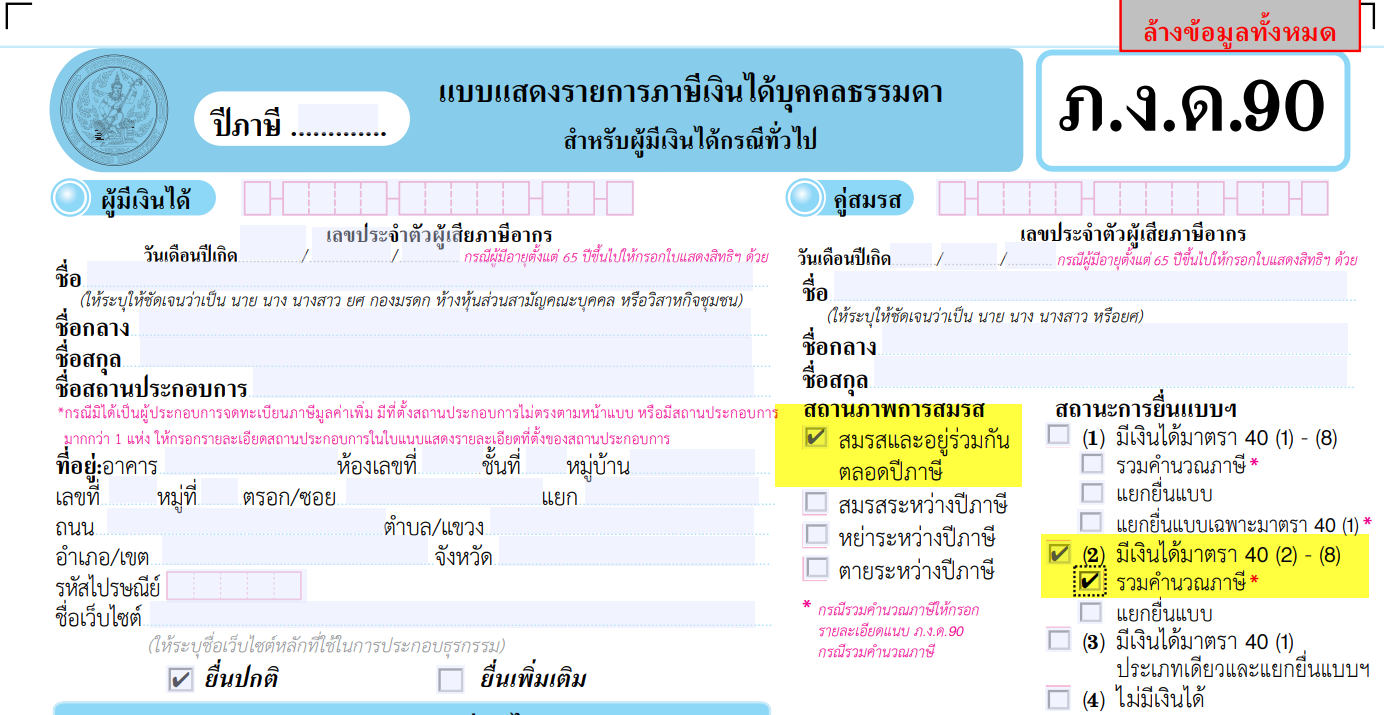

การกรอกแบบภาษี

ให้เลือกสถานภาพการสมรส และเลือก (2) มีเงินได้ ม.40(2)-(8) รวมคำนวณภาษี

ข้อที่ 3 รายการเงินได้พึงประเมินตามมาตรา 40(4) ไม่ต้องกรอกยอดเงินได้ดอกเบี้ย และเงินปันผล เพราะเลือกที่จะเสียภาษีแบบ Final tax แล้ว หากเลือกยื่นแบบรวมกัน และเลือก Final tax กรณีนี้ถึงจะสามารถหักลดหย่อนส่วนตัวของสามีได้ (ไม่ได้หักลดหย่อนในฐานะสามีไม่มีเงินได้)

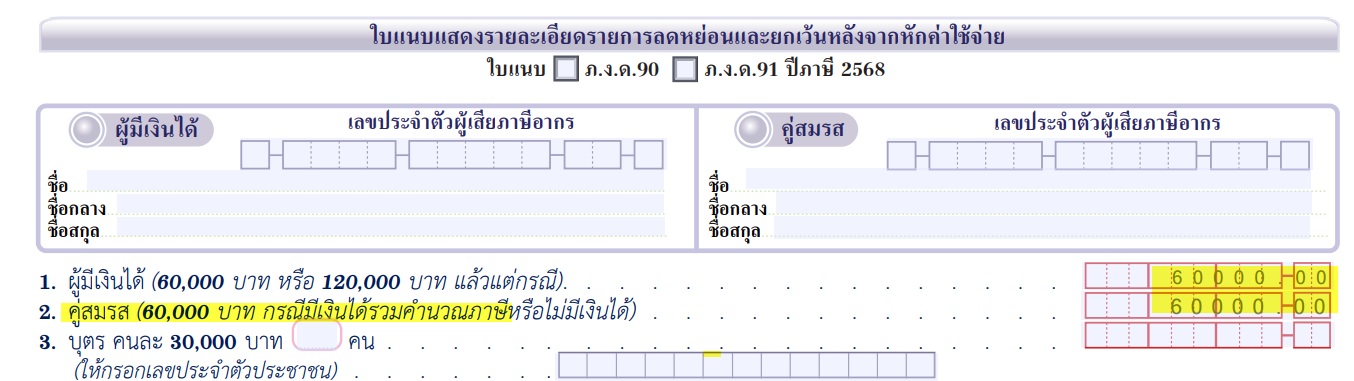

ในแนบการหักลดหย่อน ให้กรอกลดหย่อนคู่สมรส 60,000 บาท กรณีมีเงินได้และเลือกยื่นรวมคำนวณภาษี

อ้างอิงคำตอบ

“ ร้อยเรื่องลดหย่อนปีภาษี 2560”

หมวดค่าลดหย่อนส่วนตัวและคู่สมรส

1. ชื่อเรื่อง : สามีไม่มีเงินได้ภริยานำไปหักลดหย่อนได้

คำถาม : ภริยามีเงินได้ แต่สามีไม่มีเงินได้ หักลดหย่อนอย่างไร และแจ้งว่ารวมหรือแยกยื่น

คำตอบ : ภริยาหักลดหย่อนฐานะผู้มีเงินได้ 60,000 บาทและหักลดหย่อนสามีได้อีก 60,000 บาท รวมเป็น 120,000 บาท และในการยื่นแบบให้แจ้งสถานะคู่สมรสไม่มีเงินได้

2. ชื่อเรื่อง : ภริยามีเงินได้จากดอกเบี้ยเงินฝากธนาคารไม่ได้แยกยื่นแบบแสดงรายการสามีนำมาหักลดหย่อนได้

คำถาม : ภริยามีเงินได้จากดอกเบี้ยเงินฝากธนาคารถูกหักภาษี ณ ที่จ่ายไว้แล้วร้อยละ 15 สามีนำภริยามาหักลดหย่อนในการคำนวณภาษีได้หรือไม่

คำตอบ : ได้ กรณีภริยามีเงินได้จากดอกเบี้ยเงินฝาก โดยได้เสียภาษีไว้แล้วร้อยละ 15 และประสงค์จะนำเงินดังกล่าวมารวมคำนวณภาษีกับสามี โดยสามีเลือกที่จะไม่นำเงินได้ดอกเบี้ยดังกล่าวมารวมคำนวณกับเงินได้อื่น สามีสามารถนำภริยามาหักลดหย่อนในฐานะคู่สมรสของผู้มีเงินได้จำนวน 60,000 บาท

3. ชื่อเรื่อง : ภริยามีเงินได้จากเงินปันผลไม่ได้แยกยื่นแบบแสดงรายการสามีนำมาหักลดหย่อนได้

คำถาม : ภริยามีเงินได้จากเงินปันผลถูกผู้จ่ายเงินได้หักภาษี ณ ที่จ่ายไว้ร้อยละ 10 สามีนำภริยามาหักลดหย่อนในการคำนวณภาษีได้หรือไม่

คำตอบ : ได้ กรณีภริยามีเงินได้จากเงินปันผล โดยได้เสียภาษีไว้แล้วร้อยละ 10 และประสงค์จะนำเงินดังกล่าวมารวมคำนวณภาษีกับสามี โดยสามีเลือกที่จะไม่นำเงินเงินปันผลดังกล่าวมารวมคำนวณกับเงินได้อื่น สามีสามารถนำภริยามาหักลดหย่อนในฐานะคู่สมรสของผู้มีเงินได้จำนวน 60,000 บาท

|

มาตรา 47 เงินได้พึงประเมินตามมาตรา 40 เมื่อได้หักตามมาตรา 42 ทวิ ถึงมาตรา 46 แล้ว เพื่อเป็นการบรรเทาภาระภาษี ให้หักลดหย่อนได้อีก ดังต่อไปนี้

(1) ลดหย่อนให้สำหรับ

(ก) ผู้มีเงินได้ 60,000 บาท

(ข) สามีหรือภริยาของผู้มีเงินได้ 60,000 บาท

มาตรา 57 ฉ ในการเก็บภาษีเงินได้จากสามีและภริยานั้น ให้สามีและภริยาต่างฝ่ายต่างมีหน้าที่ยื่นรายการเกี่ยวกับเงินได้พึงประเมินที่ตนได้รับในระหว่างปีภาษีที่ล่วงมาแล้วตามมาตรา 56

ในกรณีที่เงินได้พึงประเมินไม่อาจแยกได้อย่างชัดแจ้งว่าเป็นของสามีหรือภริยาแต่ละฝ่ายจำนวนเท่าใด ให้ถือเป็นเงินได้พึงประเมินของสามีและภริยาฝ่ายละกึ่งหนึ่ง เว้นแต่เงินได้พึงประเมินตามมาตรา 40 (8) สามีและภริยาจะแบ่งเงินได้พึงประเมินเป็นของแต่ละฝ่ายตามส่วนที่ตกลงกันก็ได้ แต่รวมกันต้องไม่น้อยกว่าเงินได้พึงประเมินที่ได้รับ ถ้าตกลงกันไม่ได้ ให้ถือเป็นเงินได้พึงประเมินของสามีและภริยาฝ่ายละกึ่งหนึ่ง

สามีและภริยาจะตกลงยื่นรายการและเสียภาษีรวมกัน โดยให้ถือเอาเงินได้พึงประเมินของตนเป็นเงินได้ของสามีหรือภริยาอีกฝ่ายหนึ่งก็ได้ หรือจะแยกยื่นรายการและเสียภาษีเฉพาะส่วนที่เป็นเงินได้พึงประเมินตามมาตรา 40 (1) โดยมิให้ถือเอาเป็นเงินได้ของอีกฝ่ายหนึ่งก็ได้ แต่ถ้ามีภาษีค้างชำระสามีและภริยาต้องร่วมรับผิดในการเสียภาษีที่ค้างชำระนั้น

เมื่อได้เลือกยื่นรายการตามวรรคสองและวรรคสามในปีภาษีใดแล้ว ให้ถือว่าเป็นวิธีการยื่นรายการสำหรับปีภาษีนั้นตลอดไป เว้นแต่อธิบดีจะอนุมัติให้เปลี่ยนแปลงวิธีการเลือกยื่นรายการดังกล่าว

( พระราชกำหนดแก้ไขเพิ่มเติม (ฉบับที่ 18) พ.ศ. 2555 ใช้บังคับสำหรับเงินได้ปีภาษี 2555 เป็นต้นไป ) |

เรื่อง | การหักลดหย่อนคู่สมรสมีหลักเกณฑ์อย่างไร | แหล่งที่มา | ข้อหารือ กรมสรรพากร | วันที่ | 09/01/2021 | เลขที่หนังสือ |

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา | ข้อกฎหมาย |

| ข้อหารือ | การหักลดหย่อนคู่สมรสมีหลักเกณฑ์อย่างไร | แนววินิจฉัย | การหักลดหย่อนคู่สมรส มีหลักเกณฑ์ดังนี้ 1. สามีหรือภริยา (คู่สมรส) ของผู้มีเงินได้ หักลดหย่อนได้ 60,000 บาท 2.สามีหรือภริยาของผู้มีเงินได้ ต้องไม่มีเงินได้พึงประเมิน 3.ต้องเป็นสามีหรือภริยาโดยชอบด้วยกฎหมาย (จดทะเบียนสมรสกัน) 4. กรณีจดทะเบียนสมรสระหว่างปี, คู่สมรสตายระหว่างปี หรือหย่าระหว่างปี สามารถหักลดหย่อนคู่สมรสได้ 5.กรณีผู้มีเงินได้เป็นผู้อยู่ในไทย (180 วัน) สามารถนำสามีหรือภริยาที่อยู่ต่างประเทศมาหักลดหย่อนได้ 6. กรณีผู้มีเงินได้มิได้เป็นผู้อยู่ในไทย ให้หักลดหย่อนเฉพาะคู่สมรสและบุตรที่อยู่ในไทยถึง 180 วันเท่านั้น | เลขตู้ |

|

|