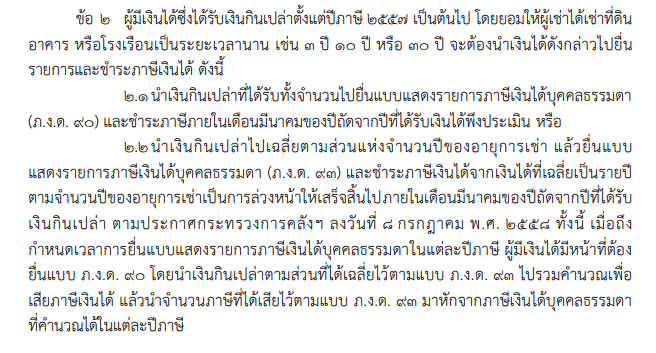

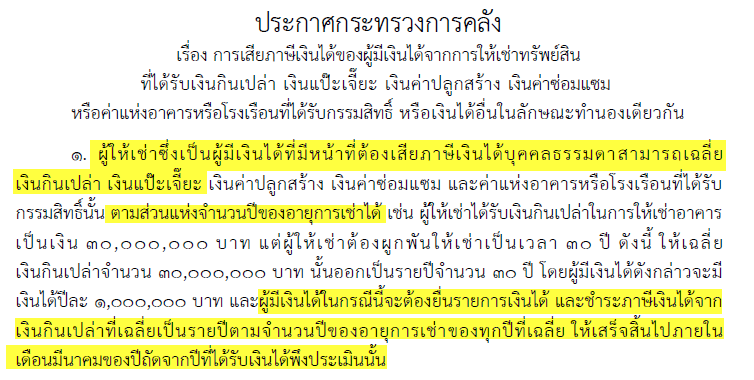

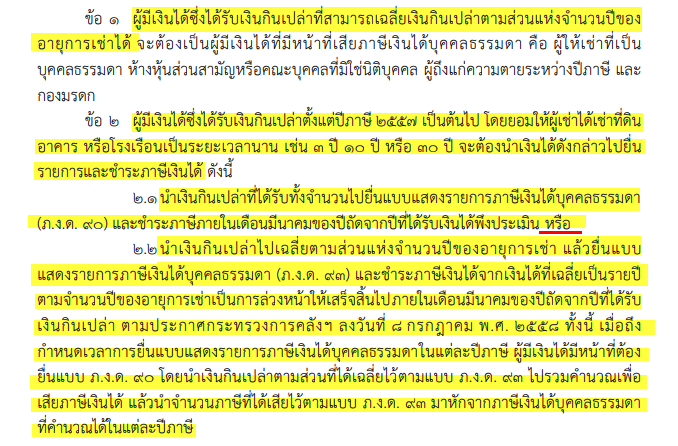

กรมสรรพากรได้วางแนวทางปฏิบัติกรณีผู้เสียภาษีที่มีเงินได้จากการให้เช่าทรัพย์สิน ซึ่งได้รับเงินกินเปล่า เงินแป๊ะเจี๊ยะ เงินค่าปลูกสร้าง เงินค่าซ่อมแซมหรือได้รับกรรมสิทธิ์ในอาคารหรือโรงเรือน หรือเงินได้อื่นในลักษณะทำนองเดียวกัน (เงินกินเปล่า)ให้ถูกต้องตรงตามเจตนารมณ์ของประกาศกระทรวงการคลัง เรื่อง การเสียภาษีเงินได้ของผู้มีเงินได้จากการให้เช่าทรัพย์สินที่ได้รับเงินกินเปล่า เงินแป๊ะเจี๊ยะ เงินค่าปลูกสร้าง เงินค่าซ่อมแซม หรือค่าแห่งอาคารหรือโรงเรือนที่ได้รับกรรมสิทธิ์ หรือเงินได้อื่นในลักษณะทำนองเดียวกัน ลงวันที่ 8 กรกฎาคม พ.ศ. 2558 ตามข้อ 1 และข้อ 2 ของคำสั่งกรมสรรพากรที่ ป. 151/2558 เรื่อง การเสียภาษีเงินได้ กรณีเงินกินเปล่าหรือเงินได้อื่นในลักษณะทำนองเดียวกัน ลงวันที่ 23 กรกฎาคม พ.ศ. 2558 ดังนี้ “ข้อ 1 ผู้มีเงินได้ซึ่งได้รับเงินกินเปล่าที่สามารถเฉลี่ยเงินกินเปล่าตามส่วนแห่งจำนวนปีของอายุการเช่าได้ จะต้องเป็นผู้มีเงินได้ที่มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา คือ ผู้ให้เช่าที่เป็นบุคคลธรรมดาห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล ผู้ถึงแก่ความตายระหว่างปีภาษี และกองมรดก ข้อ 2 ผู้มีเงินได้ซึ่งได้รับเงินกินเปล่าตั้งแต่ปีภาษี 2557 เป็นต้นไป โดยยอมให้ผู้เช่าได้เช่าที่ดิน อาคาร หรือโรงเรือนเป็นระยะเวลานาน เช่น 3 ปี 10 ปี หรือ 30 ปี จะต้องนำเงินได้ดังกล่าวไปยื่นรายการและชำระภาษีเงินได้ ดังนี้ 2.1 นำเงินกินเปล่าที่ได้รับทั้งจำนวนไปยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด. 90) และชำระภาษีภายในเดือนมีนาคมของปีถัดจากปีที่ได้รับเงินได้พึงประเมิน หรือ 2.2 นำเงินกินเปล่าไปเฉลี่ยตามส่วนแห่งจำนวนปีของอายุการเช่า แล้วยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา (ภ.ง.ด. 93) และชำระภาษีเงินได้จากเงินได้ที่เฉลี่ยเป็นรายปีตามจำนวนปีของอายุการเช่าเป็นการล่วงหน้าให้เสร็จสิ้นไปภายในเดือนมีนาคมของปีถัดจากปีที่ได้รับเงินกินเปล่า ตามประกาศกระทรวงการคลังฯ ลงวันที่ 8 กรกฎาคม พ.ศ. 2558 ทั้งนี้ เมื่อถึงกำหนดเวลาการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาในแต่ละปีภาษี ผู้มีเงินได้มีหน้าที่ต้องยื่นแบบ ภ.ง.ด. 90 โดยนำเงินกินเปล่าตามส่วนที่ได้เฉลี่ยไว้ตามแบบ ภ.ง.ด. 93 ไปรวมคำนวณเพื่อเสียภาษีเงินได้ แล้วนำจำนวนภาษีที่ได้เสียไว้ตามแบบ ภ.ง.ด. 93 มาหักจากภาษีเงินได้บุคคลธรรมดาที่คำนวณได้ในแต่ละปีภาษี กรณีผู้มีเงินได้มิได้ดำเนินการตาม 2.1 และ 2.2 แต่ต่อมาได้นำเงินกินเปล่า มายื่นแบบ ภ.ง.ด. 93 โดยขอเฉลี่ยเงินกินเปล่าตามส่วนแห่งจำนวนปีของอายุการเช่า และชำระภาษี เงินได้จากเงินได้ที่เฉลี่ยเป็นรายปีตามจำนวนปีของอายุการเช่าเมื่อพ้นกำหนดเดือนมีนาคมของปีถัดจากปีที่ได้รับเงินกินเปล่า ผู้มีเงินได้ยังคงสามารถขอเฉลี่ยเงินกินเปล่าตามส่วนแห่งจำนวนปีของอายุการเช่าและยื่นแบบ ภ.ง.ด. 93 ได้ แต่ต้องเสียเงินเพิ่มในอัตราร้อยละ 1.5 ต่อเดือนหรือเศษของเดือนของเงินภาษีที่ต้องชำระ โดยให้คำนวณเงินเพิ่มเป็นรายปีภาษีตั้งแต่เดือนเมษายนของปีถัดจากปีที่ได้รับเงินกินเปล่าเป็นต้นไป ตัวอย่าง ในปี พ.ศ. 2557 นายแดงได้นำที่ดินของตนเองไปให้ บริษัท ดำ จำกัด เช่า เพื่อสร้างห้างสรรพสินค้า สัญญาเช่ามีกำหนดเวลา 30 ปี เริ่มตั้งแต่ปี พ.ศ. 2557 ถึงปี พ.ศ. 2586 โดยนายแดงได้รับเงินกินเปล่าในวันที่ทำสัญญาเช่าเป็นเงินจำนวน 30 ล้านบาท และได้ถูกหักภาษี ณ ที่จ่ายไว้ในอัตราร้อยละ 5 นายแดงมีสิทธิเลือกเสียภาษีเงินได้บุคคลธรรมดาได้ ดังนี้ 1. นำเงินกินเปล่าทั้งจำนวน 30 ล้านบาท ไปถือเป็นเงินได้พึงประเมินประจำปีภาษี 2557 แล้วยื่นแบบ ภ.ง.ด. 90 และชำระภาษีเงินได้บุคคลธรรมดาภายในเดือนมีนาคม 2558 โดยนายแดงมีสิทธินำภาษีเงินได้ที่ถูก บริษัท ดำ จำกัด หัก ณ ที่จ่ายไว้ทั้งจำนวน มาหักจากภาษี เงินได้บุคคลธรรมดาที่คำนวณได้ในปีภาษี 2557 หรือ 2. ขอใช้สิทธิตามประกาศกระทรวงการคลังฯ ลงวันที่ 8 กรกฎาคม พ.ศ. 2558 โดยนำเงินกินเปล่าจำนวน 30 ล้านบาท ไปเฉลี่ยเป็นเงินได้พึงประเมินของปีภาษี 2557 ถึงปีภาษี 2586 จำนวน 30 ปี คิดเป็นเงินได้พึงประเมินปีละ 1 ล้านบาท แล้วดำเนินการยื่นแบบ ภ.ง.ด. 93 จำนวน 30 ฉบับ และชำระภาษีเงินได้ของแต่ละปีภาษีทั้งหมด 30 ปี เป็นการล่วงหน้า ให้เสร็จสิ้นไปภายในเดือนมีนาคม 2558 และเมื่อถึงกำหนดเวลาการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาประจำปีภาษี 2557 ถึงปีภาษี 2586 นายแดงมีหน้าที่ต้องนำเงินกินเปล่าดังกล่าวมาคำนวณภาษีเงินได้บุคคลธรรมดา โดยการยื่นแบบ ภ.ง.ด. 90 แล้วนำจำนวนภาษีที่ได้เสียไว้ตามแบบ ภ.ง.ด. 93 มาหักจากภาษีเงินได้บุคคลธรรมดาที่คำนวณได้ในแต่ละปีภาษีนั้น ทั้งนี้ นายแดง มีสิทธินำภาษีเงินได้ที่ บริษัท ดำ จำกัด ได้หักไว้ ณ ที่จ่ายทั้งจำนวน มาหักจากภาษีเงินได้บุคคลธรรมดาประจำปีภาษี 2557 ได้ด้วย หากนายแดงได้นำเงินกินเปล่ามายื่นแบบ ภ.ง.ด. 93 จำนวน 30 ฉบับ ในวันที่ 16 พฤษภาคม 2558 นายแดงจะต้องรับผิดเสียเงินเพิ่มในอัตราร้อยละ 1.5 ของภาษีที่ต้องชำระตามแบบ ภ.ง.ด. 93 ทั้ง 30 ฉบับ เป็นจำนวน 2 เดือน (เมษายน - พฤษภาคม 2558)และจะต้องยื่นแบบ ภ.ง.ด. 90 สำหรับปีภาษี 2557 เพิ่มเติม โดยนำเงินกินเปล่าตามส่วนของปีภาษี 2557 ไปรวมคำนวณภาษีเงินได้ด้วย”

ต่อข้อถาม ขอเรียนว่า กรณีเป็นบุคคลธรรมดา ทำสัญญาให้เช่าที่ดินและอาคาร สัญญาลงวันที่ 9 กุมภาพันธ์ พ.ศ.2565 เป็นการทำสัญญาเช่าล่วงหน้า ระยะเวลาการเช่า เริ่ม กุมภาพันธ์ พ.ศ.2566 ถึงกุมภาพันธ์ พ.ศ.2569 (3 ปี) ผู้เช่าตกลงชำระค่าหน้าดินล่วงหน้า ณ วันที่ทำสัญญา จำนวน 750,000 บาท นั้น ผู้ให้เช่าสามารถขอใช้สิทธิตามประกาศกระทรวงการคลัง เรื่อง การเสียภาษีเงินได้ของผู้มีเงินได้จากการให้เช่าทรัพย์สินที่ได้รับเงินกินเปล่า เงินแป๊ะเจี๊ยะ เงินค่าปลูกสร้าง เงินค่าซ่อมแซม หรือค่าแห่งอาคารหรือโรงเรือนที่ได้รับกรรมสิทธิ์หรือเงินได้อื่นในลักษณะทำนองเดียวกัน ลงวันที่ 8 กรกฎาคม พ.ศ. 2558 ประกอบกับคำสั่งกรมสรรพากรที่ ป. 151/25258ฯ ลงวันที่ 23 กรกฎาคม พ.ศ. 2558 โดยนำเงินกินเปล่าจำนวน 750,000 บาท ไปเฉลี่ยเป็นเงินได้พึงประเมินของปีภาษี 2566 ถึงปีภาษี 2569 จำนวน 3 ปี คิดเป็นเงินได้พึงประเมินถัวเฉลี่ยปีละ 250,000 บาท ดังนี้ สำหรับปี พ.ศ. 2566 (11 เดือน) เป็นเงิน 229,166.67 บาท สำหรับปี พ.ศ. 2567 และ 2568 เป็นเงิน 250,000.00 บาท สำหรับปี พ.ศ. 2569 (1 เดือน) เป็นเงิน 20,833.33 บาท แล้วดำเนินการยื่นแบบ ภ.ง.ด. 93 จำนวน 4 ฉบับ และชำระภาษีเงินได้ของแต่ละปีภาษีทั้งหมด 4 ปี เป็นการล่วงหน้า (ถ้ามี) ให้เสร็จสิ้นไปภายในเดือนมีนาคม พ.ศ. 2567 และเมื่อถึงกำหนดเวลาการยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดาประจำปีภาษี 2566 ถึงปีภาษี 2569 ผู้มีเงินได้มีหน้าที่ต้องนำเงินกินเปล่าดังกล่าวมาคำนวณภาษีเงินได้บุคคลธรรมดา โดยการยื่นแบบ ภ.ง.ด.90 แล้วนำจำนวนภาษีที่ได้เสียไว้ตามแบบ ภ.ง.ด. 93 มาหักจากภาษีเงินได้บุคคลธรรมดาที่คำนวณได้ในแต่ละปีภาษีนั้น ทั้งนี้ ผู้มีเงินได้มีสิทธินำภาษีเงินได้ที่ถูกบริษัทจำกัด ผู้เช่าได้หักไว้ ณ ที่จ่ายทั้งจำนวน มาหักจากภาษีเงินได้บุคคลธรรมดา ภ.ง.ด.90 ประจำปีภาษี 2566 ได้ด้วย |