ข้อหารือ กรมสรรพากร

ภาษีเงินได้บุคคลธรรมดา กรณีการขายคืนหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) Personal Income Tax Case of redemption of investment units in Retirement Mutual Funds (RMF).

| เรื่อง | ภาษีเงินได้บุคคลธรรมดา กรณีการขายคืนหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) Personal Income Tax Case of redemption of investment units in Retirement Mutual Funds (RMF). |

| แหล่งที่มา | ข้อหารือ กรมสรรพากร |

| วันที่ | 10/06/2024 |

| เลขที่หนังสือ | กค 0702/3199 |

| ประเภทภาษี | |

| ข้อกฎหมาย | ข้อ 2 (56) แห่งกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร |

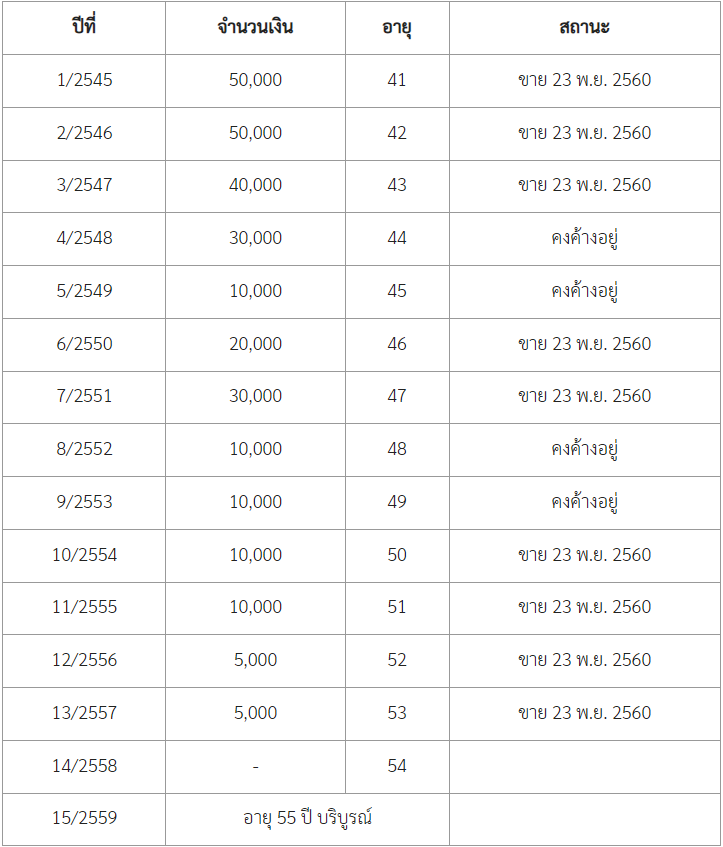

| ข้อหารือ | นางสาว ก. มีอายุครบ 55 ปีบริบูรณ์ เมื่อวันที่ 10 กุมภาพันธ์ 2559 ได้ซื้อหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (หน่วยลงทุน RMF) ครั้งแรกเมื่อวันที่ 24 ธันวาคม 2545 และได้นำค่าซื้อหน่วยลงทุน RMF ไปใช้สิทธิตามกฎหมายในการยื่นแบบแสดงรายการเพื่อเสียภาษีเงินได้บุคคลธรรมดาของทุกปีที่มีการซื้อหน่วยลงทุนดังกล่าว และต่อมาเมื่อวันที่ 23 พฤศจิกายน 2560 ได้ขายคืนหน่วยลงทุน RMF ที่ซื้อไว้ในปี 2545 ถึงปี 2547 ปี 2550 ถึงปี 2551 และปี 2554 ถึงปี 2557 มีรายละเอียด ดังนี้

การขายหน่วยลงทุน RMF ดังกล่าวจะได้รับยกเว้นภาษีอากรหรือไม่ |

| แนววินิจฉัย | กรณีที่นางสาว ก. ได้ซื้อหน่วยลงทุน RMF ติดต่อกันตั้งแต่ปี 2545 ถึงปี 2557 ต่อมาเมื่อวันที่ 23 พฤศจิกายน 2560 นางสาว ก. ได้ขายหน่วยลงทุน RMF ที่ซื้อในปี 2545 ถึงปี 2547 ปี 2550 ถึงปี 2551 และปี 2554 ถึงปี 2557 โดยในขณะที่ขายหน่วยลงทุน RMF นางสาว ก. มีอายุไม่ต่ำกว่า 55 ปีบริบูรณ์ ดังนั้น เงินหรือผลประโยชน์ใด ๆ ที่ได้รับจากการขายคืนหน่วยลงทุน RMF จึงได้รับยกเว้นภาษีเงินได้บุคคลธรรมดา ตามข้อ 2 (56) แห่งกฎกระทรวง ฉบับที่ 126 (พ.ศ. 2509) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ 228 (พ.ศ. 2544) ออกตามความในประมวลรัษฎากร ว่าด้วยการยกเว้นรัษฎากร ประกอบกับประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีเงินได้ (ฉบับที่ 91) เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไข สำหรับกรณีผู้ถือหน่วยลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ ได้รับเงินหรือผลประโยชน์ใด ๆ จากกองทุนรวมเพื่อการเลี้ยงชีพ เพราะเหตุสูงอายุ ทุพพลภาพ หรือตาย ลงวันที่ 15 มีนาคม พ.ศ. 2544 |

| เลขตู้ |