Facebook อ.สุเทพ พงษ์พิทักษ์

เงินได้ตามคำนิยามของกรมสรรพากรมีอะไรบ้าง

| เรื่อง | เงินได้ตามคำนิยามของกรมสรรพากรมีอะไรบ้าง |

| แหล่งที่มา | Facebook อ.สุเทพ พงษ์พิทักษ์ |

| วันที่ | วันที่ถาม 17/03/2023 - วันที่ตอบ 18/03/2023 |

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้นิติบุคคล |

| ข้อกฎหมาย | มาตรา 39 แห่งประมวลรัษฎากร แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 13) พ.ศ. 2527 |

| ปุจฉา | ขอเรียนถามเงินได้ตามคำนิยามของกรมสรรพากรมีอะไรบ้าง เมื่อรวมแล้วจำนวนเงินเท่าไร จะต้องยื่นภาษีเงินได้ประจำปี ครับ |

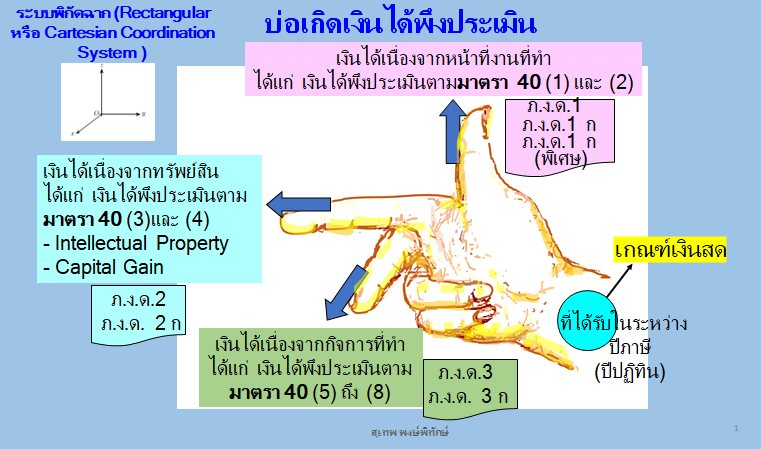

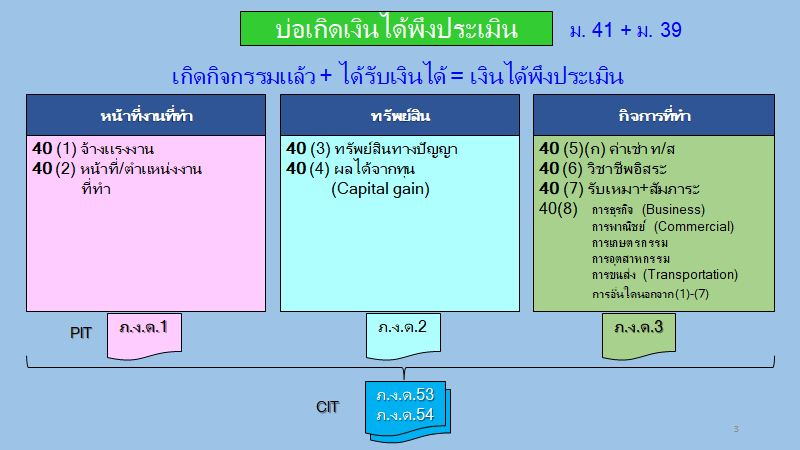

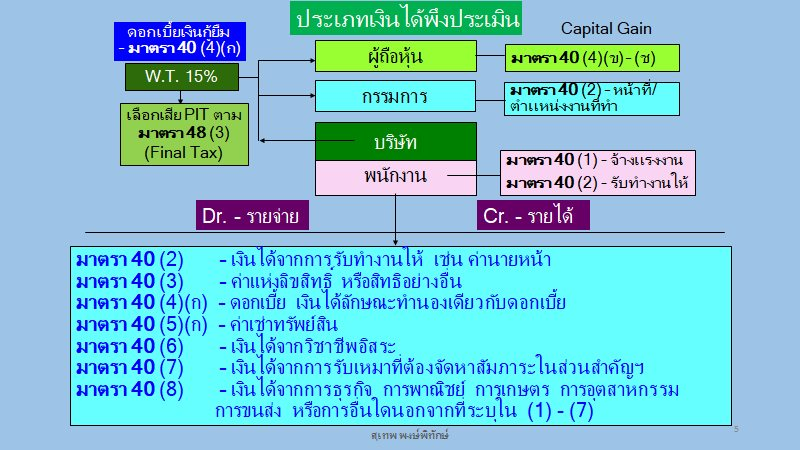

| วิสัชนา | ตามมาตรา 39 แห่งประมวลรัษฎากร แก้ไขเพิ่มเติมโดยพระราชกำหนดแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 13) พ.ศ. 2527 ใช้บังคับตั้งแต่วันที่ 1 มกราคม พ.ศ. 2528 เป็นต้นไป ได้กำหนดนิยามศัพท์คำว่า “เงินได้พึงประเมิน” ไว้ดังนี้ “มาตรา 39 ในหมวดนี้ เว้นแต่ข้อความจะแสดงให้เห็นเป็นอย่างอื่น “เงินได้พึงประเมิน” หมายความว่า เงินได้อันเข้าลักษณะพึงเสียภาษีในหมวดนี้ เงินได้ที่กล่าวนี้ให้หมายความรวมตลอดถึงทรัพย์สิน หรือประโยชน์อย่างอื่นที่ได้รับ ซึ่งอาจคิดคำนวณได้เป็นเงิน เงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ตามมาตรา 40 และเครดิตภาษีตามมาตรา 47 ทวิ ด้วย” จากนิยามศัพท์ดังกล่าว คำว่า “เงินได้พึงประเมิน” เกี่ยวข้องกับบทบัญญัติต่างๆ ดังนี้ 1. เงินได้อันเข้าลักษณะพึงเสียภาษีเงินได้ หรือบ่อเกิดของเงินได้พึงประเมิน ตามมาตรา 41 แห่งประมวลรัษฎากร 2. หลักการจัดเก็บภาษีเงินได้บุคคลธรรมดา ตามมาตรา 41 แห่งประมวลรัษฎากร 3. รูปแบบของเงินได้พึงประเมิน ตามนิยามศัพท์คำว่า “เงินได้พึงประเมิน” 4. ประเภทเงินได้พึงประเมิน ตามมาตรา 40 แห่งประมวลรัษฎากร 5. เกณฑ์เงินได้ขั้นต่ำที่ต้องยื่นแบบแสดงรายการ ตามมาตรา 56 แห่งประมวลรัษฎากร ซึ่งอาจนำมากล่าวโดยสังเขปในแต่ละหัวข้อได้ ดังนี้ 1. เงินได้อันเข้าลักษณะพึงเสียภาษีเงินได้ หรือบ่อเกิดของเงินได้พึงประเมิน นั้น การจะถือว่าเป็นเงินได้พึงประเมินที่อยู่ในบังคับที่ต้องเสียภาษีเงินได้บุคคลธรรมดา ต้องเป็นเงินได้ทีเกิดขึ้นเนื่องจากการในการหนึ่งตามมาตรา 41 แห่งประมวลรัษฎากร ดังต่อไปนี้ 1.1 เงินได้เนื่องจากหน้าที่งานที่ทำ 1.2 เงินได้เนื่องจากทรัพย์สิน และ 1.3 เงินได้เนื่องจากกิจการที่ทำ เงิน หรือทรัพย์สิน หรือประโยชน์ที่ได้รับหรืออยู่ในความครอบครองนั้น หากไม่เกิดขึ้นเนื่องจากบ่อเกิดของเงินได้พึงประเมินการใดการหนึ่งดังกล่าว ย่อมไม่ถือเป็นเงินได้อันเข้าลักษณะพึงเสียภาษีเงินได้ตามบทบัญญัติแห่งประมวลรัษฎากร แต่อย่างใด อาทิ เงินกู้ยืม แม้จะได้รับเงินเข้ามาอยู่ในครอบครอง แต่ก็ไม่ถือเป็นเงินได้พึงประเมิน เนื่องจากยังไม่เข้าลักษณะพึงเสียภาษีเงินได้ ตามนิยามศัพท์ดังกล่าว 2. หลักการจัดเก็บภาษีเงินได้บุคคลธรรมดา ตามมาตรา 41 แห่งประมวลรัษฎากร ประกอบด้วย 2.1 หลักแหล่งเงินได้ (Source Rule) ได้แก่ หลักการจัดเก็บภาษีเงินได้บุคคลธรรมดา สำหรับเงินได้พึงประเมินที่เกิดจากแหล่งเงินได้ในประเทศไทย ประกอบด้วย (1) เงินได้เนื่องจากหน้าที่งานที่ทำในประเทศไทย ทั้งนี้ ไม่ว่าจะเป็นหน้าที่งานที่ทำเพื่อกิจการของนายจ้างในประเทศไทย หรือกิจการของนายจ้างในต่างประเทศ (2) เงินได้เนื่องจาก (หน้าที่งานที่ทำในต่างประเทศเพื่อ) กิจการของนายจ้างในประเทศไทย (3) เงินได้เนื่องจากทรัพย์สินที่อยู่ในประเทศไทย (4) เงินได้เนื่องจากกิจการที่ทำในประเทศไทย ผู้มีเงินได้จากแหล่งเงินได้ที่เกิดขึ้นในประเทศไทย มีหน้าที่ต้องเสียภาษีเงินได้บุคคลธรรมดาตามประมวลรัษฎากร ทั้งนี้ ไม่ว่า ผู้มีเงินได้จะเป็นผู้อยู่ในประเทศไทยหรือไม่ และไม่ว่าเงินได้นั้นจะได้จ่ายในประเทศไทยหรือไม่ 2.2 หลักถิ่นที่อยู่ (Resident Rule) ได้แก่ หลักการจัดเก็บภาษีเงินได้บุคคลธรรมดา สำหรับเงินได้พึงประเมินที่เกิดจากแหล่งเงินได้ในต่างประเทศ ซึ่งต้องครบองค์ประกอบดังต่อไปนี้ทุกข้อ ผู้มีเงินได้จึงจะมีหน้าที่ต้องเสียภาษีเงินได้บุคคลธรรมดาตามประมวลรัษฎากร สำหรับเงินได้พึงเมินจากแหล่งเงินได้ในต่างประเทศ (1) ผู้มีเงินได้ต้องเป็นผู้อยู่ในประเทศไทยในปีที่เกิดเงินได้พึงประเมินจากแหล่งเงินได้ในต่างประเทศ ถึง 180 วันในปีภาษี ไม่ว่าจะอยู่ติดต่อต่อเนื่องหรือไม่ก็ตาม และ (2) ผู้มีเงินได้ต้องได้รับเงินได้จากแหล่งเงินได้ในต่างประเทศ ดังนี้ (ก) เงินได้เนื่องจากหน้าที่งานที่ทำในต่างประเทศ เพื่อกิจการของนายจ้างในต่างประเทศ (ข) เงินได้เนื่องจากทรัพย์สินในต่างประเทศ (ค) เงินได้เนื่องจากกิจการที่ทำในต่างประเทศ และ (3) ผู้มีเงินได้ต้องนำเงินได้ที่เกิดขึ้นจากแหล่งเงินได้ในต่างประเทศดังกล่าวเข้ามาในประเทศไทยภายในปีภาษีเดียวกับปีที่เกิดเงินได้พึงประเมิน 3. รูปแบบของเงินได้พึงประเมิน เงินได้พึงประเมินที่ได้รับ อาจได้มาในรูปแบบใดรูปแบบหนึ่งดังต่อไปนี้ 3.1 เงินสด เหรียญกษาปณ์ เช็ค ดราฟท์ ตั๋วเงิน หรือรายการเทียเท่าเงินสด 3.2 ทรัพย์สินที่อาจคิดคำนวณได้เป็นเงิน 3.3 ประโยชน์ที่อาจคิดคำนวณได้เป็นเงิน ทั้งนี้ โดยให้ถือตามราคาหรือค่าอันพึงมี (ราคาตลาด) ในวันที่ได้รับทรัพย์สินหรือประโยชน์นั้น ตามมาตรา 9 ทวิ แห่งประมวลรัษฎากร 3.4 ค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้ ถือเป็นประโยชน์ที่ได้รับอีกประการหนึ่ง ซึ่งมีบทบัญญัติกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขตามมาตรา 40 วรรคหนึ่ง และวรรคสอง แห่งประมวลรัษฎากร ดังนี้ “มาตรา 40 เงินได้พึงประเมินนั้นคือ เงินได้ประเภทดังต่อไปนี้ รวมตลอดถึงเงินค่าภาษีอากรที่ผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทต่าง ๆ ดังกล่าว ไม่ว่าในทอดใด ... เงินค่าภาษีอากรตามวรรคหนึ่ง ถ้าผู้จ่ายเงินหรือผู้อื่นออกแทนให้สำหรับเงินได้ประเภทใด ไม่ว่าทอดใด หรือในปีภาษีใดก็ตาม ให้ถือเป็นเงินได้ประเภทและของปีภาษีเดียวกันกับเงินได้ที่ออกแทนให้นั้น” 3.5 เครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ซึ่งเป็นกรณีที่รัฐนำมาใช้เพื่อการขจัดความซ้ำซ้อนในการจัดเก็บภาษีเงินได้จากกำไรสุทธิของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย (1) ผู้มีสิทธิได้รับเครดิตภาษีตามมาตรา 47 ทวิ แห่งประมวลรัษฎากร ได้แก่ ผู้ที่อยู่ในประเทศไทยถึง 180 วันในปีภาษี หรือเป็นผู้มีภูมิลำเนาในประเทศไทย (2) เป็นผู้ได้รับเงินปันผลหรือเงินส่วนแบ่งของกำไรจากบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ผ่านการเสียภาษีเงินได้นิติบุคคลบนฐานกำไรสุทธิมาแล้ว (3) วิธีการคำนวณจำนวนเครดิตภาษี “ให้นำอัตราภาษีเงินได้ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลนั้น ต้องเสียหารด้วยผลต่างของหนึ่งร้อยลบด้วยอัตราภาษีเงินได้ดังกล่าวนั้น ได้ผลลัพธ์เท่าใดให้คูณด้วยจำนวนเงินปันผลหรือเงินส่วนแบ่งของกำไรที่ได้รับ ผลลัพธ์ที่ได้เป็นเครดิตในการคำนวณภาษี ในกรณีที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้จ่ายเงินได้ประกอบกิจการที่ต้องเสียภาษีเงินได้หลายอัตรา ผู้จ่ายเงินได้ต้องระบุในหนังสือรับรองการหักภาษี ณ ที่จ่าย ให้ชัดเจนว่าเงินได้ที่จ่ายนั้นจำนวนใดได้มาจากกิจการที่ต้องเสียภาษีเงินได้ในอัตราใด เครดิตภาษีที่คำนวณได้ดังกล่าว ให้นำมารวมคำนวณเป็นเงินได้พึงประเมินเพื่อเสียภาษีเงินได้ตามเกณฑ์ในมาตรา 48 แห่งประมวลรัษฎากร เป็นเงินภาษีทั้งสิ้นเท่าใด ให้นำเครดิตภาษีที่คำนวณได้ดังกล่าวหักออกจากภาษีที่ต้องเสีย ถ้ายังขาดหรือเหลือเท่าใดให้ผู้มีเงินได้เสียภาษีสำหรับจำนวนที่ขาด หรือมีสิทธิได้รับเงินจำนวนที่เหลือนั้นคืน ดู หนังสือกรมสรรพากรเลขที่ กค 0706 (กม.03)/767 ลงวันที่: 8 กรกฎาคม พ.ศ. 2546 และคำสั่งกรมสรรพากรที่ ป. 119/2545ฯ ประกอบ 4. ประเภทเงินได้พึงประเมิน ตามมาตรา 40 แห่งประมวลรัษฎากร จากบ่อเกิดเงินได้พึงประเมิน ได้มีการจำแนกประเภทเงินได้พึงประเมินออกเป็น 8 ประเภท ดังนี้ 4.1 เงินได้เนื่องจากหน้าที่งานที่ทำ ประกอบด้วย เงินได้พึงประเมินประเภทที่ 1 ตามมาตรา 40 (1) แห่งประมวลรัษฎากร ได้แก่ เงินได้เนื่องจากการจ้างแรงงาน ไม่ว่าจะเป็นเงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส เบี้ยหวัด บำเหน็จ บำนาญ เงินค่าเช่าบ้าน เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่นายจ้างให้อยู่โดยไม่เสียค่าเช่า เงินที่นายจ้างจ่ายชำระหนี้ใดๆ ซึ่งลูกจ้างมีหน้าที่ต้องชำระ และเงิน ทรัพย์สิน หรือประโยชน์ใดๆ บรรดาที่ได้เนื่องจากการจ้างแรงงาน เงินได้พึงประเมินประเภทที่ 2 ตามมาตรา 40 (2) แห่งประมวลรัษฎากร ได้แก่ - เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ ไม่ว่าจะเป็นเงินอุดหนุนในงานที่ทำ เบี้ยประชุม บำเหน็จ โบนัส เงินค่าเช่าบ้าน เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่ผู้จ่ายเงินได้ให้อยู่โดยไม่เสียค่าเช่า เงินที่ผู้จ่ายเงินได้จ่ายชำระหนี้ใดๆ ซึ่งผู้มีเงินได้มีหน้าที่ต้องชำระ และเงิน ทรัพย์สิน หรือประโยชน์ใดๆ บรรดาที่ได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ ไม่ว่าหน้าที่ หรือตำแหน่งงาน นั้นจะเป็นการประจำหรือชั่วคราว - เงินได้เนื่องจากการรับทำงานให้ ไม่ว่าจะเป็นค่าธรรมเนียม ค่านายหน้า ค่าส่วนลด เงินอุดหนุนในงานที่ทำ บำเหน็จ โบนัส เงินค่าเช่าบ้าน เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้านที่ผู้จ่ายเงินได้ให้อยู่โดยไม่เสียค่าเช่า เงินที่ผู้จ่ายเงินได้จ่ายชำระหนี้ใดๆ ซึ่งผู้มีเงินได้มีหน้าที่ต้องชำระ และเงิน ทรัพย์สิน หรือประโยชน์ใดๆ บรรดาที่ได้เนื่องจากการรับทำงานให้นั้นไม่ว่างานที่รับทำให้นั้นจะเป็นการประจำหรือชั่วคราว 4.2 เงินได้เนื่องจากทรัพย์สิน ประกอบด้วย เงินได้พึงประเมินประเภทที่ 3 ตามมาตรา 40 (3) แห่งประมวลรัษฎากร ได้แก่ เงินได้จากทรัพย์สินทางปัญญา (Intellectual Properties) อาทิ ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เงินปี หรือเงินได้มีลักษณะเป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล เงินได้พึงประเมินประเภทที่ 4 ตามมาตรา 40 (4) แห่งประมวลรัษฎากร ได้แก่ เงินได้ที่เป็น “ผลได้จากทุน” (Capital Gain) ดังต่อไปนี้ (ก) ดอกเบี้ยพันธบัตร ดอกเบี้ยเงินฝาก ดอกเบี้ยหุ้นกู้ ดอกเบี้ยตั๋วเงิน ดอกเบี้ยเงินกู้ยืมไม่ว่าจะมีหลักประกันหรือไม่ ดอกเบี้ยเงินกู้ยืมที่อยู่ในบังคับต้องถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียมเฉพาะส่วนที่เหลือจากถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายดังกล่าว หรือผลต่างระหว่างราคาไถ่ถอนกับราคาจำหน่ายตั๋วเงินหรือตราสารแสดงสิทธิในหนี้ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือนิติบุคคลอื่นเป็นผู้ออกและจำหน่ายครั้งแรกในราคาต่ำกว่าราคาไถ่ถอน รวมทั้งเงินได้ที่มีลักษณะทำนองเดียวกันกับดอกเบี้ย ผลประโยชน์หรือค่าตอบแทนอื่นๆ ที่ได้จากการให้กู้ยืม หรือจากสิทธิเรียกร้องในหนี้ทุกชนิด ไม่ว่าจะมีหลักประกันหรือไม่ก็ตาม (ข) เงินปันผล เงินส่วนแบ่งของกำไร หรือประโยชน์อื่นใดที่ได้จากบริษัทหรือห้างหุ้นส่วนนิติบุคคล หรือสถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงิน เพื่อส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม เงินปันผลหรือเงินส่วนแบ่งของกำไรที่อยู่ในบังคับ ต้องถูกหักภาษีไว้ ณ ที่จ่าย ตามกฎหมายว่าด้วยภาษีเงินได้ปิโตรเลียมเฉพาะส่วนที่เหลือจากถูกหักภาษีไว้ ณ ที่จ่ายตามกฎหมายดังกล่าว เพื่อประโยชน์ในการคำนวณเงินได้ตามวรรคหนึ่ง ในกรณีที่บุตรชอบด้วยกฎหมายที่ยังไม่บรรลุนิติภาวะเป็นผู้มีเงินได้ และความเป็นสามีภริยาของบิดาและมารดาได้มีอยู่ตลอดปีภาษี ให้ถือว่าเงินได้ของบุตรดังกล่าวเป็นเงินได้ของบิดา แต่ถ้าความเป็นสามีภริยาของบิดาและมารดามิได้มีอยู่ตลอดปีภาษี ให้ถือว่าเงินได้ของบุตรดังกล่าวเป็นเงินได้ของบิดาหรือของมารดาผู้ใช้อำนาจปกครอง หรือของบิดาในกรณีบิดามารดาใช้อำนาจปกครองร่วมกัน ความในวรรคสองให้ใช้บังคับกับบุตรบุญธรรมที่ยังไม่บรรลุนิติภาวะซึ่งเป็นผู้มีเงินได้ด้วยโดยอนุโลม (ค) เงินโบนัสที่จ่ายแก่ผู้ถือหุ้น หรือผู้เป็นหุ้นส่วนในบริษัทหรือห้างหุ้นส่วนนิติบุคคล (ง) เงินลดทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคลเฉพาะส่วนที่จ่ายไม่เกินกว่ากำไรและเงินที่กันไว้รวมกัน (จ) เงินเพิ่มทุนของบริษัทหรือห้างหุ้นส่วนนิติบุคคลซึ่งตั้งจากกำไรที่ได้มาหรือเงินที่กันไว้รวมกัน (ฉ) ผลประโยชน์ที่ได้จากการที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลควบเข้ากัน หรือรับช่วงกัน หรือเลิกกัน ซึ่งตีราคาเป็นเงินได้เกินกว่าเงินทุน (ช) ผลประโยชน์ที่ได้จากการโอนการเป็นหุ้นส่วน โอนหน่วยลงทุน หรือโอนหุ้น หุ้นกู้ พันธบัตรหรือตั๋วเงิน หรือตราสารแสดงสิทธิในหนี้ที่บริษัทหรือห้างหุ้นส่วนนิติบุคคลหรือนิติบุคคลอื่นเป็นผู้ออก รวมทั้งเงินได้จากการขายคืนหน่วยลงทุนให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่เป็นกองทุนรวม ทั้งนี้ เฉพาะซึ่งตีราคาเป็นเงินได้เกินกว่าที่ลงทุน (ซ) เงินส่วนแบ่งของกำไร หรือผลประโยชน์อื่นใดในลักษณะเดียวกันที่ได้จากการถือหรือ ครอบครองโทเคนดิจิทัล (ฌ) ผลประโยชน์ที่ได้รับจากการโอนคริปโทเคอร์เรนซีหรือโทเคนดิจิทัล ทั้งนี้ เฉพาะซึ่งตีราคา เป็นเงินได้เกินกว่าที่ลงทุน 4.2 เงินได้เนื่องจากกิจการที่ทำ ประกอบด้วย เงินได้พึงประเมินประเภทที่ 5 ตามมาตรา 40 (5) แห่งประมวลรัษฎากร ได้แก่ เงินหรือประโยชน์อย่างอื่นที่ได้เนื่องจาก (ก) การให้เช่าทรัพย์สิน (ข) การผิดสัญญาเช่าซื้อทรัพย์สิน (ค) การผิดสัญญาซื้อขายเงินผ่อนซึ่งผู้ขายได้รับคืนทรัพย์สินที่ซื้อขายนั้น โดยไม่ต้องคืนเงินหรือประโยชน์ที่ได้รับไว้แล้ว ในกรณี (ก) ถ้าเจ้าพนักงานประเมินมีเหตุอันควรเชื่อว่า ผู้มีเงินได้แสดงเงินได้ต่ำไป ไม่ถูกต้องตามความเป็นจริง เจ้าพนักงานประเมินมีอำนาจประเมินเงินได้นั้นตามจำนวนเงินที่ทรัพย์สินนั้นสมควรให้เช่าได้ตามปกติ และให้ถือว่าจำนวนเงินที่ประเมินนี้เป็นเงินได้พึงประเมินของผู้มีเงินได้ ในกรณีนี้จะอุทธรณ์การประเมินก็ได้ ทั้งนี้ให้นำบทบัญญัติว่าด้วยการอุทธรณ์ตามส่วน 2 หมวด 2 ลักษณะ 2 มาใช้บังคับโดยอนุโลม ในกรณี (ข) และ (ค) ให้ถือว่าเงินหรือประโยชน์ที่ได้รับไว้แล้วแต่วันทำสัญญาจนถึงวันผิดสัญญาทั้งสิ้น เป็นเงินได้พึงประเมินของปีที่มีการผิดสัญญานั้น เงินได้พึงประเมินประเภทที่ 6 ตามมาตรา 40 (6) แห่งประมวลรัษฎากร ได้แก่ เงินได้จากวิชาชีพอิสระ คือ วิชากฎหมาย การประกอบโรคศิลปะ วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอิสระอื่น ซึ่งจะได้มีพระราชกฤษฎีกากำหนดชนิดไว้ เงินได้พึงประเมินประเภทที่ 7 ตามมาตรา 40 (7) แห่งประมวลรัษฎากร ได้แก่ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระในส่วนสำคัญนอกจากเครื่องมือ เงินได้พึงประเมินประเภทที่ 8 ตามมาตรา 40 แห่งประมวลรัษฎากร ได้แก่ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง หรือการอื่นนอกจากที่ระบุไว้ใน (1) ถึง (7) แล้ว การจำแนกประเภทเงินได้พึงประเมินออกเป็น 8 ประเภท นั้น นอกจากเป็นการจำแนกตามบ่อเกิดของเงินได้พึงประเมินแล้ว ยังจำแนกตามลักษณะของค่าใช้จ่ายอันก่อให้เกิดเงินได้แต่ละประเภทนั้น 5. เกณฑ์เงินได้ขั้นต่ำที่ต้องยื่นแบบแสดงรายการ ตามมาตรา 56 แห่งประมวลรัษฎากร ดังนี้ "มาตรา 56 ให้บุคคลทุกคน เว้นแต่ผู้เยาว์ หรือผู้ที่ศาลสั่งให้เป็นคนไร้ความสามารถหรือเสมือนไร้ความสามารถ ยื่นรายการเกี่ยวกับเงินได้พึงประเมินที่ตนได้รับในระหว่างปีภาษีที่ล่วงมาแล้วพร้อมทั้งข้อความอื่น ๆ ภายในเดือนมีนาคม ทุก ๆ ปี ตามแบบที่อธิบดีกำหนดต่อเจ้าพนักงานซึ่งรัฐมนตรีแต่งตั้งถ้าบุคคลนั้น (1) ไม่มีสามีหรือภริยาและมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกิน 60,000 บาท (2) ไม่มีสามีหรือภริยาและมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเฉพาะตามมาตรา 40 (1) ประเภทเดียวเกิน 120,000 บาท (3) มีสามีหรือภริยาและมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกิน 120,000 บาท หรือ (4) มีสามีหรือภริยาและมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเฉพาะตามมาตรา 40 (1) ประเภทเดียวเกิน 220,000 บาท ในกรณีห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคลมีเงินได้พึงประเมินในปีภาษีที่ล่วงมาแล้วเกินจำนวนตาม (1) ให้ผู้อำนวยการหรือผู้จัดการยื่นรายการเกี่ยวกับเงินได้พึงประเมินในชื่อของห้างหุ้นส่วนหรือคณะบุคคลนั้นที่ได้รับในระหว่างปีภาษีที่ล่วงมาแล้วภายในกำหนดเวลาและตามแบบเช่นเดียวกับวรรคก่อน การเสียภาษีในกรณีเช่นนี้ให้ผู้อำนวยการหรือผู้จัดการรับผิดเสียภาษีในชื่อของห้างหุ้นส่วนหรือคณะบุคคลนั้นจากยอดเงินได้พึงประเมินทั้งสิ้นเสมือนเป็นบุคคลธรรมดาคนเดียวไม่มีการแบ่งแยก ทั้งนี้ ผู้เป็นหุ้นส่วนหรือบุคคลในคณะบุคคลแต่ละคนไม่จำต้องยื่นรายการเงินได้สำหรับจำนวนเงินได้พึงประเมินดังกล่าวเพื่อเสียภาษีอีก แต่ถ้าห้างหุ้นส่วนหรือคณะบุคคลนั้นมีภาษีค้างชำระ ให้ผู้เป็นหุ้นส่วนหรือบุคคลในคณะบุคคลทุกคนร่วมรับผิดในเงินภาษีที่ค้างชำระนั้นด้วย"

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ |