Case study

รายงานภาษีขายที่เสียภาษีมูลค่าเพิ่มร้อยละ 0 ต่ำไป

| เรื่อง | รายงานภาษีขายที่เสียภาษีมูลค่าเพิ่มร้อยละ 0 ต่ำไป | |||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||

| วันที่ | 11/05/2025 | |||||||||||||||||

| ประเภทภาษี | ภาษีมูลค่าเพิ่ม | |||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||

| คำถาม | บริษัทฯ เป็นนิติบุคคลจัดตั้งขึ้นตามกฏหมายไทย ประกอบกิจการส่งออกสินค้าไปต่างประเทศ บริษัทออกอินวอยซ์และบันทึกบัญชี รับรู้รายได้ ตามวันที่ในใบขน Status 04 (BL date) - ในการจัดทำรายงานภาษีขายที่เสียภาษีมูลค่าเพิ่มร้อยละ 0 (VAT0) ตามแบบภ.พ. 30 บริษัทฯใช้ยอดเงินตาม FOB และแปลงค่าเงินตราต่างประเทศเป็นเงินบาท โดยใช้อัตราแลกเปลี่ยนธนาคารแห่งประเทศไทยในวันที่ตามใบขน Status 02 ในเดือนกุมภาพันธ์ 2568 - ต่อมา บริษัทฯ พบว่า ได้จัดทำรายงานภาษีขาย VAT0 ของเดือนกุมภาพันธ์ 2568 ขาดไป 1 รายการ บริษัทฯ ขอเรียนถามในประเด็นที่เกี่ยวข้องดังนี้ค่ะ 1 .ใบขน status 02 ของเดือนกุมภาพันธ์ 2568 ที่บริษัทฯ รายงานขาดไป 1 รายการ ในเดือนภาษีกุมภาพันธ์ 2568 บริษัทฯ ได้นำมายื่นรวมกับ รายงานภาษีขาย VAT 0 ของเดือนภาษีมีนาคม 2568 ได้หรือไม่ เนื่องจากบริษัทฯ เห็นว่าไม่กระทบภาษีขายที่ต้องชำระเพิ่มแต่อย่างใด 2. หากบริษัทฯดำเนินการตามข้อ 1 จะมีความผิดอย่างไร 3. กรณีดังกล่าวข้างต้น ที่ถูกต้องบริษัทฯ จะต้องปรับปรุงแก้ไขอย่างไร ขอบพระคุณค่ะ |

|||||||||||||||||

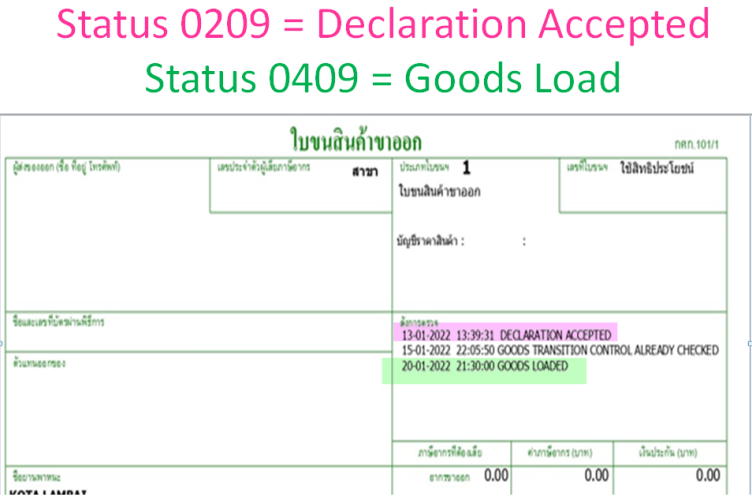

| คำตอบ | ตอบ จุดรับผิดทางภาษีมูลค่าเพิ่มของการส่งออก (การนำส่งภาษีขาย 0%) ตามมาตรา 78 (4)(ก) สำหรับสินค้าที่ไม่ต้องชำระอากรให้ถือว่าความรับผิดเกิดขึ้นในวันที่มีการออกใบขนสินค้าขาออก ตามกฎหมายว่าด้วยศุลกากร ดังนั้นวันที่ที่จะต้องระบุในรายงานภาษี คือวันที่ในใบขนสินค้า Status 0209 (ตามตัวอย่างด้านล่างที่เทสีชมพู)ไม่ใช่Status 0409 ที่

ตอบ 1 : ถ้าตอบตามหลักกฏหมาย การที่บริษัทนำ รายการที่ออกใบขนสินค้าเรียบร้อยแล้วในเดือน กุมภาพันธ์ (ใบขน status0209 ) นำมายื่นรวมกับ รายงานภาษีขาย VAT 0% ของเดือนภาษีมีนาคม 2568 (Status0409) ไม่ได้เนื่องจากไม่ถูกต้อง ถ้าตอบตามหลักปฏิบัติ การที่บริษัทได้นำไปยื่นผิดเดือนนั้น เนื่องจากเจ้าหน้าที่สรรพากร จะได้ตัวเลข การส่งออกของบริษัทมาจาก กรมศุลกากร ที่เป็นสถานะ 0409 คือวันที่ สินค้าได้โหลดลงเรือแล้ว ดังนั้นอาจเป็นไปได้ว่าเจ้าหน้าที่ตรวจไม่พบความแตกต่าง หรือ ถึงพบความแตกต่าง ก็อาจจไม่ได้ประเมินอะไร เนื่องจากภาษีขาย VAT 0% ไม่กระทบยอดภาษี (ถ้าให้ยื่นปรับปรุงเพิ่มยอดในเดือนกุมภาพันธ์ ก็จะต้องปรับลดยอดของเดือนมีนาคม) ตอบ 2 : ถ้าบริษัทดำเนินการตามข้อ 1 จะมีความผิด โทษปรับไม่เกิน 2 พัน บาท ตามมาตรา 90 (15) แห่งประมวลรัษฎากร คือไม่ปฏิบัติตาม มาตรา 87 แห่งประมวลรัษกร (บริษัทไม่ได้ลงรายการให้ลงภายในสามวันทำการ) ตอบ 3 : ให้ยื่นปรับปรุงเพิ่มยอดในเดือนกุมภาพันธ์ และปรับลดยอดของเดือนมีนาคม

อ้างอิง

|

|||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||