คำตอบ

เนื่องจากกฏหมายเกี่ยวกับภาษีธุรกิจเฉพาะ ไม่ได้กำหนดเรื่องค่าปรับ เงินเพิ่ม และกรณีอื่นๆ ไว้เป็นการเฉพาะ ตามมาตรา 91/21 แห่งประมวลรัษฏากร ให้นำบทบัญญัติในหมวด 4 (ภาษีมูลค่าเพิ่ม) มาบังใช้โดยอนุโลม

ดังนั้น กรณีนี้จึงต้องนำกฏหมายในส่วนของภาษีมูลค่าเพิ่มมาบังคับใช้ในการคำนวณเบี้ยปรับ เงินเพิ่ม ตามมาตรา 91/21 (6) ส่วน 13 เบี้ยปรับ - เงินเพิ่ม ทุกมาตรา

ส่วน 13 เบี้ยปรับ - เงินเพิ่ม

1) เบี้ยปรับ

ต้องเสียเบี้ยปรับ 2 เท่าของเงินภาษีที่ต้องเสีย ตามมาตรา 89 (1) แห่งประมวลรัษฎากร หากไม่มีเจตนาที่จะหลีกเลี่ยงภาษีธุรกิจเฉพาะนั้นให้จัดทำคำร้องของดเบี้ยปรับ แสดงเหตุผลความจำเป็นในการที่ประกอบการโดยไม่ได้จดทะเบียนภาษีมูลค่าเพิ่ม ย่อมมีสิทธิของดเบี้ยปรับได้ โดยให้ติดต่อเจ้าหน้าที่สรรพากรสังกัดสรรพากรพื้นที่ ที่ผู้ประกอบการมีภูมิลำเนา ในเบื้องต้น ให้ติดต่อเจ้าหน้าที่ผู้รับจดทะเบียนภาษีมูลค่าเพิ่ม ก่อนแล้วค่อยตามเรื่องการพิจารณางดเบี้ยปรับต่อไป ตามข้อ 5 ของคำสั่งกรมสรรพากร ท.ป. 81/2542 โดยใช้วิธีการคำนวณตามคำสั่งกรมสรรพากรที่ ป. 81/2542

การเสียค่าเบี้ยปรับแบ่งได้ 2 กรณี - กรณียื่นแบบเพิ่มเติม (ต้องมีการยื่นแบบปกติมาก่อนถึงจะยื่นเพิ่มเติมได้) ตามมาตรา 89(3) และมาตรา 89(4) แห่งประมวลรัษฎากร และ - กรณีไม่เคยยื่นแบบในเดือนนี้นั้นมาก่อน (อาจจะลืมยื่น) ตามมาตรา 89(2) แห่งประมวลรัษฎากร 1) กรณียื่นเพิ่มเติม คิดเบี้ยปรับในอัตรา 2% - 20% - ถ้าชำระภายใน 1-15 วัน คิดค่าเบี้ยปรับในอัตรา 2% | - ถ้าชำระภายใน 16-30 วัน คิดค่าเบี้ยปรับในอัตรา 5% | - ถ้าชำระภายใน 31-60 วัน คิดค่าเบี้ยปรับในอัตรา 10% | - ถ้าชำระหลัง 60 วันไปแล้ว คิดค่าเบี้ยปรับในอัตรา 20% |

เบี้ยปรับคำนวณโดยนำจำนวนภาษีที่ต้องชำระ x 1 เท่า x อัตราเบี้ยปรับข้างต้น ตามระยะเวลา ตามมาตรา 89(3) และมาตรา 89(4) แห่งประมวลรัษฎากร ขอลดเบี้ยปรับตามข้อ 5 ของคำสั่งกรมสรรพากร ท.ป. 81/2542ดูวิธีการคำนวณตามคำสั่งกรมสรรพากรที่ ป. 81/2542ฯ 2) กรณีไม่ได้ยื่นแบบมาก่อน เบี้ยปรับคำนวณโดยนำจำนวนภาษีที่ต้องชำระ x 2 เท่า x อัตราเบี้ยปรับข้างต้น ตามระยะเวลา - ดูข้อ.1)

ถ้าไม่มีภาษีต้องชำระ ก็ไม่เสียค่าเบี้ยปรับ แต่ยังคงต้องเสียค่าปรับอาญา ตามมาตรา 89(2) แห่งประมวลรัษฎากร และขอลดเบี้ยปรับตามข้อ 5 ของคำสั่งกรมสรรพากร ท.ป. 81/2542 ดูวิธีการคำนวณตามคำสั่งกรมสรรพากรที่ ป. 81/2542ฯ 2) เงินเพิ่ม

อัตรา 1.5% ต่อเดือนหรือเศษของเดือน ของเงินภาษีที่ต้องชำระ ให้เริ่มนับเมื่อพันกำหนดเวลายื่นแบบแสดงรายการภาษี หรือยื่นแบบนำส่งภาษีตามส่วน 7 จนถึงวันชำระภาษีหรือนำส่งภาษี แต่เงินเพิ่มที่คำนวณได้ไม่ให้เกินจำนวนภาษีที่ต้องชำระหรือนำส่ง ตามมาตรา 89/1 แห่งประมวลรัษฎากร 3) ค่าปรับอาญา

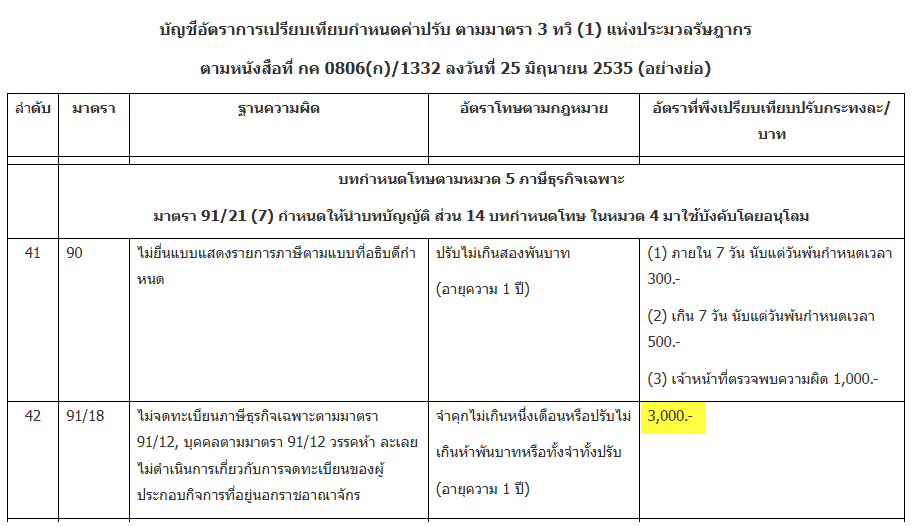

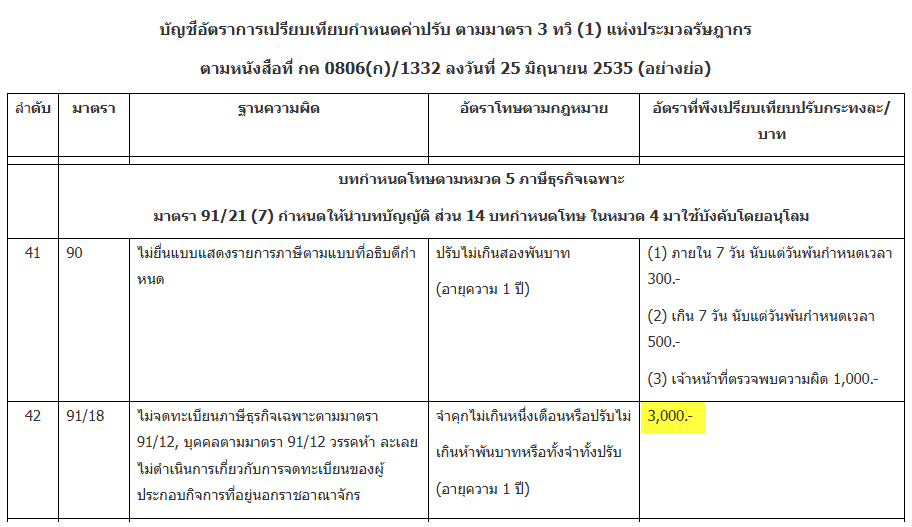

กรณีที่ประกอบกิจการโดยไม่จดทะเบียนภาษีธุรกิจเฉพาะ ต้องระวางโทษจำคุกไม่เกิน 1 เดือน หรือปรับไม่เกิน 5,000 บาท หรือทั้งจำทั้งปรับ ตามมาตรา 91/18 แห่งประมวลรัษฎากร ซึ่งอธิบดีกรมสรรพากร กำหนดอัตราที่พึงเปรียบเทียบปรับกระทงละ 3,000 บาท

อ้างอิงจาก>> อัตราการเปรียบเทียบปรับจาก Website TAX Guruthai

Remark : ผู้ประกอบกิจการโดยไม่จดทะเบียนธุรกิจเฉพาะ เจ้าพนักงานไม่มีอำนาจประเมินภาษี เบี้ยปรับ และเงินเพิ่ม เนื่องจากตามมาตรา 91/15 แห่งประมวลรัษฎากร ไม่ได้ระบุเรื่องนี้ไว้ แต่โดยส่วนใหญ่เจ้าหน้าที่จะให้เรากรอกแบบและนำส่งภาษีเอง

** คำว่าผู้มีหน้าที่เสียภาษี คือ ผู้ที่จดทะเบียนภาษีธุรกิจเฉพาะ หากเราไม่ได้จดทะเบียนจึงไม่ถือว่าเป็นผู้มีหน้าที่เสียภาษี

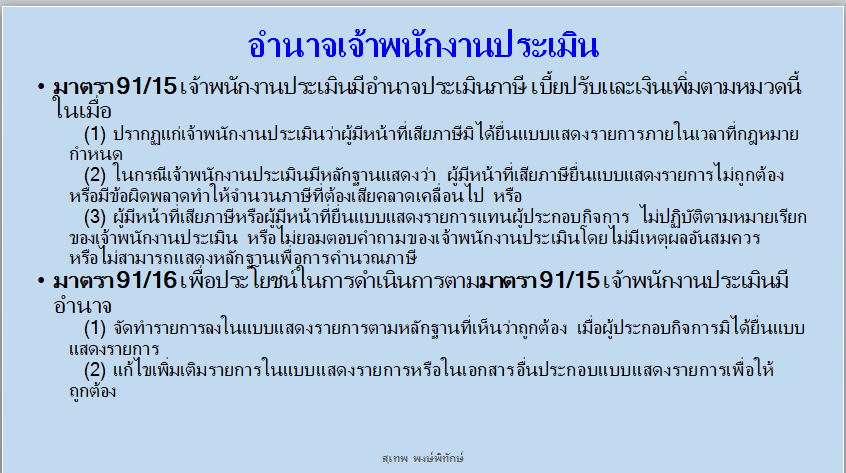

มาตรา 91/15เจ้าพนักงานประเมินมีอำนาจประเมินภาษี เบี้ยปรับ และเงินเพิ่มตามหมวดนี้ในเมื่อ

(1) ปรากฏแก่เจ้าพนักงานประเมินว่าผู้มีหน้าที่เสียภาษีมิได้ยื่นแบบแสดงรายการภายในเวลาที่กฎหมายกำหนด

(2) ในกรณีเจ้าพนักงานประเมินมีหลักฐานแสดงว่า ผู้มีหน้าที่เสียภาษียื่นแบบแสดงรายการไม่ถูกต้อง หรือมีข้อผิดพลาดทำให้จำนวนภาษีที่ต้องเสียคลาดเคลื่อนไป หรือ

(3) ผู้มีหน้าที่เสียภาษีหรือผู้มีหน้าที่ยื่นแบบแสดงรายการแทนผู้ประกอบกิจการไม่ปฏิบัติตามหมายเรียกของเจ้าพนักงานประเมิน หรือไม่ยอมตอบคำถามของเจ้าพนักงานประเมินโดยไม่มีเหตุผลอันสมควร หรือไม่สามารถแสดงหลักฐานเพื่อการคำนวณภาษี

|

กฏหมายที่เกี่ยวข้อง

มาตรา 91/12บุคคลซึ่งประกอบกิจการที่อยู่ในบังคับต้องเสียภาษีธุรกิจเฉพาะตามมาตรา 91/2 โดยกิจการนั้นไม่ได้รับยกเว้นตามมาตรา 91/3 และผู้ประกอบกิจการไม่ได้รับยกเว้นการจดทะเบียนภาษีธุรกิจเฉพาะตามมาตรา 91/13 ต้องจดทะเบียนภาษีธุรกิจเฉพาะ โดยให้ยื่นคำขอจดทะเบียนภาษีธุรกิจเฉพาะภายในสามสิบวันนับแต่วันเริ่มประกอบกิจการ

คำขอจดทะเบียนภาษีธุรกิจเฉพาะตามวรรคหนึ่ง ให้เป็นไปตามแบบที่อธิบดีกำหนด และให้ยื่น ณ ที่ว่าการอำเภอท้องที่ที่สถานประกอบการตั้งอยู่

( ดูประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีธุรกิจเฉพาะ (ฉบับที่ 2) )

ถ้าผู้กระทำกิจการมีสถานประกอบการหลายแห่ง ให้ยื่นคำขอจดทะเบียนภาษีธุรกิจเฉพาะ ณ ที่ว่าการอำเภอท้องที่ที่สถานประกอบการที่เป็นสำนักงานใหญ่ตั้งอยู่

หลักเกณฑ์ วิธีการ และเงื่อนไขในการขอจดทะเบียนภาษีธุรกิจเฉพาะ และการออกใบทะเบียนภาษีธุรกิจเฉพาะให้เป็นไปตามที่อธิบดีกำหนด

( ดูประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีธุรกิจเฉพาะ (ฉบับที่ 9) ใช้บังคับ 1 สิงหาคม 2547 เป็นต้นไป )

ในกรณีผู้ประกอบการนอกราชอาณาจักร ให้บุคคลซึ่งเป็นตัวแทนของผู้ประกอบการดังกล่าวเป็นผู้มีหน้าที่รับผิดชอบในการจดทะเบียนภาษีธุรกิจเฉพาะของผู้ประกอบกิจการที่อยู่นอกราชอาณาจักรด้วย

มาตรา 91/15เจ้าพนักงานประเมินมีอำนาจประเมินภาษี เบี้ยปรับ และเงินเพิ่มตามหมวดนี้ในเมื่อ

(1) ปรากฏแก่เจ้าพนักงานประเมินว่าผู้มีหน้าที่เสียภาษีมิได้ยื่นแบบแสดงรายการภายในเวลาที่กฎหมายกำหนด

(2) ในกรณีเจ้าพนักงานประเมินมีหลักฐานแสดงว่า ผู้มีหน้าที่เสียภาษียื่นแบบแสดงรายการไม่ถูกต้อง หรือมีข้อผิดพลาดทำให้จำนวนภาษีที่ต้องเสียคลาดเคลื่อนไป หรือ

(3) ผู้มีหน้าที่เสียภาษีหรือผู้มีหน้าที่ยื่นแบบแสดงรายการแทนผู้ประกอบกิจการไม่ปฏิบัติตามหมายเรียกของเจ้าพนักงานประเมิน หรือไม่ยอมตอบคำถามของเจ้าพนักงานประเมินโดยไม่มีเหตุผลอันสมควร หรือไม่สามารถแสดงหลักฐานเพื่อการคำนวณภาษี

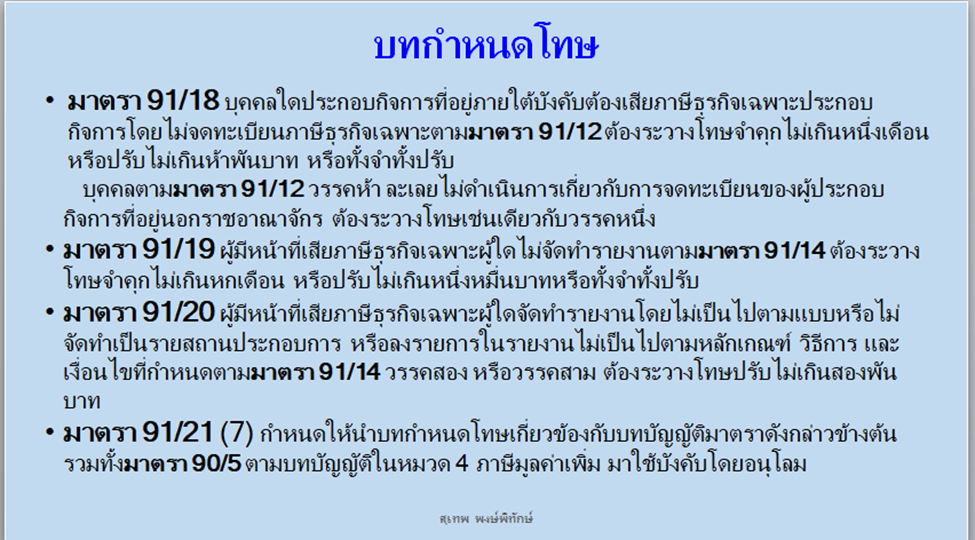

มาตรา 91/18บุคคลใดประกอบกิจการที่อยู่ภายใต้บังคับต้องเสียภาษีธุรกิจเฉพาะประกอบกิจการโดยไม่จดทะเบียนภาษีธุรกิจเฉพาะตามมาตรา 91/12 ต้องระวางโทษจำคุกไม่เกินหนึ่งเดือน หรือปรับไม่เกินห้าพันบาท หรือทั้งจำทั้งปรับ

บุคคลตามมาตรา 91/12 วรรคห้า ละเลยไม่ดำเนินการเกี่ยวกับการจดทะเบียนของผู้ประกอบกิจการที่อยู่นอกราชอาณาจักร ต้องระวางโทษเช่นเดียวกับวรรคหนึ่ง

มาตรา 91/21ให้นำบทบัญญัติในหมวด 4 ดังต่อไปนี้ มาใช้บังคับโดยอนุโลม

(1) ส่วน 7 การยื่นแบบและการชำระภาษี มาตรา 83/2 และมาตรา 83/3

(2) ส่วน 8 เครดิตภาษีและการขอคืนภาษีมูลค่าเพิ่ม มาตรา 84/3

(3) ส่วน 9 การจดทะเบียนภาษีมูลค่าเพิ่ม มาตรา 85/4 มาตรา 85/5 มาตรา 85/6 มาตรา 85/7 มาตรา 85/8 มาตรา 85/9 มาตรา 85/12 มาตรา 85/13 มาตรา 85/14 มาตรา 85/15 มาตรา 85/16 มาตรา 85/17 มาตรา 85/18 และมาตรา 85/19

( ดูประกาศอธิบดีกรมสรรพากร เกี่ยวกับภาษีธุรกิจเฉพาะ (ฉบับที่ 2) )

( ดูคำสั่งกรมสรรพากรที่ ท.ป.132/2546)

( ดูคำสั่งกรมสรรพากรที่ ท.ป.133/2546)

(4) ส่วน 11 การจัดทำรายงาน และการเก็บรักษาหลักฐานและเอกสารมาตรา 87/3

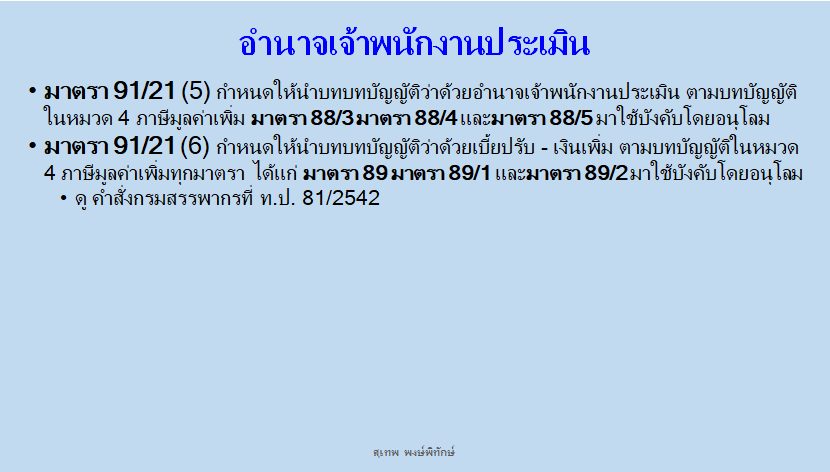

(5) ส่วน 12 อำนาจเจ้าพนักงานประเมิน มาตรา 88/3 มาตรา 88/4 และมาตรา 88/5

(6) ส่วน 13 เบี้ยปรับ - เงินเพิ่ม ทุกมาตรา

( ดูคำสั่งกรมสรรพากรที่ ท.ป.81/2542 )

( ดูคำสั่งกรมสรรพากรที่ ท.ป.120/2545 )

( ดูคำสั่งกรมสรรพากรที่ ท.ป.121/2545 )

( ดูคำสั่งกรมสรรพากรที่ ป.92/2542 )

( ดูคำสั่งกรมสรรพากรที่ ป.117/2545 ) (ยกเลิกโดย ป.163/2567)

( ดูคำสั่งกรมสรรพากรที่ ป.163/2567 )

(7) ส่วน 14 บทกำหนดโทษที่เกี่ยวข้องกับบทบัญญัติมาตราดังกล่าวข้างต้น รวมทั้งมาตรา 90/5

( พระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 30) พ.ศ. 2534 ใช้บังคับ 1 ม.ค. 2535 เป็นต้นไป )

|

Slide สรุปจากท่าน อาจารย์สุเทพ พงษ์พิทักษ์

|