Case study

จ่ายค่าเช่าคอนโดให้บุคคลธรรมดาสัญชาติจีน ภาระภาษีที่ต้องจ่ายมีอะไรบ้าง

| เรื่อง | จ่ายค่าเช่าคอนโดให้บุคคลธรรมดาสัญชาติจีน ภาระภาษีที่ต้องจ่ายมีอะไรบ้าง | |||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||

| วันที่ | 04/06/2024 | |||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย | |||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||

| คำถาม | บริษัทได้มีการจ่ายค่าเช่าคอนโดในประเทศไทยให้แก่บุคคลธรรมดาที่มีสัญชาติจีน โดยทางบริษัทเป็นผู้รับผิดชอบภาษีทั้งหมด อยากสอบถามภาระภาษีของการจ่ายเงินในครั้งนี้ |

|||||||||||||||||||||||

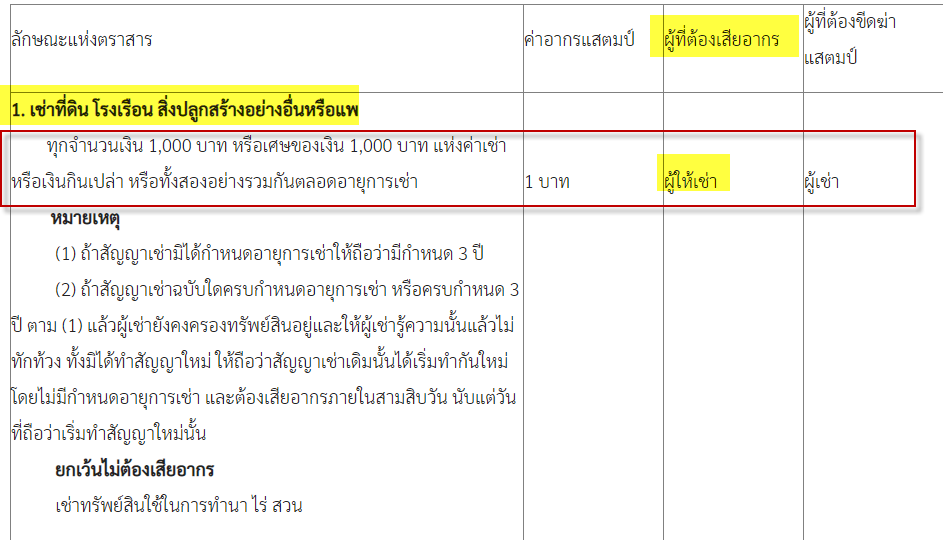

| คำตอบ | ตอบ เนื่องจากไม่ได้แจ้งมา ว่า บุคคลธรรมดาที่มีสัญชาติจีน อยู่ในประเทศไทย กี่วัน จึงขอสรุปคำตอบดังนี้ ผู้อยู่ในประเทศไทย คือ อยู่ถึง 180 วัน ในปีภาษี (ปีปฏิทิน)

หมายเหตุ : สนใจศึกษาเพิ่มเติม เคสอื่นๆ เกี่ยวกับค่าเช่า : Tax-EZ Training EP.30 รายได้ค่าเช่าคอนโด (Tax Case Study)หมายเหตุ: TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง |

|||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||