Case study

จ่ายเงินให้แก่บุคคลธรรมดา เป็นค่า Affiliate, Creator, Influencer

| เรื่อง | จ่ายเงินให้แก่บุคคลธรรมดา เป็นค่า Affiliate, Creator, Influencer | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| แหล่งที่มา | Case study | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| วันที่ | 29/01/2026 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ประเภทภาษี | ภาษีเงินได้บุคคลธรรมดา,ภาษีเงินได้หัก ณ ที่จ่าย,ภาษีเงินได้นิติบุคคล | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ข้อกฎหมาย | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

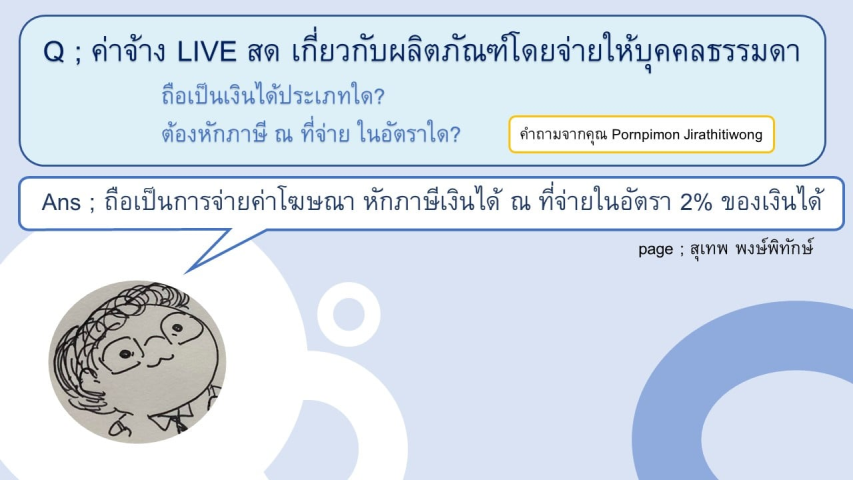

| คำถาม | บริษัทมีธุรกิจ ขายสินค้า Online ด้วย ได้จ่ายให้กับบุคคลธรรมดา ลักษณะงานที่ 3 ประเภท คือ

เพื่อประชาสัมพันธ์ขายสินค้า โดยที่บริษัท มีห้อง อุปกรณ์ Live ขายของพร้อมให้เขามาทำงานได้เลย หรือบางท่านก็สะดวกทำงานที่บ้านใช้อุปกรณ์ เองก็มีคะ อยากทราบว่าทั้ง 3 รายการนี้ถือเป็นได้มาตรา 40 วงเล็บไหนและเหมือนกันไหมคะ และต้องหัก ณ ที่จ่ายเท่าไหร่ |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

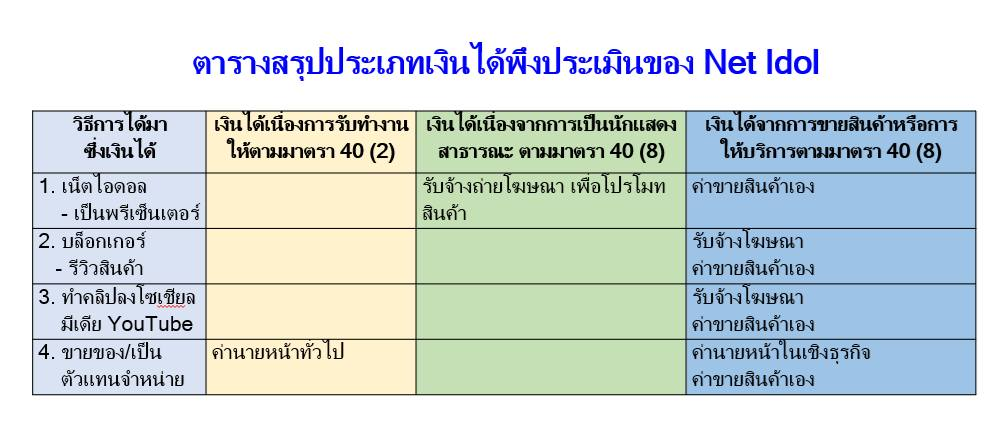

| คำตอบ | คำตอบข้อ 1 -2 จะถือเป็นเงินได้ประเภทในนั้น ให้พิจารณากิจกรรมที่บริษัทฯ ได้ตกลงว่าจ้างทั้ง 3 รายการ 1. Creator & Influencer 1. กรณีบริษัทฯ จ่ายค่าจ้างเพื่อประชาสัมพันธ์เกี่ยวกับผลิตภัณฑ์ของบริษัทฯ เพื่อเชิญชวนให้ลูกค้ามาซื้อสินค้ากับบริษัท โดยตกลงจ่ายกันเป็นค่าจ้างตามที่ตกลงกัน ไม่ได้คิดเป็น % จากการขายสินค้าได้ กรณีดังกล่าวถือเป็นการจ่ายค่าโฆษณา เข้าลักษณะเป็นการจ่ายเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร เมื่อบริษัทฯ จ่ายเงินให้แก่ Creator & Influencer ที่เป็นบุคคลธรรมดา มีหน้าที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 2% ของเงินได้ ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 10 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 ฯ และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.3 ภายในวันที่ 7 ของเดือนถัดไป 2. กรณีบริษัทฯ จ่ายค่าจ้างเป็นค่าคอมมิชชั่น % ของยอดขาย(จำนวน Order) แต่หากว่าบุคคลธรรมดาได้พิสูจน์ว่าได้ประกอบกิจการในรูปแบบของการทำธุรกิจและสามารถพิสูจน์รายจ่ายในการประกอบกิจการได้ ซึ่งต้องมีลักษณะการประกอบกิจการ ตามข้อ 2.1 (2) ของคำสั่งกรมสรรพากรที่ ป.115/2545 กรมสรรพากรวางแนวทางปฏิบัติอนุโลมให้ถือเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ดังนี้ “(ก) ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นผู้ประกอบการจดทะเบียน และ (ข) ได้จัดตั้งเป็นสำนักงานในการประกอบกิจการ โดยมีอาคารสำนักงานเป็นกรรมสิทธิ์ของตนเอง หรือเช่าจากบุคคลอื่น โดยมีหลักฐาน เช่น หลักฐานการได้มาซึ่งกรรมสิทธิ์ สัญญาเช่าสำนักงาน และ (ค) มีการลงทุนด้วยการจัดหาเครื่องมือเครื่องใช้ มีค่าใช้จ่ายสำนักงาน และ (ง) มีการจ้างลูกจ้างหรือพนักงานในการประกอบกิจการโดยมีหลักฐานตามสัญญาจ้างแรงงาน หลักฐานการจ่ายเงินเข้ากองทุนประกันสังคมตามกฎหมายว่าด้วยการประกันสังคม และหลักฐานการแสดงการหักภาษี ณ ที่จ่าย และนำส่ง ในกรณีการคำนวณภาษีหัก ณ ที่จ่าย ไม่มีภาษีที่ต้องหัก ณ ที่จ่ายและนำส่ง จะต้องมีหลักฐานเกี่ยวกับการยื่นรายการเกี่ยวกับค่าจ้างแรงงานตามแบบ ภ.ง.ด.1 ก. (จ) มีค่าใช้จ่ายในการประกอบกิจการ เช่น ค่ารับรอง หรือค่าบริการเพื่อประโยชน์ในการติดต่องานกับลูกค้า ให้บริษัทฯ ผู้จ่ายเงินมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 3% ของเงินได้ ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 12/1 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 ฯ และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.3 ภายในวันที่ 7 ของเดือนถัดไป 2. Affiliate (นายหน้าผูกตะกร้า) กรณีรับเป็นตัวแทนขายสินค้า (Dropship) โดยทั่วเข้าลักษณะเป็นนายหน้าตัวแทน เงินได้ที่ได้รับถือเป็นค่านายหน้าเข้าลักษณะเป็นเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร เมื่อบริษัทฯ จ่ายเงินให้นายหน้าที่เป็นบุคคลธรรมดา มีหน้าที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย ตามอัตราก้าวหน้า ของเงินได้สุทธิ ตามมาตรา 50 (1) วรรคหนึ่ง และวรรคสอง แห่งประมวลรัษฎากร และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.1 ภายในวันที่ 7 ของเดือนถัดไป แต่หากว่าบุคคลธรรมดาได้พิสูจน์ว่าได้ประกอบกิจการในรูปแบบของการทำธุรกิจ และสามารถพิสูจน์รายจ่ายในการประกอบกิจการได้ ซึ่งต้องมีลักษณะการประกอบกิจการ ตามข้อ 2.1 (2) ของคำสั่งกรมสรรพากรที่ ป.115/2545 กรมสรรพากรวางแนวทางปฏิบัติอนุโลมให้ถือเป็นเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร ให้บริษัทฯ ผู้จ่ายเงินมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 3% ของเงินได้ ตามมาตรา 3 เตรส แห่งประมวลรัษฎากร ประกอบกับข้อ 12/1 ของคำสั่งกรมสรรพากรที่ ท.ป. 4/2528 ฯ และนำส่งพร้อมทั้งยื่นแบบ ภ.ง.ด.3 ภายในวันที่ 7 ของเดือนถัดไป ตารางสรุปประเภทเงินได้ และภาษีหัก ณ ที่จ่าย กรณี Creator / Influencer และ Affiliate (บุคคลธรรมดา)

กฎหมายที่เกี่ยวข้อง

อ้างอิงคำตอบ

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||