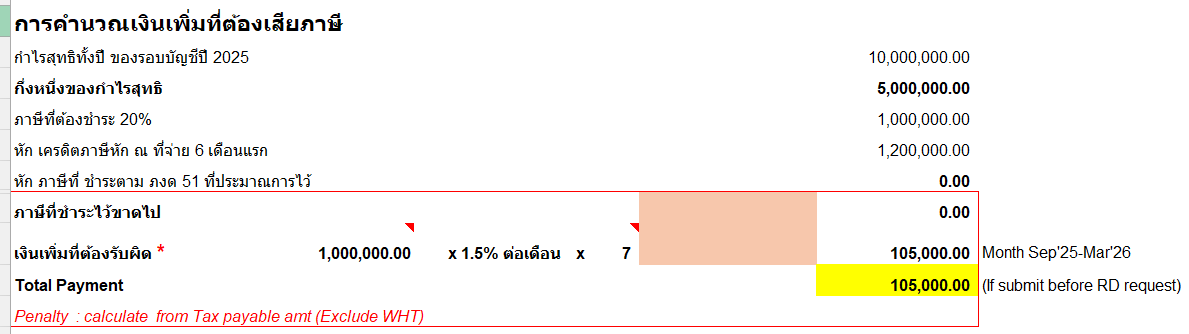

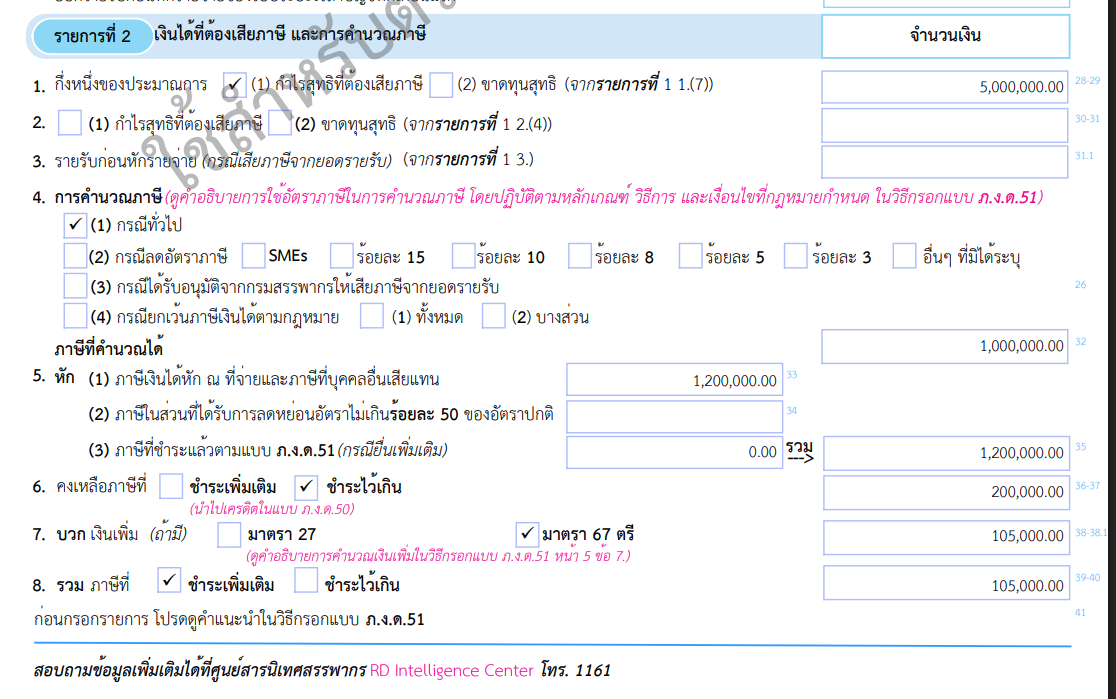

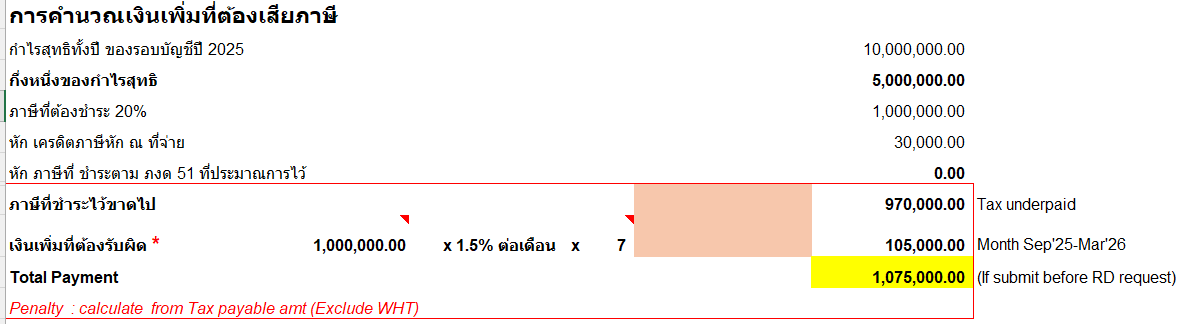

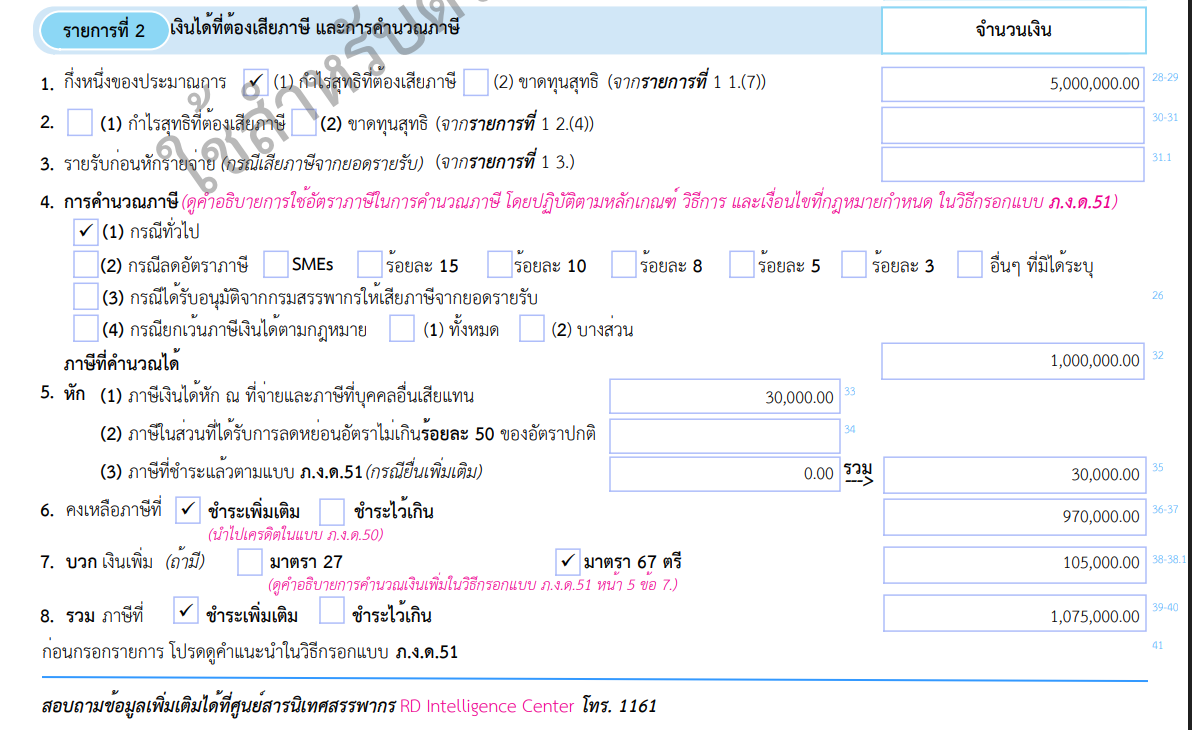

1. เกี่ยวกับการคำนวณเงินเพิ่มตามมาตรา 67 ตรี แห่งประมวลรัษฎากร สำหรับภาษีเงินได้นิติบุคคลตามแบบ ภ.ง.ด.51 เฉพาะกรณีการเสียภาษีเงินได้จากกึ่งหนึ่งของประมาณการกำไรสุทธิซึ่งได้จากกิจการหรือเนื่องจากกิจการที่กระทำในรอบระยะเวลาบัญชี นั้น 1.1 กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีหน้าที่ยื่นรายการและชำระภาษีเงินได้นิติบุคคลครึ่งปีตามมาตรา 67 ทวิ (1) แห่งประมวลรัษฎากร โดยเสียภาษีจากกึ่งหนึ่งของประมาณการกำไรสุทธิซึ่งได้จากกิจการหรือเนื่องจากกิจการที่กระทำในรอบระยะเวลาบัญชี อาจต้องรับผิดเสียเงินเพิ่ม ตามมาตรา 67 ตรี แห่งประมวลรัษฎากร ในแต่ละกรณี ดังนี้ (1) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลไม่ยื่นรายการและชำระภาษีตามมาตรา 67 ทวิ (1) แห่งประมวลรัษฎากร ไม่ว่าจะยื่นแบบ ภ.ง.ด.51 ฉบับปกติ หรือฉบับยื่นเพิ่มเติม ต้องเสียเงินเพิ่มอีกร้อยละ 20 ของจำนวนเงินภาษีที่ต้องชำระตามแบบ ภ.ง.ด.51 ตามมาตรา 67 ทวิ (1) แห่งประมวลรัษฎากร หรือของกึ่งหนึ่งของจำนวนเงินภาษีที่ต้องเสียในรอบระยะเวลาบัญชีนั้น ซึ่งอาจจำแนกได้เป็นแต่ละกรณีดังนี้ (ก) ไม่ยื่นแบบ ภ.ง.ด.51 ภายในกำหนดเวลาตามมาตรา 67 ทวิ (1) แห่งประมวลรัษฎากร ได้แก่ กรณียื่นแบบ ภ.ง.ด.51 ฉบับปกติล่าช้าเกินกำหนดเวลาที่กฎหมายกำหนด และมีจำนวนภาษีเงินได้นิติบุคคลที่ต้องชำระตามแบบ ภ.ง.ด.51 โดยต้องเสียเงินเพิ่มอีกร้อยละ 20 ของจำนวนเงินภาษีที่ต้องชำระตามแบบ ภ.ง.ด.51 (ข) กรณียื่นแบบ ภ.ง.ด.51 เพิ่มเติม และมีจำนวนภาษีเงินได้นิติบุคคลที่ต้องชำระตามแบบ ภ.ง.ด.51 ฉบับเพิ่มเติมดังกล่าว โดยต้องเสียเงินเพิ่มอีกร้อยละ 20 ของจำนวนเงินภาษีที่ต้องชำระตามแบบ ภ.ง.ด.51 (ค) กรณีไม่ยื่นแบบ ภ.ง.ด.51 แต่ได้ยื่นแบบ ภ.ง.ด.50 และมีจำนวนภาษีเงินได้นิติบุคคลที่ต้องเสียตามแบบ ภ.ง.ด.50 โดยต้องเสียเงินเพิ่มอีกร้อยละ 20 ของกึ่งหนึ่งของจำนวนเงินภาษีที่ต้องเสียตามแบบ ภ.ง.ด.50 ในรอบระยะเวลาบัญชีนั้น (ง) กรณีกรณีไม่ยื่นแบบ ภ.ง.ด.51 และเจ้าพนักงานประเมินได้ออกหมายเรียกตรวจสอบการเสียภาษีเงินได้นิติบุคคลของรอบระยะเวลาบัญชีปีนั้น ๆ และมีจำนวนภาษีเงินได้นิติบุคคลที่ต้องเสียตามผลการตรวจสอบ โดยต้องเสียเงินเพิ่มอีกร้อยละ 20 ของกึ่งหนึ่งของจำนวนเงินภาษีที่ต้องเสียตามผลการตรวจสอบของรอบระยะเวลาบัญชีนั้น (2) กรณีบริษัทหรือห้างหุ้นส่วนนิติบุคคลยื่นรายการและชำระภาษีตามมาตรา 67 ทวิ (1) แห่งประมวลรัษฎากร โดยแสดงประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 ของกำไรสุทธิ ซึ่งได้จากกิจการหรือเนื่องจากกิจการที่กระทำในรอบระยะเวลาบัญชีนั้น "โดยไม่มีเหตุอันสมควร" ต้องเสียเงินเพิ่มอีกร้อยละ 20 ของกึ่งหนึ่งของจำนวนเงินภาษีที่ต้องเสียในรอบระยะเวลาบัญชีนั้น หรือของภาษีที่ชำระขาด 1.2 กรมสรรพากรได้วางแนวทางปฏิบัติหนังสือตอบข้อหารือของกรมสรรพากรเลขที่ กค 0811/ก.1720 ลงวันที่ 19 ตุลาคม พ.ศ. 2543 ว่า ตามบทบัญญัติตามมาตรา 67 ตรี แห่งประมวลรัษฎากร เป็นข้อกำหนดสำหรับการปฏิบัติฝ่าฝืนในบางกรณีเท่านั้น ได้แก่ (1) กรณีไม่ยื่นรายการและชำระภาษีตามมาตรา 67 ทวิ (1) แห่งประมวลรัษฎากร "โดยไม่มีเหตุอันสมควร" (มาตรา 67 ตรี วรรคหนึ่ง แห่งประมวลรัษฎากร) (2) กรณียื่นรายการและชำระภาษีตามมาตรา 67 ทวิ (1) แห่งประมวลรัษฎากร โดยแสดงประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 ของกำไรสุทธิ โดยไม่มีเหตุอันสมควร (มาตรา 67 ตรี วรรคหนึ่ง แห่งประมวลรัษฎากร) 1.3 เจตนารมณ์แห่งการบัญญัติมาตรา 67 ทวิ แห่งประมวลรัษฎากร นั้น ในชั้นแรก มุ่งที่จัดเก็บภาษีเงินได้นิติบุคคลครึ่งปีจากกึ่งหนึ่งของประมาณการกำไรสุทธิ เพื่อเพิ่มความถี่ของการเสียภาษีเงินได้นิติบุคคลที่แต่เดิมกำหนดให้ยื่นรายการและเสียเพียงปีละครั้งเดียว ซึ่งย่อมไม่มีความแน่นอนของจำนวนประมาณการกำไรสุทธิที่จัดทำขึ้น และอาจประมาณการไว้ต่ำไป จึงได้บัญญัติ "เงินเพิ่มตามมาตรา 67 ตรี แห่งประมวลรัษฎากร" เพื่อเป็นการปรามมิให้มีการประมาณการกำไรสุทธิคลาดเคลื่อนเกินไปกว่า 25% ของกำไรสุทธิซึ่งได้จากกิจการหรือเนื่องจากกิจการที่กระทำในรอบระยะเวลาบัญชีนั้น "โดยไม่มีเหตุอันสมควร" รวมทั้ง กรณีไม่ยื่นแบบ ภ.ง.ด.51 หรือยื่นแบบ ภ.ง.ด.51 ล่าช้าเกินกำหนดเวลาตามมาตรา 67 ทวิ แห่งประมวลรัษฎากร โดยเรียกเก็บเงินเพิ่มในอัตรา 20% ของจำนวนเงินภาษีที่ต้องชำระตามแบบ ภ.ง.ด.51 (กรณียื่นแบบ ภ.ง.ด.51 ไม่ว่ายื่นล่าหรือยื่นเพิ่มเติม) หรือของกึ่งหนึ่งของจำนวนเงินภาษีที่ต้องเสียในรอบระยะเวลาบัญชีนั้น (กรณีไม่ยื่นแบบ ภ.ง.ด.51 แต่ได้ยื่นแบบ ภ.ง.ด.50 หรือถูกเรียกตรวจสอบภาษีสำหรับรอบระยะเวลาบัญชีปีนั้นๆ) หรือของภาษีที่ชำระขาด (กรณีประมาณการกำไรสุทธิขาดไปเกินกว่า 25% ฯ โดยไม่มีเหตุอันสมควร) แล้วแต่กรณี ต่อมาได้มีการบัญญัติความตามมาตรา 67 ทวิ (2) แห่งประมวลรัษฎากร เพื่ออำนวยความสะดวกให้แก่ บริษัทหรือห้างหุ้นส่วนนิติบุคคลที่สามารถคำนวณกำไรสุทธิสำหรับรอบระยะเวลา 6 เดือนนับแต่วันแรกของรอบระยะเวลาบัญชีได้ โดยกำหนดให้เสียภาษีเงินได้นิติบุคคลครึ่งปีจากกำไรสุทธิที่เกิดขึ้นจริงของรอบระยะเวลาหกเดือนนับแต่วันแรกของรอบระยะเวลาบัญชี ตามเงื่อนไขที่ระบุไว้ในมาตรา 65 ทวิ และมาตรา 65 ตรี แห่งประมวลรัษฎากร คำว่า "โดยไม่มีเหตุอันสมควร" จึงมุ่งที่จะใช้กับกรณีตามข้อ 1.2 (2) และ (4) เท่านั้น ไม่ใช่นำมาใช้กับกรณีตามข้อ 1.2 (1) และ (3) จนเปรอะไปหมดดังกล่าว (โดยความเคารพ ทำให้เกิดความไม่มั่นใจในแนววินิจฉัยเกี่ยวกับการคำนวณเงินเพิ่มตามมาตรา 67 ตรี แห่งประมวลรัษฎากร ว่า กระทำโดยผู้ที่มีความแตกฉานในการอ่านและแปลความกฎหมายจริงแล้วหรือ ทำให้ไม่อาจเชื่อถือแนวทางปฏิบัติทั้งหลายดังกล่าวได้อย่างสนิทใจ!!!) 1.4 ต่อข้อถามว่า เงินเพิ่มตามมาตรา 67 ทวิ (1) แห่งประมวลรัษฎากร ให้หมายความดังต่อไปนี้ (1) กรณีไม่ยื่นแบบ ภ.ง.ด.51 ให้คิดเงินเพิ่มจากฐาน กึ่งหนึ่งของภาษีเงินได้ตามแบบ ภ.ง.ด.50 ก่อนหักภาษีเงินได้ถูกหัก ณ ที่จ่าย (2) กรณียื่นแบบ ภ.ง.ด.51 โดยแสดงประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 (แม้จะมีการยื่นแบบ ภ.ง.ด.51 เพิ่มเติม แต่ยอดกำไรสุทธิในแบบ ภ.ง.ด.51 เพิ่มเติม ก็ยังผลให้การแสดงประมาณการกำไรสุทธิขาดไปร้อยละ 25) ให้คิดเงินเพิ่มจากฐาน กึ่งหนึ่งของภาษีเงินได้ตามแบบ ภ.ง.ด.50 (ก่อนหักภาษีเงินได้ถูกหัก ณ ที่จ่าย) หักด้วย ภาษีเงินได้ตามแบบ ภ.ง.ด.51 (ก่อนหักภาษีเงินได้ถูกหัก ณ ที่จ่าย) โดยได้สิทธิ์ลดเงินเพิ่ม ตามข้อ 16 ของคำสั่งกรมสรรพากรที่ ท.ป. 81/2542 นั้น ขอเรียนว่า ตามบทบัญญัติมาตรา 69 ทวิ มาตรา 69 ตรี แห่งประมวลรัษฎากร และมาตรา 3 เตรส ประกอบกับมาตรา 60 แห่งประมวลรัษฎากร กำหนดให้ถือว่า จำนวนเงินภาษีเงินได้หัก ณ ที่จ่ายที่ได้หักและนำส่งไว้นั้น ให้ถือเป็นเครดิตของผู้ต้องเสียภาษีในการคำนวณภาษีของผู้ถูกหัก ณ ที่จ่าย ตามรอบระยะเวลาบัญชีที่ถูกหักไว้นั้น ถือเป็นสิทธิอันชอบธรรมของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่จะนำไปใช้เป็นเครดิตหักออกจากจำนวนภาษีที่ต้องชำระ ไม่ว่าจะเป็นกรณีการยื่นรายการประเมินตนเอง หรือการประเมินโดยเจ้าพนักงานประเมิน เว้นแต่กรณีที่กฎหมายกำหนดห้ามมิให้นำไปใช้เป็นเครดิต ดังนั้น กรณีดังต่อไปนี้ บริษัทหรือห้างหุ้นส่วนนิติบุคคลย่อมสามารถนำจำนวนภาษีเงินได้หัก ณ ที่จ่ายที่ถูกหักไว้ในระหว่าง 6 เดือนนับแต่วันแรกของรอบระยะเวลาบัญชีไปใช้เป็นเครดิตหักออกจากจำนวนภาษีที่ที่ต้องเสียก่อนการคำนวณเงินเพิ่มตามมาตรา 67 ตรี (1) แห่งประมวลรัษฎากร (1) ไม่ยื่นแบบ ภ.ง.ด.51 ภายในกำหนดเวลาตามมาตรา 67 ทวิ (1) แห่งประมวลรัษฎากร ได้แก่ กรณียื่นแบบ ภ.ง.ด.51 ฉบับปกติล่าช้าเกินกำหนดเวลาที่กฎหมายกำหนด และมีจำนวนภาษีเงินได้นิติบุคคลที่ต้องชำระตามแบบ ภ.ง.ด.51 โดยต้องเสียเงินเพิ่มอีกร้อยละ 20 ของจำนวนเงินภาษีที่ต้องชำระตามแบบ ภ.ง.ด.51 (2) กรณียื่นแบบ ภ.ง.ด.51 เพิ่มเติม และมีจำนวนภาษีเงินได้นิติบุคคลที่ต้องชำระตามแบบ ภ.ง.ด.51 ฉบับเพิ่มเติมดังกล่าว โดยต้องเสียเงินเพิ่มอีกร้อยละ 20 ของจำนวนเงินภาษีที่ต้องชำระตามแบบ ภ.ง.ด.51 (3) กรณีไม่ยื่นแบบ ภ.ง.ด.51 แต่ได้ยื่นแบบ ภ.ง.ด.50 และมีจำนวนภาษีเงินได้นิติบุคคลที่ต้องเสียตามแบบ ภ.ง.ด.50 โดยต้องเสียเงินเพิ่มอีกร้อยละ 20 ของกึ่งหนึ่งของจำนวนเงินภาษีที่ต้องเสียตามแบบ ภ.ง.ด.50 ในรอบระยะเวลาบัญชีนั้น (4) กรณีกรณีไม่ยื่นแบบ ภ.ง.ด.51 และเจ้าพนักงานประเมินได้ออกหมายเรียกตรวจสอบการเสียภาษีเงินได้นิติบุคคลชของรอบระยะเวลาบัญชีปีนั้น ๆ และมีจำนวนภาษีเงินได้นิติบุคคลที่ต้องเสียตามผลการตรวจสอบ โดยต้องเสียเงินเพิ่มอีกร้อยละ 20 ของกึ่งหนึ่งของจำนวนเงินภาษีที่ต้องเสียตามผลการตรวจสอบของรอบระยะเวลาบัญชีนั้น โดยส่วนตัว จึงไม่เห็นด้วยกับความเห็นของอาจารย์สุพจน์ ตาม (1) ดังกล่าวข้างต้น ที่ผู้เสียภาษีต้องได้สิทธินำจำนวณภาษีเงินได้หัก ณ ที่จ่ายมาเครดิตหักออกจากฐานภาษีที่ต้องชำระในการคำนวณเงินเพิ่มตามมาตรา 67 ทวิ (1) แห่งประมวลรัษฎากร แต่เห็นด้วยกับกรณีตาม (2) กรณียื่นแบบ ภ.ง.ด.51 โดยแสดงประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 (แม้จะมีการยื่นแบบ ภ.ง.ด.51 เพิ่มเติม แต่ยอดกำไรสุทธิในแบบ ภ.ง.ด.51 เพิ่มเติม ก็ยังผลให้การแสดงประมาณการกำไรสุทธิขาดไปร้อยละ 25) ให้คิดเงินเพิ่มจากจำนวนภาษีเงินได้นิติบุคคลที่เสียขาดไป ที่คำนวณจากฐานกึ่งหนึ่งของภาษีเงินได้ตามแบบ ภ.ง.ด.50 (ก่อนหักภาษีเงินได้ถูกหัก ณ ที่จ่าย) หักด้วย ภาษีเงินได้ตามแบบ ภ.ง.ด.51 (ก่อนหักภาษีเงินได้ถูกหัก ณ ที่จ่าย) อนึ่ง การที่กรมสรรพากรวางแนวทางปฏิบัติโดยไม่ยอมให้นำจำนวนภาษีเงินได้หัก ณ ที่จ่ายมาใช้เป็นเครดิตหักออกจากจำนวนภาษีเงินได้นิติบุคคลครึ่งปีที่ต้องชำระตามแบบ ภ.ง.ด.51 หรือตามผลการตรวจสอบ เป็นกรณีที่กรมสรรพากรฝ่าฝืนบทบัญญัติมาตรา 69 ทวิ มาตรา 69 ตรี และมาตรา 3 เตรส ประกอบมาตรา 60 แห่งประมวลรัษฎากร ที่กำหนดให้นำจำนวนภาษีเงินได้หัก ณ ที่จ่ายมาถือเป็นเครดิตในการคำนวณจำนวนภาษีที่ต้องชำระ ย่อมก่อให้เกิดความเสียหายต่อผู้เสียภาษีอากร อันเป็นการปฏิบัติหน้าที่โดยมิชอบ มีผิดตามประมวลกฎหมายอาญามาตรา 157 แห่งประมวลกฎหมายอาญา อาจต้องระวางโทษ ดังนี้ "มาตรา 157 ผู้ใดเป็นเจ้าพนักงาน ปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยมิชอบ เพื่อให้เกิดความเสียหายแก่ผู้หนึ่งผู้ใด หรือปฏิบัติหรือละเว้นการปฏิบัติหน้าที่โดยทุจริต ต้องระวางโทษจำคุกตั้งแต่หนึ่งปีถึงสิบปี หรือปรับตั้งแต่สองหมื่นบาทถึงสองแสนบาทหรือทั้งจำทั้งปรับ"

2. เกี่ยวกับการคำนวณเงินเพิ่มตามมาตรา 27 แห่งประมวลรัษฎากร สำหรับภาษีเงินได้นิติบุคคลตามแบบ ภ.ง.ด.51 นั้น 2.1 กรมสรรพากรได้วางแนวทางปฏิบัติ ให้ใช้กับกรณี "หนี้ภาษีอากรค้างตามมาตรา 12 แห่งประมวลรัษฎากร" ดังนี้ (1) ตามหนังสือตอบข้อหารือของกรมสรรพากรเลขที่ กค 0811/ก.1720 ลงวันที่ 19 ตุลาคม พ.ศ. 2543 กรณีบริษัท A. ได้โต้แย้งคำวินิจฉัยของกรมสรรพากรดังกล่าว โดยยื่นผ่านสำนักงานภาษีสรรพากรพื้นที่ว่า บริษัทฯ ได้ยื่นระมาณการกำไรสุทธิตามแบบแสดงรายการ ภ.ง.ด.51 ภายในกำหนดเวลาตามมาตรา 67 ทวิ แห่งประมวลรัษฎากร พร้อมกับชำระภาษีบางส่วนและยังคงมีหนี้ภาษีอากรค้าง แต่ในรอบระยะเวลาบัญชีปี 2540 บริษัทฯ มีผลขาดทุนบริษัทฯ จึงควรชำระภาษีอากรค้างพร้อมเสีย เงินเพิ่มร้อยละ 20 ของจำนวนเงินภาษีที่ชำระขาดไปตามมาตรา 67 ตรี แห่งประมวลรัษฎากร มิใช่ตามมาตรา 27 แห่งประมวลรัษฎากร ว่า "แม้ว่าบทบัญญัติตามมาตรา 67 ตรี จะเป็นบทบัญญัติที่เกี่ยวกับการคำนวณเงินเพิ่มสำหรับบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่ปฏิบัติฝ่าฝืนมาตรา 67 ทวิ แต่บทบัญญัติดังกล่าวเป็นข้อกำหนดสำหรับการปฏิบัติฝ่าฝืนในบางกรณีเท่านั้นได้แก่ (1) กรณีไม่ยื่นรายการและชำระภาษีตามมาตรา 67 ทวิ (1) โดยไม่มีเหตุอันสมควร (มาตรา 67 ตรี วรรคหนึ่ง) (2) กรณียื่นรายการและชำระภาษีตามมาตรา 67 ทวิ (1) โดยแสดงประมาณการกำไรสุทธิขาดไปเกินร้อยละ 25 ของกำไรสุทธิ โดยไม่มีเหตุอันสมควร (มาตรา 67 ตรี วรรคหนึ่ง) (3) กรณีไม่ยื่นรายการและชำระภาษีตามมาตรา 67 ทวิ (2) โดยไม่มีเหตุอันสมควร (มาตรา 67 ตรี วรรคสอง) (4) กรณียื่นรายการและชำระภาษีตามมาตรา 67 ทวิ (2) ไว้ไม่ถูกต้องโดยไม่มีเหตุอันสมควร (มาตรา 67 ตรี วรรคสอง) กรณีของบริษัทฯ เป็นกรณีได้ยื่นแบบแสดงรายการแต่ไม่ชำระภาษีให้ถูกต้องครบถ้วน ซึ่งไม่เข้ากรณีใดกรณีหนึ่งตามมาตรา 67 ตรี แห่งประมวลรัษฎากร ดังนั้น เมื่อบริษัทฯ ยื่นแบบแสดงรายการไว้แล้วแต่มิได้ชำระภาษีให้ครบถ้วน จึงต้องรับผิดเสียเงินเพิ่มตามมาตรา 27 ซึ่งเป็นบทบัญญัติทั่วไปตามประมวลรัษฎากร" (เลขตู้: 63/29922) (2) ตามหนังสือตอบข้อหารือของกรมสรรพากรเลขที่ กค 0706/373 ลงวันที่ 17 มกราคม พ.ศ. 2551 " บริษัทฯ มีหน้าที่ยื่นรายการประมาณการกำไรสุทธิ (แบบ ภ.ง.ด. 51) พร้อมกับชำระภาษีภายในสองเดือนนับแต่วันสุดท้ายของรอบระยะเวลาหกเดือนนับตั้งแต่วันแรกของรอบระยะเวลาบัญชีโดยให้คำนวณและชำระภาษีจากจำนวนกึ่งหนึ่งของประมาณการกำไรสุทธิในรอบระยะเวลาบัญชีนั้นตามมาตรา 67 ทวิ แห่งประมวลรัษฎากร เมื่อบริษัทฯ ได้ยื่นแบบแสดงรายการภาษีเงินได้ นิติบุคคลครึ่งรอบระยะเวลาบัญชี (ภ.ง.ด. 51) สำหรับรอบระยะเวลาบัญชีปี 2547 โดยแสดงประมาณการกำไรสุทธิพร้อมกับชำระภาษีเพียงบางส่วน ภาษีส่วนที่ค้างชำระจึงเป็นหนี้ภาษีอากรค้างตามมาตรา 12 แห่งประมวลรัษฎากร บริษัทฯ ต้องรับผิดเสียเงินเพิ่ม ตามมาตรา 27 แห่งประมวลรัษฎากร โดยต้องคำนวณเงินเพิ่มจากเงินภาษีตามที่ได้ยื่นแบบ ภ.ง.ด. 51 จำนวนเงินประมาณ 43 ล้านบาทเศษ แม้ต่อมาบริษัทฯ จะมีกำไรสุทธิน้อยกว่าตามที่ได้ประมาณการไว้ ก็ไม่มีผลลบล้างจำนวนภาษีที่ต้องชำระตามแบบ ภ.ง.ด. 51 ฉบับที่ได้ยื่นไว้แล้ว เนื่องจาก ถือว่าการยื่นแบบ ภ.ง.ด. 51 มีผลสมบูรณ์ตามมาตรา 11 และมาตรา 67 ทวิ แห่งประมวลรัษฎากรแล้ว อย่างไรก็ตาม การชำระภาษีตามมาตรา 67 ทวิ แห่งประมวลรัษฎากร เป็นเครดิตภาษีในการคำนวณภาษีตามมาตรา 68 แห่งประมวลรัษฎากร บริษัทฯ มีสิทธิที่จะนำภาษีที่ชำระไว้ตามแบบ ภ.ง.ด. 51 ไปถือเป็นเครดิตภาษีตามแบบ ภ.ง.ด. 50 สำหรับ รอบระยะเวลาบัญชีปี 2547 และหากการคำนวณภาษีปรากฏว่า บริษัทฯ มีภาษีที่ชำระไว้เกิน บริษัทฯ ก็มีสิทธิที่จะยื่นคำร้องขอคืนภายในสามปีนับแต่วันสุดท้ายแห่งกำหนดเวลายื่นรายการภาษีตามที่กฎหมายกำหนดตามมาตรา 27 ตรี แห่งประมวลรัษฎากร" (เลขตู้: 71/35569) 2.2 บทบัญญัติเกี่ยวกับเงินเพิ่มตามมาตรา 67 ตรี แห่งประมวลรัษฎากร ที่กำหนดให้เสียเงินเพิ่มในอัตรา 20% ของเงินภาษีนั้น เป็นอัตราเดียวกับเงินเพิ่มตามมาตรา 27 แห่งประมวลรัษฎากร ก่อนที่จะมีการแก้ไขเป็นอัตรา 1.5% ต่อเดือนหรือเศษของเดือน กรณีเงินเพิ่มตามมาตรา 67 ตรี แห่งประมวลรัษฎากร จึงย่อมเป็นกฎหมายพิเศษของบทบัญญัติเงินเพิ่มตามมาตรา 27 แห่งประมวลรัษฎากร อย่างแท้จริง ไม่พึงต้องนำบทบัญญัติตามมาตรา 27 แห่งประมวลรัษฎากร มาใช้บังคับกับกรณีการเสียภาษีเงินได้นิติบุคคลครึ่งปี ไม่ว่ากรณีใดๆ ดังที่กรมสรรพากรวางแนวทางปฏิบัติไว้ 2.3 ดังนั้น กรณีที่ถามว่า "สำหรับกรณีดังต่อไปนี้ให้คิดเงินเพิ่มตามมาตรา 27 โดยใช้ฐานภาษีเงินได้ หลัง หักภาษีเงินได้ถูกหัก ณ ที่จ่าย (1) กรณียื่นแบบ ภ.ง.ด.51 เกินกำหนดเวลา แต่ยื่นก่อนแบบ ภ.ง.ด.50 และ (2) กรณียื่นแบบ ภ.ง.ด.51 เพิ่มเติม ทุกกรณี นั้น กรมสรรพากรยังคงให้คำนวณเงินเพิ่มตามมาตรา 67 ตรี แห่งประมวลรัษฎากร โดยคำนวณจากภาษีที่คำนวณได้ตามแบบ ภ.ง.ด.51 ที่ยื่นหักด้วย ภาษีในส่วนที่ได้รับการลดหย่อนอัตราไม่เกินร้อยละ 50 ของอัตราปกติ (สำหรับกิจการที่ได้รับการส่งเสริมการลงทุน) และภาษีที่ชำระแล้วตามแบบ ภ.ง.ด.51 ฉบับก่อน (กรณียื่นเพิ่มเติม) เท่านั้น โดยไม่นำภาษีเงินได้หัก ณ ที่จ่าย มาหัก ซึ่งเงินเพิ่มดังกล่าวลดได้ตามระเบียบที่อธิบดีกรมสรรพากรกำหนด (ได้แก่ คำสั่งกรมสรรพากรที่ ท.ป. 81/2542ฯ)

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์ " |