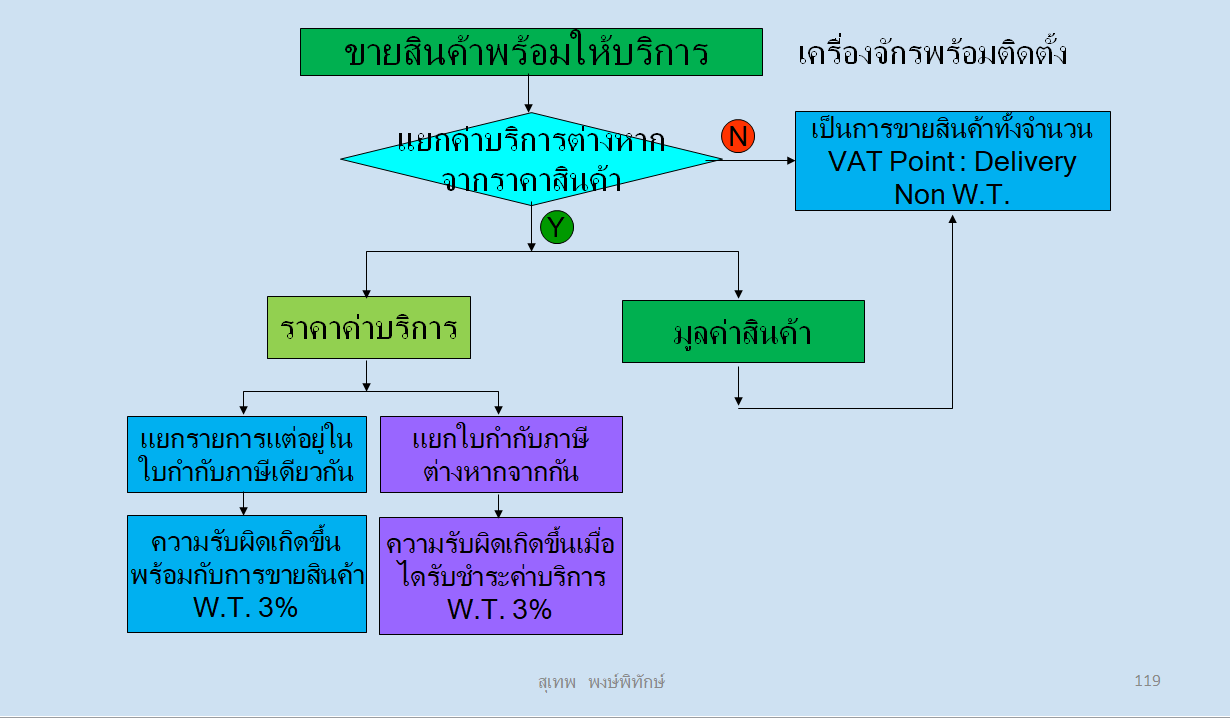

กรณีตามข้อเท็จจริง บริษัทฯ นำเครื่องล้างอัลตร้าโซนิคไปตรวจเข็คที่บริษัทฯ ที่ขายเครื่องให้ เนื่องจากใช้งานไม่ได้ หลังได้ทำการตรวจเช็คเครื่อง ก็พบว่ามีอะไหล่บางตัวเสีย ต้องทำการเปลียน เช่น ตัวฮีตเตอร์ พัดลม เทอร์โมสตัส เป็นต้น เช่นนี้ เมื่อมีการเปลี่ยนอะไหล่ เรียบร้อยแล้ว เข้าลักษณะเป็นการจ้างทำของ ที่มุ่งผลสำเร็จของงานเป็นสำคัญ บริษัทฯ จึงมีหน้าที่ต้องคำนวณหักภาษีเงินได้ ณ ทีจ่าย ในอัตรา 3% ของมูลค่าอะไหล่ และค่าบริการ ทั้งนี้ ตามแนวทางปฏิบัติของกรมสรรพากร ตามคำตอบข้อหารือเลขที่ กค 0811/7660 ลงวันที่ 2 สิงหาคม พ.ศ. 2544 ดังนี้ เลขที่หนังสือ : กค 0811/7660 วันที่ : 2 สิงหาคม 2544 เรื่อง : ภาษีเงินได้หักภาษี ณ ที่จ่าย กรณีการให้บริการซ่อมรถยนต์ ข้อกฎหมาย : มาตรา 40 ข้อหารือ : บริษัทฯ ประกอบธุรกิจผลิตสินค้าเพื่อขาย และมีพนักงานขายของบริษัทฯ เอง บริษัทฯ มีปัญหาเรื่องการหักภาษี ณ ที่จ่าย ดังนี้ 1. กรณีค่าซ่อมรถ พนักงานขายของบริษัทฯ ได้นำรถยนต์ของบริษัทฯ เข้าซ่อมที่ ต่างจังหวัดตามศูนย์บริการของอีซูซุและโตโยต้า เมื่อซ่อมแล้วทางศูนย์บริการออกบิลค่าซ่อมและ ค่าอะไหล่แยกออกจากกันแต่เป็นชื่อบริษัทเดียวกัน บริษัทฯ จะต้องหักภาษี ณ ที่จ่ายจากบิลยอดไหน อย่างไร 2. จากกรณีข้อ 1 ถ้าศูนย์บริการคิดแต่ค่าอะไหล่อย่างเดียว ไม่มีค่าแรง จะต้องหักภาษี ณ ที่จ่าย อย่างไร

แนววินิจฉัย :

1. การที่บริษัทฯ ได้นำรถยนต์เข้าซ่อมที่ศูนย์บริการ O และ G ในต่างจังหวัด เมื่อซ่อมแล้วศูนย์บริการได้ออกบิลค่าแรงและค่าอะไหล่แยกออกจากกัน แต่เป็นชื่อบริษัทเดียวกัน กรณีนี้ถือได้ว่า ศูนย์บริการผู้รับจ้างประกอบกิจการรับจ้างซ่อมรถยนต์ ซึ่งเข้าลักษณะเป็นการรับจ้างทำของ เมื่อศูนย์บริการฯ เป็นผู้จัดหาอะไหล่เพื่อใช้สำหรับการซ่อมรถยนต์เอง รายรับของศูนย์บริการฯ จึงต้องรวมทั้งค่าแรงและค่าอะไหล่ เมื่อบริษัทฯ จ่ายเงินค่าบริการซ่อมรถยนต์ให้แก่ศูนย์บริการฯ บริษัทฯ จึงมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3.0 ของยอดเงินที่จ่ายทั้งที่เป็นค่าแรงและค่าอะไหล่ ทั้งนี้ ตามข้อ 8 (2) ของคำสั่งกรมสรรพากร ที่ ท.ป. 4/2528 เรื่อง สั่งให้จ่ายเงินได้พึงประเมิน ตามมาตรา 40 แห่งประมวลรัษฎากร มีหน้าที่หักภาษีเงินได้ ณ ที่จ่าย ลงวันที่ 26 กันยายน พ.ศ. 2528 ซึ่งแก้ไขเพิ่มเติมโดยคำสั่งกรมสรรพากร ที่ ท.ป.19/2530 ฯ ลงวันที่ 22 ตุลาคม พ.ศ.2530 2. กรณีตามข้อเท็จจริงดังกล่าว ถ้าศูนย์บริการฯ เรียกเก็บค่าอะไหล่อย่างเดียว โดยไม่มีการเรียกเก็บค่าแรงด้วย บริษัทฯ ยังคงมีหน้าที่ต้องหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3.0 ของยอดเงินที่จ่ายทั้งหมด ทั้งนี้ ตามข้อ 8 (2) ของคำสั่งกรมสรรพากร ที่ ท.ป.4/2528 ฯ ลงวันที่ 26 กันยายน พ.ศ. 2528

เลขตู้ : 64/30743

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆมาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์ " |