| ปุจฉา |

กรณีถ้าเรากู้เกินเพื่อให้กู้ผ่าน แต่เราไม่ได้เงินเกินมาจากธนาคารเลย เราต้องเอามาเป็นรายได้คำนวณด้วยหรือคะ บ้านตามสัญญา 4.4 ล้านบาท ส่วนลด 3 แสนบาท เหลือ 4.1 ล้านบาท โครงการทำกู้เกิน 4.8 ล้านบาท แต่ธนาคารอนุมัติ แค่ 4.4 ล้าน และโครงการหัก ณ ที่จ่าย ภาษีธุรกิจเฉพาะไปจากยอด 700,000 บาท คำถามคือ เค้าหัก ณ ที่จ่ายไว้ 3% จากยอด 700,000 บาท แต่จริงๆ เค้าให้ส่วนลดแค่ 300,000 บาท ไม่ใช่หรือคะ แล้วเงินกู้เกินก็ไม่ได้จริง พอดีหนูอ่านแล้วมีข้อสงสัยค่ะ |

| วิสัชนา |

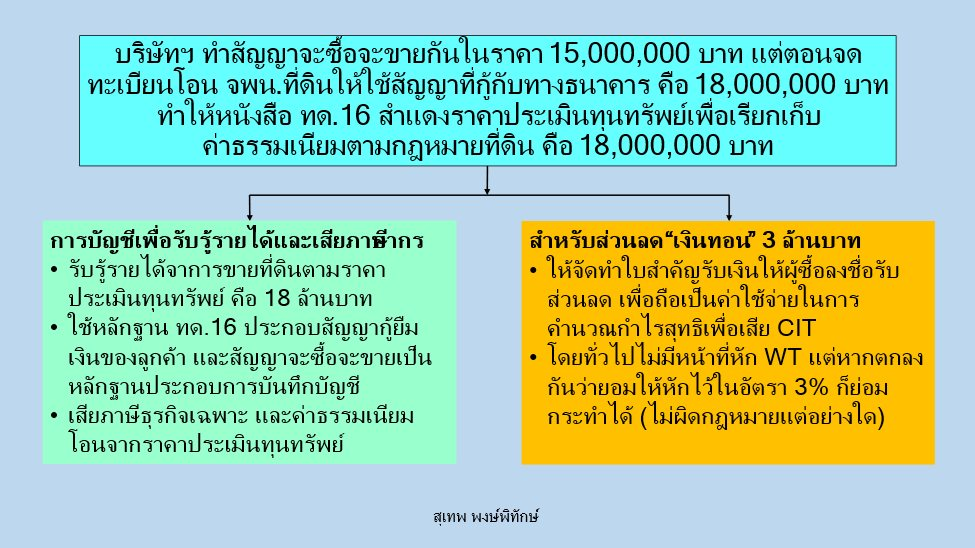

กรณีบริษัทฯ ประกอบกิจการขายอสังหาริมทรัพย์ ลูกค้ามาซื้อบ้านในราคา 4,100,000 บาท แต่ลูกค้าทำสัญญากู้เงินกับธนาคารจำนวน 4,400,000 บาท เนื่องจากลูกค้าต้องการกู้เพียง 4,100,000 บาท ตอนทำสัญญากับบริษัททำสัญญาจะซื้อจะขายกันในราคา 4,400,000 บาท แต่ตอนไปโอน ณ สำนักงานที่ดิน เจ้าพนักงานที่ดินให้ใช้สัญญาที่กู้กับทางธนาคาร คือ 4,400,000 บาท ทำให้หนังสือ ทด.16 ตอนที่ไปโอนเป็นการขายในราคา 4,400,000 บาท ทำให้ใบเสร็จราคาทุนทรัพย์คือ 4,400,000 บาท นั้น 1. บริษัทฯ ต้องบันทึกรายได้ตามสัญญาซื้อขายที่จดทะเบียนสิทธิและนิติกรรมต่อเจ้าพนักงานที่ดิน ตามแบบ ทด.16 อันเป็นหลักฐานของทางราชการ คือ 4,400,000 บาท 2. สำหรับส่วนลดพิเศษอีก 300,000 บาท เป็นส่วนลดพิเศษที่ให้ภายหลังการขาย ในบางกรณีอาจเรียกว่า “ฟรีดาวน์” ถือเป็นรายจ่ายในการขายและบริหารในทางภาษีอากร แต่ในทางบัญชีให้บริษัทฯ นำมาหักกลบกับรายได้จากการขายบ้าน 3. บริษัทฯ ต้องมีหลักฐานการลงนามรับรู้การได้รับส่วนลดของลูกค้าจำนวน 300,000 บาท เนื่องจากลูกค้าซื้อบ้านราคา 4,400,000 บาท โดยได้รับส่วนลดพิเศษจำนวน 300,000 บาท และออกหนังสือรับรองการหักภาษีเงินได้ ณ ที่จ่าย ตามมาตรา 50 ทวิ แห่งประมวลรัษฎากร โดยไม่อยู่ในบังคับที่ต้องคำนวณหักภาษีเงินได้ ณ ที่จ่าย (แต่ถ้าบริษัทฯ จะทำการคำนวณหักภาษีเงินได้ ณ ที่จ่ายในอัตรา 3% ของส่วนลดดังกล่าว ดังเช่นในวงการรถยนต์กระทำกันก็ย่อมได้) ซึ่งทางด้านลูกค้า ต้องถือเป็นเงินได้พึงประเมินของลูกค้าที่ต้องนำไปรวมคำนวณภาษีเงินได้บุคคลธรรมดาครึ่งปี และประจำปีต่อไป (แม้จะไม่ได้เงินจากธนาคารฯ แต่ก็ได้บ้านในราคา 4,400,000 บาท โดยเป็นหนี้ธนาคารเพียง 4,100,000 บาท ส่วนต่างหรือส่วนลดพิเศษ จึงย่อมถือเป็นเงินได้พึงประเมินที่ลูกค้าได้รับตามมาตรา 39 แห่งประมวลรัษฎากร) 4. บริษัทฯ สามารถนำใบเสนอขายที่เป็นข้อตกลงระหว่างผู้ซื้อและผู้ขาย มาประกอบเป็นหลักฐานในการบันทึกบัญชีได้ และใช้เอกสารนี้เก็บเป็นหลักฐานไว้แสดงสรรพากรกรณีโดนตรวจได้ เช่นเดียวกัน

ขอขอบคุณข้อมูลจาก FB อ.สุเทพ พงษ์พิทักษ์ ที่อนุญาตให้นำความรู้ดีๆ มาเเบ่งปันใน Website Tax-EZ ค่ะ คลิ๊กที่นี่ เพื่อติดตาม FB เพจ "อาจารย์ สุเทพ พงษ์พิทักษ์" |