Case study

การจัดทำ E-Tax invoice & e- Receipt (รายละเอียด /ประเภท ความแตกต่าง / Digital Signature and Time Stamp/การขึ้นทะเบียน

| เรื่อง | การจัดทำ E-Tax invoice & e- Receipt (รายละเอียด /ประเภท ความแตกต่าง / Digital Signature and Time Stamp/การขึ้นทะเบียน | ||||||||||||

| แหล่งที่มา | Case study | ||||||||||||

| วันที่ | 04/02/2026 | ||||||||||||

| ประเภทภาษี | ภาษีมูลค่าเพิ่ม | ||||||||||||

| ข้อกฎหมาย | |||||||||||||

| คำถาม | 1) การจัดทำ e-Tax Invoice & e-Receipt มีรายละเอียดอย่างไรบ้าง 2) ส่วนการจัดทำด้วยระบบ -Tax invoice & e- Receipt by email แตกต่างกันยังไง 3) รวมถึงการจัดทำข้อมูล Tax invoice อยู่ในบังคับต้องทำการจดทะเบียน Digital Signature and Time Stamp 4) ต้องขึ้นทะเบียนกับหน่วยงานกรมพัฒนหรือไม่ |

||||||||||||

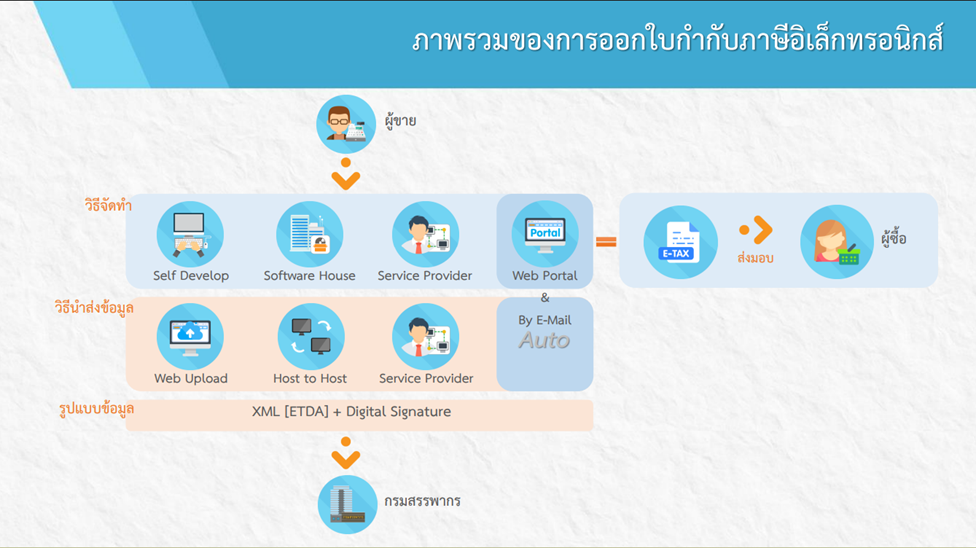

| คำตอบ | การจัดทำ e-Tax Invoice & e-Receipt มีรายละเอียดดังนี้ 1. รูปแบบการจัดทำ e-Tax Invoice & e-Receipt (ระบบใหญ่)สำหรับผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มที่มีรายได้เกิน 30 ล้านบาทต่อปี (หรือต่ำกว่าแต่สมัครใจ) สามารถส่งข้อมูลให้กรมสรรพากรได้ 3 ช่องทางหลัก ดังนี้ :

2. ความแตกต่างระหว่างระบบ "เต็มรูปแบบ" vs "By Email"ขนาดธุรกิจและวิธีส่ง :

3. Digital Signature และการจดทะเบียนสำหรับการจัดทำข้อมูล e-Tax Invoice มีข้อกำหนดเรื่องการรับรองความถูกต้องดังนี้ :

สรุป : ถ้าเป็นบริษัทใหญ่ ต้องใช้ Digital Signature และเลือกส่งได้ 3 ทาง (ทำเองหรือผ่าน Provider) แต่ถ้าเป็น SMEs รายได้ไม่เกิน 30 ล้าน แนะนำเริ่มที่ "By Email" เพราะประหยัดค่าใช้จ่ายและขั้นตอนน้อยกว่า 4. ข้อมูลที่เป็นส่วนสำคัญ คือ รายชื่อผู้ให้บริการ (Service Provider) และ ขั้นตอนการเตรียมตัวยื่นคำขอ ต่อกรมสรรพากร 1. รายชื่อผู้ให้บริการ (Service Provider) ที่ได้รับอนุญาตกรมสรรพากรมีการประกาศรายชื่อผู้ให้บริการที่ผ่านการตรวจสอบมาตรฐานระบบงาน เช่น การรักษาความปลอดภัย และรูปแบบไฟล์ XML ไว้สามารถเข้าไปตรวจสอบได้

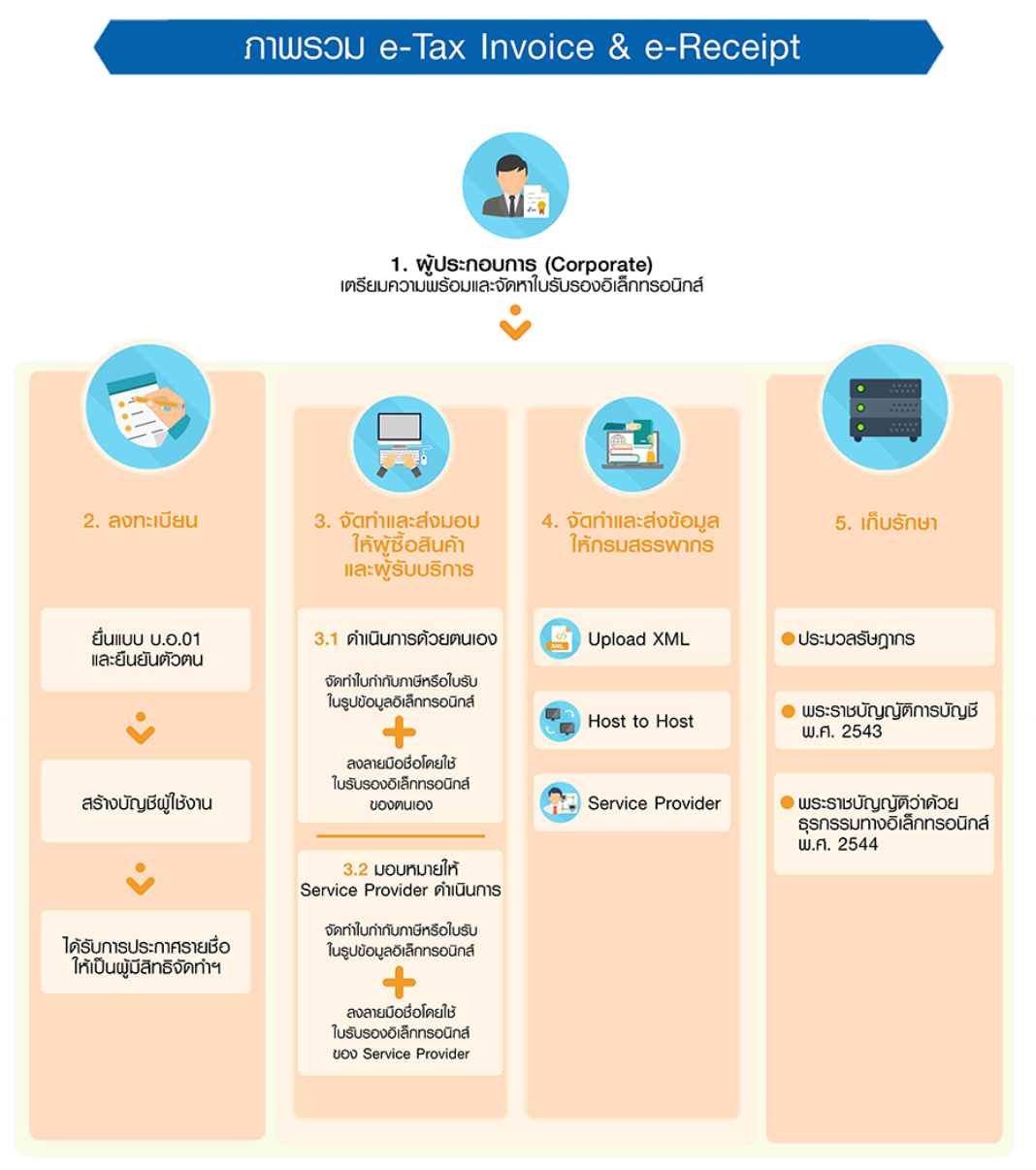

2. ขั้นตอนการเตรียมตัวเพื่อขออนุมัติใช้งาน (ระบบใหญ่) (ไม่ใช่ By Email)มีขั้นตอนดังนี้ ขั้นที่ 1: ตรวจสอบความพร้อมและจัดหาใบรับรอง (Certificate)

ขั้นที่ 2: เลือกวิธีการส่งข้อมูล

ขั้นที่ 3: ยื่นคำขอต่อกรมสรรพากร (แบบ บ.อ.01)

ขั้นที่ 4: ทดสอบการส่งข้อมูล (Testing)

3. สรุปความแตกต่างของ "การจดทะเบียน"

เนื่องจากรายละเอียดมีเยอะมาก อย่างไรสามารถศึกษาเพิ่มเติมได้ที่ Website สรรพากรตาม Link:

ผู้ประกอบการที่ประสงค์จะจัดทำใบกำกับภาษีอิเล็กทรอนิกส์ (e-Tax Invoice) และใบรับอิเล็กทรอนิกส์ (e-Receipt) จะต้องยื่นแบบ บ.อ.01 ต่ออธิบดีกรมสรรพากร เมื่อได้รับการประกาศรายชื่อแล้วจึงจะสามารถจัดทำใบกำกับภาษี ใบเพิ่มหนี้ ใบลดหนี้ และใบรับ (ใบเสร็จรับเงิน) ให้อยู่ในรูปของข้อมูลอิเล็กทรอนิกส์ เช่น XML, PDF, PDF/A-3 หรืออื่น ๆ และมีการลงลายมือชื่อดิจิทัลโดยใช้ใบรับรองอิเล็กทรอนิกส์ และส่งให้แก่ผู้ซื้อสินค้าหรือผู้รับบริการด้วยวิธีการทางอิเล็กทรอนิกส์ หรือตามที่ตกลงกันซึ่งเป็นไปตามพระราชบัญญัติว่าด้วยธุรกรรมทางอิเล็กทรอนิกส์ พ.ศ. 2544 สำหรับผู้ซื้อสินค้าหรือผู้รับบริการเมื่อได้รับเอกสารดังกล่าวแล้ว มีหน้าที่ตรวจสอบความถูกต้องของเอกสารและเก็บรักษาข้อมูลอิเล็กทรอนิกส์ตามที่กฎหมายกำหนด ผู้ประกอบการยังมีหน้าที่จัดทำข้อมูลที่เกี่ยวข้องกับใบกำกับภาษีหรือใบรับให้อยู่ในรูปแบบ XML ตามข้อเสนอแนะมาตรฐานฯ ขมธอ. 3-2560 และลงลายมือชื่อดิจิทัล นำส่งข้อมูลให้กรมสรรพากรภายในวันที่ 15 ของเดือนถัดไป คำแนะนำ/คู่มือการใช้งาน ให้คลิ๊กเลือกเข้าไปอ่านในแต่ละฉบับได้เลยคะ เป็นรูปแบบ e-books

เนื้อหาในการจัดอบรม เกี่ยวกับ e-Tax Invoice & e-Receipt โดยกองกฎหมายสรรพากร https://www.rd.go.th/publish/seminar/Seminar_190722.pdf

|

||||||||||||

| หมายเหตุ : TAX CASE STUDY จาก Tax-EZ Website เป็นเพียงเคสตัวอย่างเท่านั้น กรุณาตรวจสอบข้อมูลก่อนนำไปใช้อ้างอิง | |||||||||||||